Les obligations «CoCo» Additional Tier 1 (AT1) constituent une classe d’actifs susceptible d’attirer les investisseurs en quête de rendements plus élevés, sans pour autant avoir recours à des émetteurs de moindre qualité. La part croissante d’émissions d’AT1 libellées en euros représente par ailleurs une évolution favorable pour les investisseurs européens qui souhaitent bénéficier d’une exposition diversifiée sans risque de change.

Que sont les AT1?

Les AT1 sont un type spécifique d’obligations contingentes convertibles («CoCo») émises par les banques. Introduites à la suite de la crise financière mondiale, elles servent de coussin de fonds propres en cas de difficultés financières significatives de l’établissement émetteur. Les AT1 peuvent alors faire l’objet d’une réduction de valeur ou être converties en actions, selon un mécanisme de déclenchement précis. Par exemple, elles peuvent être converties lorsque le ratio de fonds propres CET1 (Common Equity Tier 1) de la banque passe sous un seuil prédéfini, généralement fixé à 5,125% ou 7%.

Les AT1 présentent une corrélation relativement faible avec les actions et les obligations traditionnelles, ce qui peut contribuer à la diversification d’un portefeuille.

Dans la hiérarchie d’absorption des pertes, les AT1 se situent au-dessus des fonds propres et en dessous de la dette senior. Le risque de crédit associé aux AT1 découle principalement de leur caractère subordonné, et non du niveau de risque intrinsèque de l’émetteur, comme c’est le cas pour les obligations à haut rendement traditionnelles. Autrement dit, les AT1 peuvent présenter des niveaux de rendement comparables, tout en étant émises par des établissements de meilleure qualité.

Le grand attrait des AT1

Les AT1 présentent une corrélation relativement faible avec les actions et les obligations traditionnelles, ce qui peut contribuer à la diversification d’un portefeuille. Elles sont généralement rappelées par la banque émettrice après une période déterminée, le plus souvent cinq ans après leur émission, ce qui limite leur sensibilité aux variations des taux d’intérêt. Cette caractéristique peut intéresser les investisseurs qui souhaitent accroître leur rendement sans augmenter significativement la duration.

Par rapport au marché du haut rendement au sens large, le marché des AT1 offre une exposition économique distincte, notamment en raison d’une qualité moyenne des émetteurs généralement plus élevée. Les AT1 sont par ailleurs exclusivement émises par des banques, alors que le marché mondial du haut rendement est majoritairement composé d’émetteurs industriels (82%), ainsi que de sociétés financières non bancaires et de services aux collectivités.

Les banques européennes disposent aujourd’hui de bilans nettement plus solides qu’avant la crise financière mondiale. Cette évolution est principalement due au renforcement du cadre réglementaire, notamment à l’obligation d’émettre des instruments de fonds propres, comme les AT1. Parallèlement, les établissements ont réduit la taille de leurs bilans, amélioré la qualité de leurs actifs et renforcé leurs niveaux de capital. Dans l’ensemble, le ratio de fonds propres CET1 est passé de moins de 6% avant la crise à près de 15% aujourd’hui, soit un niveau largement supérieur aux seuils de déclenchement des AT1.

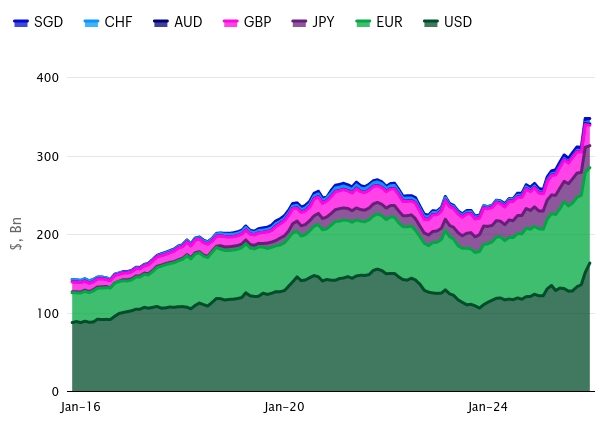

Pourquoi de plus en plus d’AT1 sont-elles émises en euros?

Le marché des AT1 a plus que doublé en dix ans, atteignant près de 350 milliards de dollars américains. En 2015, plus de 60% des émissions étaient libellées en dollars américains, soit plus du double du volume en euros. Les banques privilégiaient alors la profondeur du marché obligataire américain.

Avec la maturité du marché et un ralentissement relatif des émissions, les banques européennes se tournent davantage vers l’euro, une devise plus cohérente avec leurs fonds propres réglementaires. Les pondérations par devise sont désormais plus équilibrées, avec environ 44% en USD contre 37% en EUR.

Les AT1 en EUR gagnent du poids sur le marché

Source: Bloomberg, Invesco, au 31 décembre 2025, sur la base de l’indice Bloomberg Global Contingent Capital.

Un attrait pour les banques européennes et les investisseurs

Pour les banques européennes, l’émission de dette dans une devise alignée sur les fonds propres réglementaires apparaît cohérente. Pour les investisseurs, les titres en euros permettent d’éviter le risque de change ainsi que les coûts de couverture associés.

Cet aspect peut être pertinent pour diversifier une exposition hors dollar, notamment dans un contexte d’incertitude sur l’évolution du dollar.