Moins de 2 semaines après les premières frappes israélo-américaines sur l'Iran, le prix du kérosène européen a doublé, passant de 90 dollars le baril à plus de 200 dollars. Dépendantes à près de 50% des pays du Golfe pour leur approvisionnement en kérosène, les principales compagnies aériennes ont d'ores et déjà averti des impacts du conflit sur leur programme de vols au printemps et à l'été. Des surcharges carburant sur les billets long-courriers ont été appliquées chez Air France (100 euros pour un aller-retour en classe économie). Celles-ci ne suffisent cependant pas à compenser la hausse des coûts auxquels font face les compagnies qui ne sont que partiellement couvertes contre la hausse du prix du kérosène. Le taux de couverture, proche de 60%-80% en 2026, n'est que de 25-30% sur les prix de 2027 et ne permet pas de faire face à un pétrole structurellement plus élevé.

Derrière ce contexte difficile se dessine pourtant une opportunité structurelle pour les compagnies européennes. La demande reste solide et la fermeture des espaces aériens du Golfe rebat les cartes d'un marché longtemps dominé par les compagnies du Moyen-Orient. Depuis l'essor des compagnies étatiques du Golfe Persique, près de 50% des voyageurs entre l’Europe et l’Asie font escale dans le Golfe, ce chiffre montant à plus de 60% pour les voyages entre l’Europe et l’Australie. Ce modèle est aujourd'hui fragilisé, ce qui pourrait favoriser Air France, Lufthansa et IAG, toutes présentes dans l'univers des obligations convertibles. En réallouant leurs flottes et en renforçant leurs services de vols directs vers l'Asie, les compagnies européennes se positionnent pour offrir une alternative aux 227 millions de voyageurs ayant transité par le Moyen-Orient en 2025 selon l’Association Internationale du Transport Aérien.

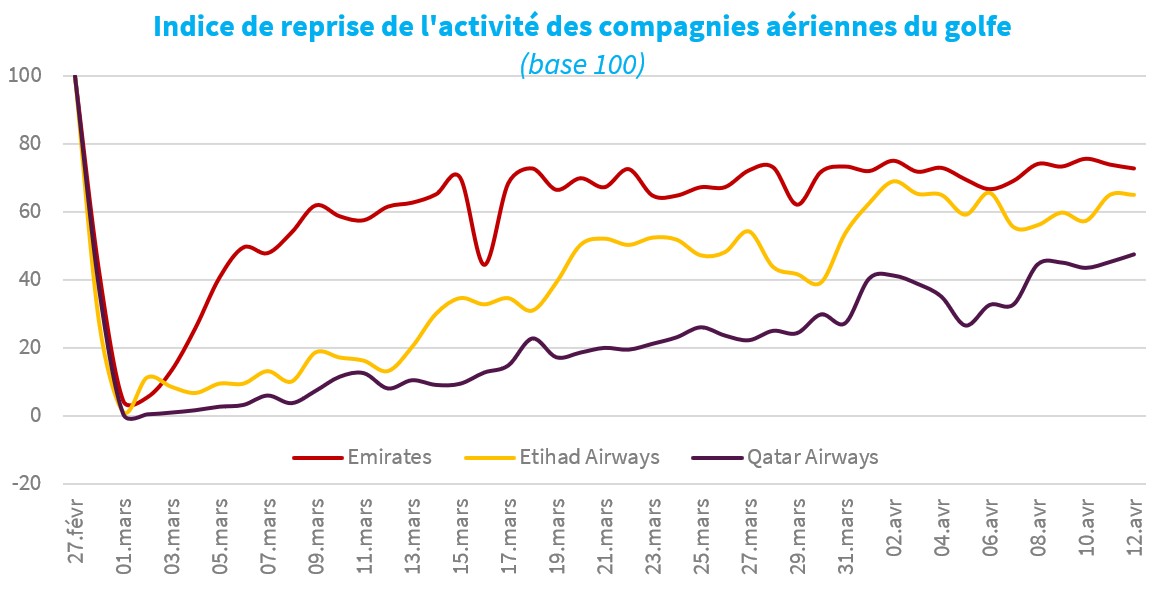

Source: FlightRadar24.com

Les noms et valeurs sont cités à titre indicatif.

Les performances passées ne préjugent pas des performances futures.

Ce scénario pourrait toutefois être mis à mal en cas d’apaisement durable des tensions dans la région, les compagnies du Golfe restant structurellement moins chères et les voyageurs ayant très souvent une «mémoire courte».

C'est précisément dans ce contexte, risque élevé d'un côté et potentiel de hausse structurel de l'autre, que les obligations convertibles s'imposent comme le véhicule d'investissement le plus adapté pour s'exposer au secteur aérien européen.

Pour les investisseurs directionnels, le profil asymétrique des convertibles offre une exposition idéale. Dans un scénario de désescalade rapide, les valeurs aériennes connaîtraient un fort rebond boursier: les obligations convertibles liées à ces valeurs capteraient ainsi une part significative de cette hausse. A l'inverse, si le conflit s'enlise et que le pétrole reste durablement élevé, la protection obligataire jouera son rôle de bouclier à la baisse, limitant drastiquement le risque de perte en capital par rapport à un actionnaire.

Pour les investisseurs non directionnels (arbitragistes), c'est une tout autre mécanique qui entre en jeu. Tant que les tensions restent élevées dans la région, la volatilité restera soutenue sur le secteur aérien. Cela constitue une opportunité pour les stratégies qui peuvent monétiser la volatilité implicite des options de conversion des obligations convertibles. Ces dernières sont en effet souvent sous-évaluées par rapport à la volatilité réalisée du marché. Dans ce contexte, les mouvements erratiques deviennent une source de performance, indépendamment de la direction finale de l’action.