L’accélération rapide des dépenses d’investissement liées à l’intelligence artificielle (IA) remodèle le paysage obligataire, principalement par une forte augmentation des émissions d’obligations de la part de grands émetteurs fortement axés sur la technologie et les infrastructures.

Les implications à court terme pour les investisseurs sont nuancées, la dynamique de l’offre, la discipline du bilan et le choix du point d’entrée jouant un rôle décisif dans les résultats.

Par conséquent, l’évaluation des marchés d’obligations à travers le prisme de l’IA nécessite d’aller au-delà des gros titres et de se concentrer plutôt sur la façon dont les émetteurs financent les dépenses d’investissement (CapEx) liées à l’IA, sur la question de savoir si les spreads compensent le risque et sur la façon dont les opportunités d’entreprises de qualité investissement (IG) se comparent aux alternatives liées à l’IA dans les secteurs high yield et titrisés.

Entreprises IG

Le déploiement de l’infrastructure d’IA (centres de données, puces, alimentation électrique, réseaux) stimule d’importants programmes d’investissement pluriannuels, notamment chez les hyperscalers. Les émissions liées à l’IA représentent des centaines de milliards de dollars par an au niveau des entreprises et se sont jusqu’à présent concentrées sur les marchés de l’indice de qualité. Par conséquent, même les émetteurs solides subissent un frein technique à court terme en raison de la forte augmentation de l’offre.

L’augmentation des émissions brutes n’a pas eu d’effet uniforme sur l’écart de crédit (spreads). Nous avons plutôt commencé à observer une divergence notable au niveau des titres, les impacts sur le crédit différant sensiblement selon la solidité du bilan, le modèle économique et la volonté de l’émetteur de protéger les obligataires. Selon nous, cette divergence rend la gestion active encore plus importante dans le contexte actuel.

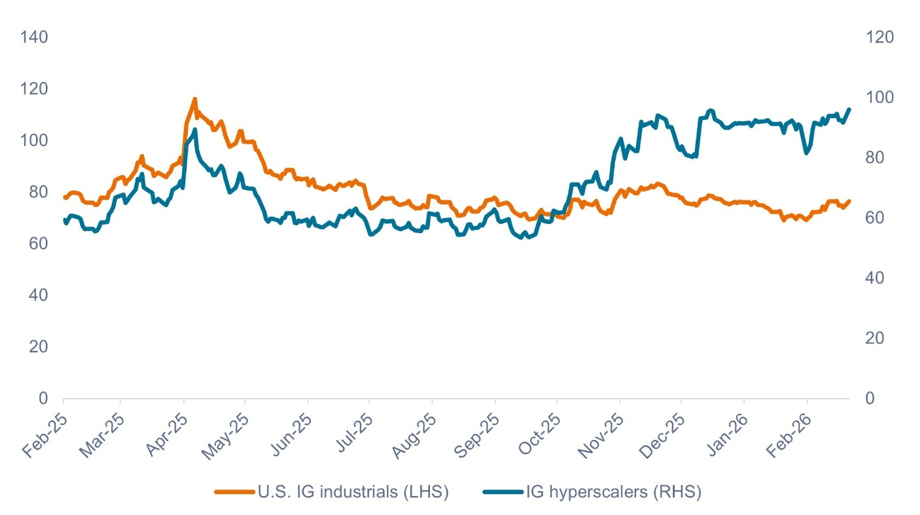

Comme le montre le graphique ci-dessous, les spreads des hyperscalers sont restés faibles (à notre avis, de manière non durable) par rapport aux industriels pendant une grande partie de 2025, avant de commencer à s’élargir en fin d’année pour refléter leurs ambitieux plans d’investissement.

Écart de crédit entre les hyperscalers et les industriels IG (février 2025 – février 2026)

Source: Bloomberg, Janus Henderson Investors, au 23 février 2026.

Les recherches historiques montrent que les cycles importants d’investissements financés principalement par la dette ont généralement été suivis d’un élargissement significatif des spreads. Malgré l’élargissement récent de cet écart, nous pensons que le segment des hyperscalers reste historiquement cher, car les spreads actuels reflètent toujours une forte confiance dans l’exécution, laissant une marge d’erreur limitée.

En résumé, nous pensons que les spreads devraient sensiblement évoluer par rapport aux niveaux actuels avant que les valorisations des hyperscalers ne commencent à paraître intéressantes.

high yield

Le développement rapide de l’infrastructure IA élargit les opportunités pour le high yield, où les indicateurs techniques sont beaucoup plus favorables que pour les obligations d’entreprises de qualité investissement. Le high yield est moins touché par le volume massif d’émissions des hyperscalers notés IG, tandis que des opportunités intéressantes s’ouvrent dans les industries auxiliaires.

Les premiers bénéficiaires de high yield ont été les producteurs d’électricité – en particulier les producteurs indépendants d’électricité (IPP) – compte tenu des besoins énergétiques croissants des centres de données IA et des contrats d’électricité à long terme des hyperscalers. (Pour mettre en perspective la demande en énergie des puces d’IA et de leurs applications, certaines estimations suggèrent qu’il faudra l’équivalent de trois fois la consommation électrique de la ville de New York pour alimenter le réseau d’ici 2030.)

Pour en savoir plus, cliquez ici.