La dette privée a gagné en popularité auprès de nombreux investisseurs, car cette classe d'actifs offre des rendements courants relativement élevés tout en promettant des fluctuations quotidiennes moins importantes que les marchés obligataires publics. Au lieu d'acheter des obligations négociables, les investisseurs fournissent directement des capitaux aux entreprises et reçoivent en contrepartie des paiements d'intérêts réguliers. Sur le papier, ce modèle semble stable. Récemment, ce segment a toutefois fait l'objet d'un examen plus approfondi, les investisseurs s'interrogeant sur la validité des valorisations et des hypothèses de liquidité dans un environnement de marché plus difficile.

D'un point de vue européen, il est important de comprendre que cette vision plus critique est principalement motivée par les évolutions observées aux Etats-Unis. En Europe, il n’existe pas d’équivalent direct des Business Development Companies (BDC) américaines. Le crédit privé s’inscrit généralement, dans notre région, dans des structures plus conservatrices et à caractère plus institutionnel. Les pressions sur les valorisations se manifestent donc généralement plus lentement et de manière moins marquée. Aux États-Unis, en revanche, le crédit privé est plus facilement accessible aux investisseurs privés via les BDC et est donc plus sensible aux revirements de tendance sur les marchés.

A notre avis, le débat actuel ne porte pas sur le crédit privé en tant que classe d’actifs en soi, mais sur les valorisations, la liquidité et la résilience des emprunteurs. Les inquiétudes se sont accrues après plusieurs faillites d’entreprises de premier plan en 2025, qui ont soulevé des questions sur la qualité des prêts et la concentration des risques chez les entreprises fortement endettées. Entre fin 2025 et début 2026, la prudence des investisseurs s'est alors traduite par des actions concrètes. Les demandes de rachat de produits de crédit privé ont nettement augmenté, totalisant plus de sept milliards de dollars américains, la majeure partie de la pression s'exerçant en particulier sur les BDC offrant des possibilités de rachat limitées.

Ces véhicules offrent un aperçu utile des tensions actuelles sur le marché. Ils accordent des prêts à des petites et moyennes entreprises privées et permettent aux investisseurs privés d'accéder à des stratégies de crédit privé qui étaient auparavant principalement réservées aux investisseurs institutionnels. Les structures cotées en bourse réagissent rapidement au sentiment du marché, car les investisseurs peuvent vendre leurs parts à tout moment. Les véhicules non cotés, en revanche, sont évalués à un niveau plus proche de la valeur liquidative (VL) et n’autorisent que des rachats périodiques limités. C’est précisément pour cette raison qu’ils sont particulièrement sensibles lorsque la confiance s’effrite.

Cette sensibilité s’est clairement manifestée lorsqu’un grand gestionnaire d’actifs américain a annulé une transaction prévue concernant l’une de ses BDC. Cette décision a entraîné un nombre inhabituellement élevé de demandes de rachat, obligeant l'émetteur à limiter les versements et à vendre des actifs pour se procurer des liquidités. Si cela a permis d'assurer la liquidité à court terme, cela a également renforcé les inquiétudes des investisseurs quant à l'accessibilité réelle des capitaux en cas de revirement de sentiment.

En période de tension sur les marchés, les véhicules cotés en bourse s’échangent souvent bien en dessous de leur valeur liquidative (VL) déclarée. Bien qu’ils offrent théoriquement de la liquidité, celle-ci peut avoir un coût élevé en période de turbulences. Les décotes actuelles indiquent que les prix sont davantage influencés par les mauvaises nouvelles et les inquiétudes concernant certains segments d'emprunteurs – en particulier les modèles économiques liés aux logiciels – que par une baisse effectivement confirmée des actifs comptabilisés.

A notre avis, la forte pondération des logiciels sur le marché américain du crédit privé représente bel et bien un risque, notamment dans un contexte où l'intelligence artificielle pourrait bouleverser le secteur. Les logiciels proposant des solutions essentielles à l'activité et entraînant des coûts de transition élevés devraient toutefois continuer à bien se développer, tandis que les entreprises reposant sur des modèles basés sur des données et facilement reproductibles pourraient être davantage sous pression. Pour les investisseurs privés, la question qui se pose avant tout est de savoir si l'on peut encore se fier à la valeur liquidative (NAV) au cas où les conditions générales de crédit et les fondamentaux des emprunteurs continueraient de se détériorer. Sur le marché du crédit privé, la confiance ne se construit que lentement, mais peut se perdre rapidement dès que des hypothèses centrales sont remises en question.

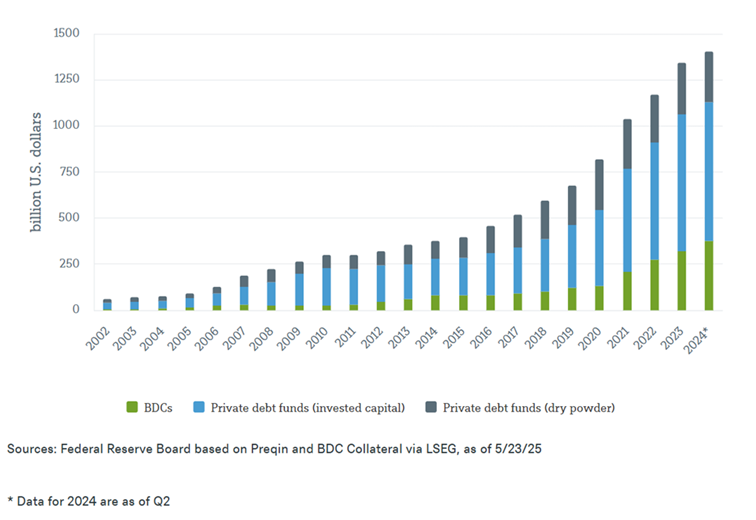

Les BDC et le marché du crédit privé dans son ensemble ont connu une croissance significative ces dernières années