SECTION I – ÉCONOMIE: LE VOLONTARISME BUDGÉTAIRE SORT LA BELLE ENDORMIE DE SA TORPEUR

Le véritable point d’inflexion vient d’Allemagne. L’assouplissement effectif du frein à l’endettement, ainsi que la volonté d’engager 500 milliards d’euros dans les infrastructures et la défense, constituent le tournant budgétaire le plus significatif observé depuis plusieurs décennies. Cet effort d’investissement pourrait relever la croissance allemande de 0,5% à 1% par an sur les dix prochaines années. La qualité d’exécution sera essentielle, mais l’impulsion donnée change déjà sensiblement la trajectoire de croissance attendue pour l’Europe.

Après un début d’année 2025 dynamique, marqué par une hausse des rendements obligataires et des marchés d’actions, les actifs européens évoluent désormais sans tendance claire. Les investisseurs attendent que les annonces budgétaires et les plans de soutien à la croissance se traduisent concrètement dans les indicateurs économiques. Les derniers développements sont néanmoins encourageants: hausse des dépenses publiques, redressement des commandes industrielles, amélioration de la production manufacturière et reprise progressive du crédit. Autant d’éléments qui laissent penser qu’un nouvel élan pourrait se matérialiser prochainement.

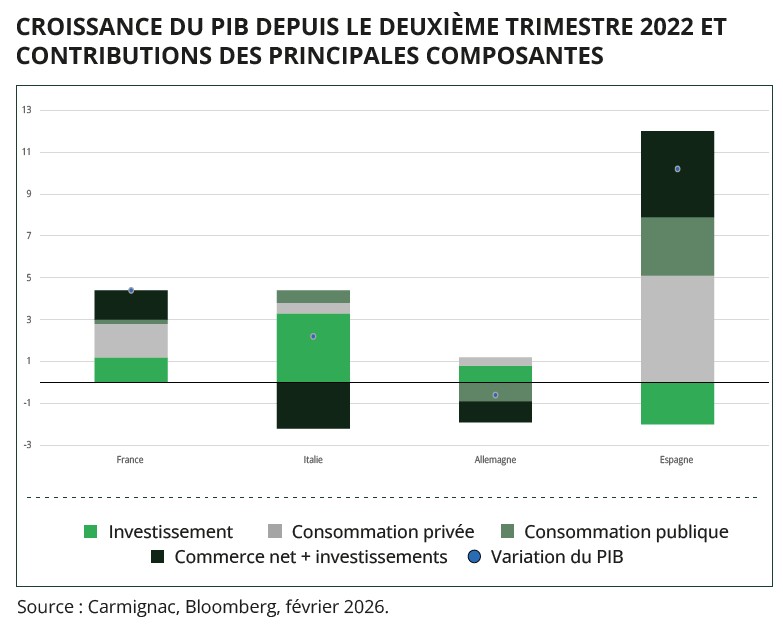

La dynamique de croissance est également favorable dans le reste de l’Europe. L’Italie continue de tirer parti des financements du plan Next Generation EU. La France met en œuvre une forme de relance implicite via un niveau élevé de dépenses sociales. De son côté, l’Espagne profite d’un cercle vertueux combinant exportations solides, investissement privé soutenu, gains de productivité et consommation dynamique, et elle est également soutenue par les fonds européens.

Cette impulsion budgétaire synchronisée est suffisante pour alimenter un rebond cyclique, même si les exportations et l’investissement privé demeurent structurellement fragiles. La reprise est donc tangible, mais elle repose avant tout sur les politiques publiques.

Pour la BCE, cela impose une certaine prudence. Le processus de désinflation marque le pas, le marché du travail fait preuve de résilience et la politique budgétaire devient plus expansionniste. Dans ce contexte, les taux devraient rester inchangés plus longtemps, la BCE privilégiant la flexibilité et la réactivité plutôt que des engagements explicites sur la trajectoire future des taux.

Au-delà du rebond conjoncturel, l’enjeu central concerne la capacité du secteur privé à prendre le relais à partir de 2027, lorsque le soutien budgétaire s’atténuera. Et surtout, l’Europe saura-t-elle créer les conditions nécessaires à cette transition? Les avancées sur l’Union des marchés de capitaux et l’achèvement d’un véritable marché unique seront déterminants. C’est là que se jouera le passage d’une croissance soutenue par la dépense publique à un modèle plus autonome et durable.

En synthèse chiffrée, nous anticipons une croissance du PIB de la zone euro autour de 1,3%, supérieure au consensus et au potentiel, permettant un rapprochement avec la dynamique de croissance mondiale. L’inflation devrait évoluer autour de 1,7%–1,8%, ce qui laisse à la BCE une marge d’intervention en cas de ralentissement ou de regain d’aversion au risque sur les marchés.

SECTION II – DES VENTS FAVORABLES

Au-delà de l’amélioration conjoncturelle, plusieurs transformations structurelles sont susceptibles de renforcer durablement la trajectoire du Vieux Continent.

Le coût de l'énergie

Les prix de l’énergie demeurent l’un des principaux freins structurels pour l’Europe. Selon Mario Draghi, même après prise en compte des coûts de transport et de logistique, les prix de l’énergie y sont 60% à 90% plus élevés qu’aux États-Unis. Cet écart pénalise directement la compétitivité industrielle, les décisions d’investissement et l’autonomie stratégique du continent.

L’adoption d’une véritable stratégie énergétique commune, plus intégrée, résolument européenne et centrée sur l’intégration des réseaux, l’électrification et le développement des énergies renouvelables, constituerait un levier décisif. L’Europe dispose des champions industriels, des capacités technologiques et des ressources financières nécessaires pour relever ce défi.

La commande publique

La commande publique représente environ 15% du PIB de l’Union européenne, mais elle demeure encore insuffisamment mobilisée comme instrument de politique économique. Une orientation, même progressive, vers une préférence européenne – dans le respect des règles de l’OMC – pourrait produire des effets considérables, en particulier dans les domaines de la défense, des infrastructures numériques et du spatial.

Au-delà d’une logique de protection, la commande publique peut constituer un puissant accélérateur d’innovation, favoriser l’émergence d’acteurs de taille critique et structurer de véritables filières industrielles. Aujourd’hui, la complexité des procédures et la fragmentation nationale en limitent l’efficacité. Une réforme en la matière permettrait à la fois de soutenir la demande à court terme et d’améliorer durablement la compétitivité européenne. Une initiative de la Commission européenne est attendue au cours du deuxième trimestre.

Le marché unique

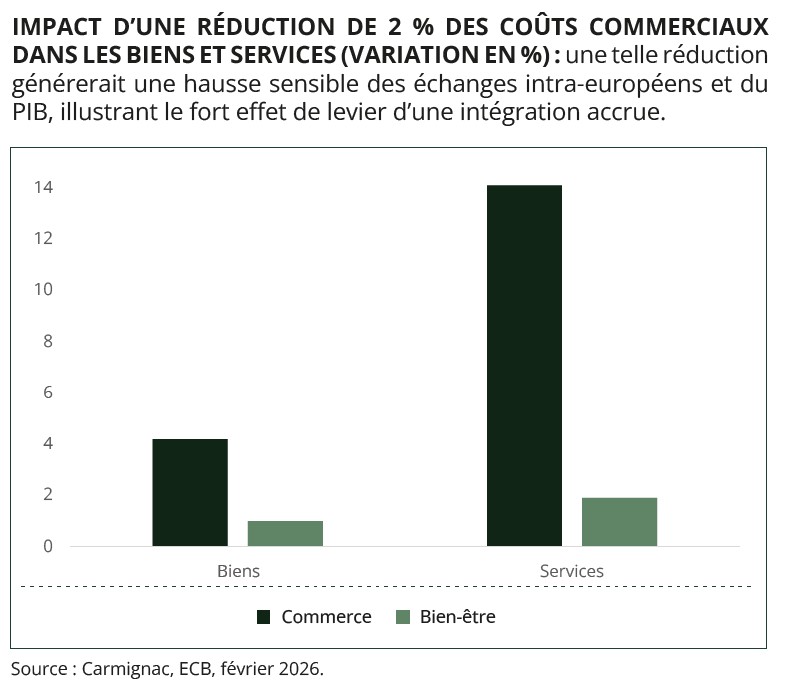

Fort de 450 millions de consommateurs et de 26 millions d’entreprises, le marché unique européen constitue un atout majeur, mais il n’est pas encore pleinement à la hauteur de son ambition. Des freins structurels subsistent, en particulier dans les services, la mobilité de la main-d’œuvre et l’intégration des marchés de capitaux, limitant le plein potentiel d’intégration économique. Les coûts des échanges intra-européens restent élevés: ils sont équivalents à un tarif implicite d’environ 67% pour les biens. Si tous les États membres atteignaient le degré d’intégration observé aux Pays-Bas, les frictions internes pourraient reculer de 8%. Selon la BCE, une réduction de seulement 2% des barrières au sein du marché unique suffirait à neutraliser l’impact d’un relèvement des droits de douane américains. Un marché unique réellement intégré générerait ainsi des retombées macroéconomiques significatives pour l’Europe.

Le «28e régime» – Vers un véritable passeport européen pour les entreprises

L’extension envisagée du «28e régime» pourrait constituer une avancée majeure. En instaurant un cadre juridique unique à l’échelle européenne, cela permettrait aux entreprises d’opérer plus facilement dans l’ensemble de l’Union. L’objectif: réduire la lourdeur administrative, les coûts de conformité et la fragmentation juridique, un enjeu particulièrement crucial pour les start-ups et les PME en croissance. Ce dispositif faciliterait également la mobilité et l’accès aux différents marchés du travail européens, simplifiant ainsi l’implantation et le développement transfrontaliers. Des propositions sont attendues le 18 mars et devront se traduire par un texte juridiquement contraignant – et non une simple directive – pour en produire pleinement les effets. Mise en œuvre de manière ambitieuse, cette initiative pourrait significativement stimuler l’entrepreneuriat et accélérer la croissance à l’échelle européenne.

Union bancaire et union pour l'épargne et l'investissement

Chaque année, l’Europe épargne près de 1000 milliards d’euros, dont 300 à 400 milliards sont investis hors de l’Union, principalement aux États-Unis. L’Union pour l’épargne et l’investissement vise précisément à réorienter ces flux en renforçant l’intégration des marchés de capitaux, en harmonisant les dispositifs d’épargne et en consolidant les mécanismes de partage des risques. Combinée à l’achèvement de l’Union bancaire, cette initiative permettrait de mobiliser plus efficacement l’épargne privée au service de l’économie et de développer davantage les mécanismes de financement de marché, notamment la titrisation. Les retombées seraient significatives: baisse du coût du capital, financement accru de l’innovation et meilleure correspondance entre l’épargne européenne et la croissance du continent.

ACTIONS: DE LA ROTATION FACTORIELLE AUX FONDAMENTAUX

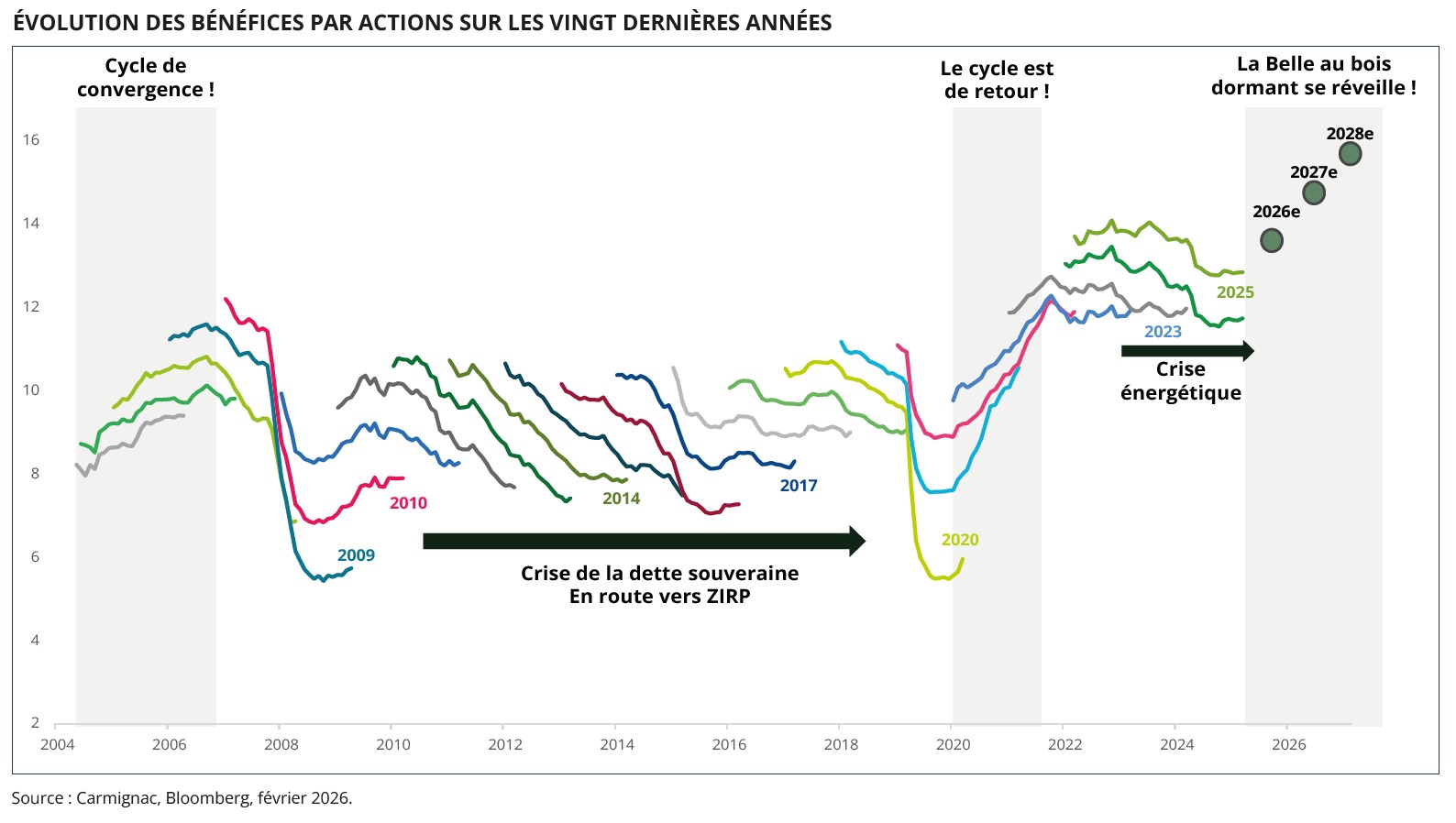

Ces dernières années, la performance des marchés actions européens a été principalement tirée par l’expansion des multiples, tandis que les bénéfices, eux, décevaient. Ce régime est en train de changer.

Pour la première fois depuis trois ans, le consensus anticipe une reprise tangible de la croissance bénéficiaire, avec une hausse attendue des bénéfices par actions d’environ 12% en 2026 et 2027. Si ces anticipations se confirment, le marché passerait d’un moteur basé sur les valorisations à une reprise portée par les fondamentaux.

Malgré cette inflexion, les actions européennes se négocient avec une décote importante par rapport aux actions américaines: plus de 30% au niveau des indices, et 18% après neutralisation des différences sectorielles. Historiquement, de tels écarts de valorisation ont tendance à se résorber lorsque la dynamique bénéficiaire s’améliore.

Dans le même temps, les questions relatives à la stabilité institutionnelle américaine ont soutenu l’euro et favorisé les flux vers le continent européen, alors même que les fondamentaux américains demeurent solides. Les investisseurs semblent percevoir l’Europe à la fois comme un moteur potentiel de performance et comme une alternative en période d’incertitude américaine. Un rééquilibrage même marginal des allocations mondiales pourrait avoir un impact significatif: un transfert de seulement 1% des actifs américains représenterait environ 4% de la capitalisation boursière européenne, avec des conséquences notables pour la liquidité et les multiples.

Une devise relativement stable, des institutions solides, une progression des bénéfices à deux chiffres et des niveaux de valorisation mesurés constituent un ensemble particulièrement porteur. Dans ce contexte, avec des points d’entrée redevenus attractifs et la perspective de flux entrants, les marchés actions européens pourraient désormais passer du stade des promesses à celui de la matérialisation.

D’un point de vue géographique, l’Allemagne présente un potentiel attractif, en particulier via le MDAX, davantage orienté vers la demande intérieure et toujours bien positionné en termes de valorisation.

L’Espagne apparaît également comme un marché porteur, soutenu par une croissance solide, une amélioration de ses équilibres budgétaires et un couple bénéfices/valorisations favorable. Les banques espagnoles conservent un attrait certain, dans un contexte où la périphérie européenne gagne en crédibilité relative. Le Royaume-Uni constitue aussi un cas intéressant: le FTSE 100 se négocie sur des multiples raisonnables (environ 14 fois les bénéfices attendus), bénéficie d’un profil défensif, d’un rendement du dividende attractif et d’une exposition significative aux matières premières, un atout dans un environnement de hausse des prix.

Sur le plan sectoriel, les banques, les services aux collectivités et certains acteurs industriels apparaissent comme les principaux bénéficiaires de la relance. Les établissements bancaires s’appuient sur des bilans robustes et sur des stratégies de retour aux actionnaires.

Les services aux collectivités profitent de l’accélération des investissements liés à la transition énergétique et à l’électrification. Quant aux industriels, ils tirent parti des dépenses structurelles en infrastructures et des dynamiques de réindustrialisation. Par ailleurs, les valeurs de consommation de base présentent des profils de croissance défensive assortis de dividendes élevés et présentent ainsi un profil attractif dans l’environnement actuel.

Dans une optique de sélection de titres à plus long terme, une fenêtre d’opportunité s’est ouverte après 2025. Les valeurs dites de «qualité» ont nettement sous-performé sous l’effet d’une rotation factorielle marquée (l’indice MSCI Europe Quality a accusé un retard de 10% par rapport au MSCI Europe et de 20% face au MSCI Europe Value). Cette rotation a entraîné une décote sur plusieurs sociétés leaders aux fondamentaux solides et à la trajectoire bénéficiaire visible sur le long terme.

Des groupes comme L’Oréal ou Hermès, dans la consommation haut de gamme, se négocient aujourd’hui sur des niveaux de valorisation relatifs comparables à ceux de 2022 ou de 2020, alors même que leurs perspectives de croissance restent intactes.

Les mouvements de marché alimentés par les craintes liées à l’IA ont également touché l’Europe, dans un environnement où les investisseurs ont parfois privilégié des réactions rapides au détriment de l’analyse. Des sociétés telles qu’Euronext, SAP ou RELX offrent ainsi, selon nous, des points d’entrée attractifs.

On trouve également des opportunités plus spécifiques, comme Sika, pénalisée par la faiblesse du secteur de la construction, mais dont les perspectives s’améliorent. De même, Schneider Electric a traversé des difficultés ponctuelles d’exécution et de prix, créant une opportunité d’investissement sur un modèle d’affaires solide, dont le cours de bourse fait du surplace depuis 12-18 mois, tandis que les ventes devraient croître de 7 à 10% par an sur la prochaine décennie, et les BPA progresser à un rythme à deux chiffres.

En résumé, l’opportunité offerte aujourd’hui par les actions européennes se situe à la croisée de valorisations attractives, de révisions bénéficiaires en amélioration et de dynamiques structurelles porteuses.

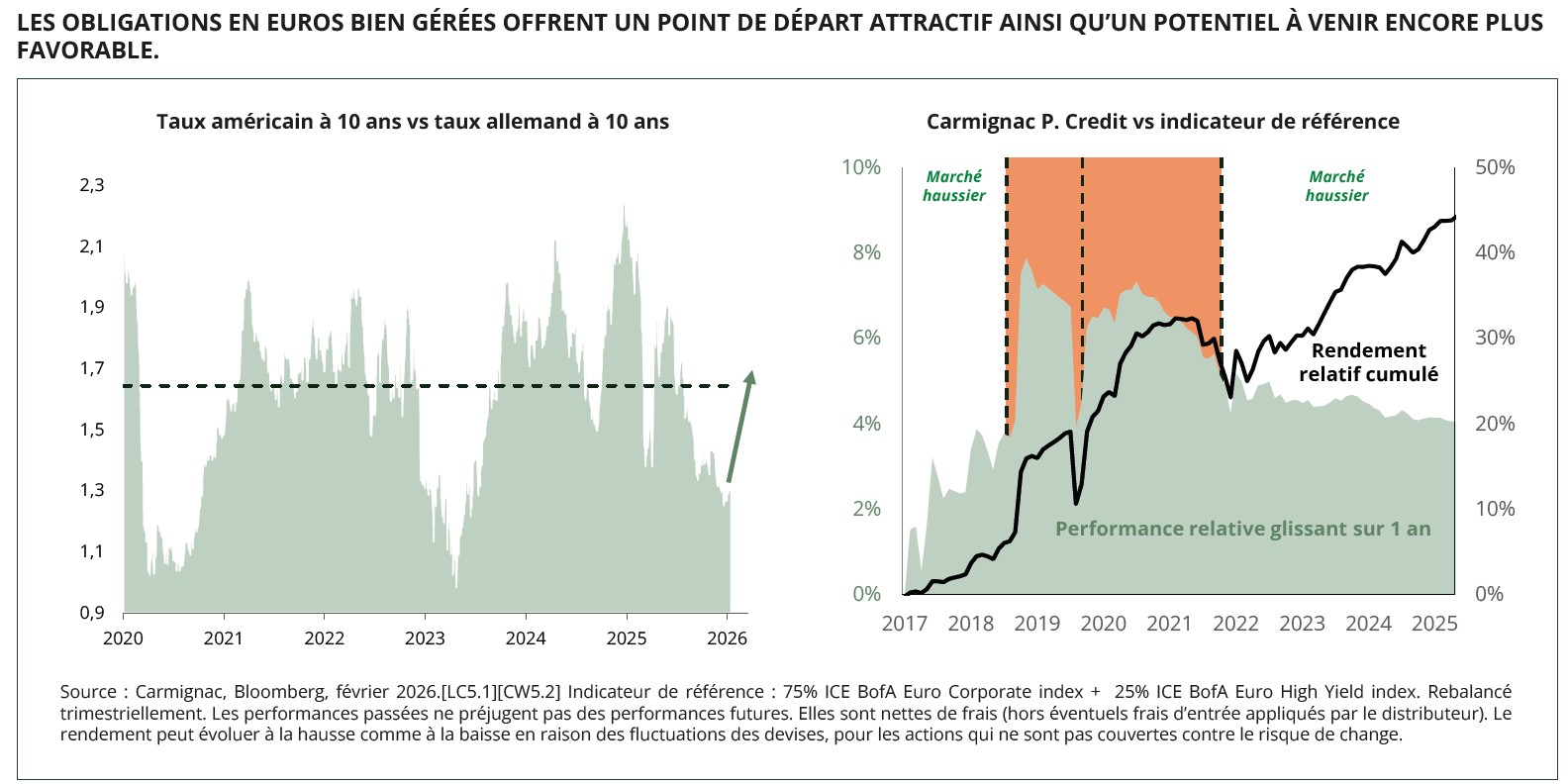

OBLIGATIONS EUROPÉENNES: LE POINT DE DÉPART EST FAVORABLE

À moyen terme, les perspectives du marché obligataire européen demeurent favorables. L’inflation devrait évoluer sous la cible, tandis que les taux directeurs, proches de 2%, se situent globalement au coeur de la zone neutre estimée par la Banque centrale européenne. Cette configuration confère à l’institution une marge de manoeuvre significative: elle pourrait assouplir sa politique si la croissance décevait ou si les conditions financières se resserraient, même si le scénario de référence demeure celui d’une stabilité des taux de politique monétaire.

Dans cet environnement, les obligations en euros de maturité courte apparaissent particulièrement intéressantes. Elles combinent un portage raisonnable avec un profil rendement-risque asymétrique: un potentiel de baisse limité si les taux restent stables, et un potentiel de gain significatif si la BCE devait finalement réduire ses taux alors que les marchés n’intègrent aujourd’hui que très peu de baisses.

Cette analyse est confortée par la nette sousperformance des taux européens par rapport aux Treasuries américains en 2025, et ce sur l’ensemble des maturités, et aussi bien en termes nominaux que réels.

Cette divergence trouve son origine dans le discours particulièrement restrictif adopté par certains membres de la BCE, qui laissaient entendre qu’une prochaine hausse de taux était le seul scénario envisageable.

Depuis, le ton s’est assoupli, permettant d’envisager un rattrapage relatif des taux européens par rapport à leurs homologues américains. Par ailleurs, l’orientation plus expansionniste des politiques budgétaires est désormais largement intégrée par les marchés.

Sur le segment du crédit, la classe d’actifs a bénéficié de plusieurs années de resserrement des marges de crédit, portée par des facteurs techniques favorables : les anticipations de baisse des taux ont encouragé la recherche de rendement, tandis que l’offre et les émissions sont restées contenues. Le marché du haut rendement en euros s’est ainsi contracté d’environ 16% en quatre ans (passant de 480 à 394 milliards d’euros). Les fondamentaux ont également été porteurs, avec une amélioration des bilans des entreprises.

La phase à venir devrait toutefois s’inscrire dans un contexte différent. Les volumes d’émission pourraient augmenter, sous l’effet des besoins de financement liés aux opérations de fusion-acquisition et à des niveaux d’investissement élevés, alors que les taux directeurs de la BCE devraient rester inchangés. L’année 2026 pourrait dès lors être marquée par une plus grande hétérogénéité des performances et une polarisation accrue entre émetteurs.

Dans ce contexte, une approche sélective est de mise: les investisseurs en crédit sont rémunérés pour patienter, ce qui justifie une position constructive mais vigilante.

Le point de départ est donc favorable: le portage défensif intégré à nos portefeuilles crédit dépasse 5%. Ce niveau constitue un socle solide pour les performances à venir - comparables à celles de nombreuses autres classes d’actifs. Historiquement, le rendement à maturité s’est avéré être un bon indicateur des performances futures, ce qui conforte notre scénario.

Par ailleurs, l’environnement pourrait devenir encore plus favorable. Nous avons démontré notre capacité à évoluer dans des marchés complexes, et ce sont souvent les phases de distorsion des prix qui préparent les performances à venir.

Et la séquence à venir pourrait l’être encore davantage: nous avons historiquement démontré notre capacité à traverser les périodes de marché difficiles. Et ce sont bien ces phases de dislocation qui viennent in fine nourrir des rendements futurs.