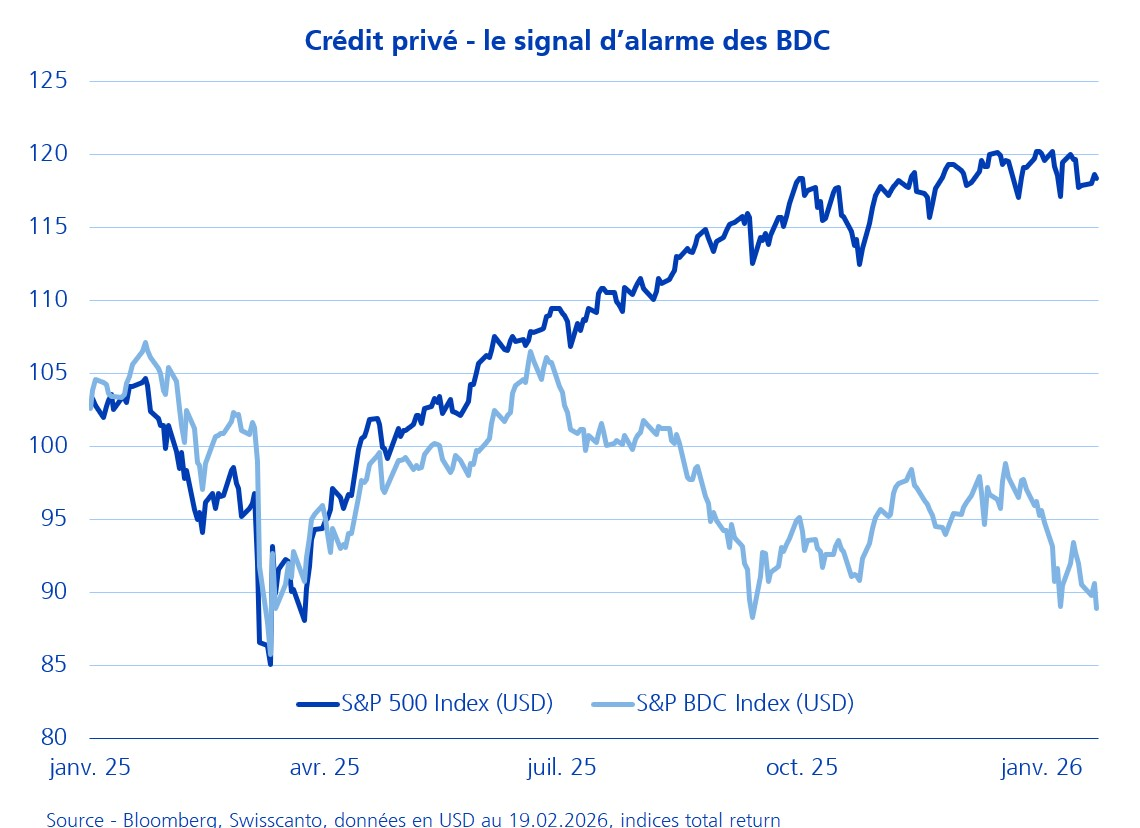

Depuis l’été dernier, une fracture nette s’est opérée: alors que les indices actions poursuivaient leur course, l’indice S&P 500 BDC s’effondrait. Baromètre du crédit privé, le segment subit de plein fouet depuis lors l’opacité de ses valorisations et les premières vagues de retraits massifs. Entre les révélations de Blue Owl sur le blocage des rachats et l’exposition démesurée au mirage de l’IA, l’attention se tourne vers ce marché de l’ombre en plein essor.

Le décrochage de l’indice S&P 500 BDC semble refléter une crise de confiance. Structurellement, les Business Development Companies (BDC) sont des sociétés d’investissement cotées dont la mission est de prêter des capitaux aux entreprises de taille intermédiaire, offrant ainsi aux investisseurs publics un accès titrisé au marché du crédit privé tout en redistribuant la quasi-totalité de leurs bénéfices sous forme de dividendes. Les BDC cotées servent aujourd’hui de proxy à un marché dont l’opacité inquiète, de l’UBS à la BRI. L’annonce récente de Blue Owl Capital, restreignant les sorties de capitaux sur son fonds OBDC II, confirme le risque d’illiquidité. Si la vente d’actifs de 1,4 milliard de dollars apporte un répit technique, elle souligne surtout l’urgence de désendetter des véhicules face à des retraits atteignant 15% de la NAV.

L’essor du crédit privé au dépend du crédit bancaire traditionnel s’explique par l’agilité des BDC face aux besoins gargantuesques de l’IA. Là où les banques reculent devant des ratios prudentiels stricts, le crédit privé a comblé le vide pour financer des infrastructures de données aux valorisations vertigineuses. Cependant, la qualité de ce papier interpelle: notamment l’usage croissant des Payment-in-Kind (PIK) permet aux emprunteurs de différer le paiement des intérêts en les capitalisant sur le principal. Cette pratique flatte optiquement les rendements mais ne génère aucun flux de trésorerie réel, masquant potentiellement des défauts latents.

Le secteur paie aussi son «arbitrage de notation» dans un segment de plus en plus consanguin. La convergence entre l’emballement du crédit et la bulle des infrastructures IA (data centers) crée un risque systémique. Ce cocktail de financements complexes et de valorisations «à la main» fait craindre un scénario de fire sales. Pour beaucoup d’investisseurs, la chute des BDC est vue comme signe précurseur d’un assainissement brutal à venir.

L’ère de la croissance décorrélée des flux de trésorerie pour le crédit privé semble rencontrer ses premières turbulences. Si la résilience opérationnelle des géants du secteur n’est pas encore rompue, la pression réglementaire et le tarissement de la liquidité retail pourraient forcer une normalisation douloureuse des valorisations. Pour le marché suisse, traditionnellement prudent, cette divergence du S&P 500 BDC doit être lue comme un rappel: dans le crédit, le rendement n’est jamais qu’une compensation pour une liquidité que l’on croit posséder, jusqu’au jour où l’on en a besoin.