En 2025, les marchés des obligations d’Etat et d’entreprises aux Etats-Unis, au Royaume-Uni et dans la zone euro ont généré des performances solides1, grâce à des rendements initiaux élevés et à un resserrement des spreads de crédit. À l’avenir, nous pensons que les obligations continueront d’offrir des performances réelles intéressantes, supérieures au taux d’inflation prévu, quelles que soient les mesures prises par les banques centrales en 2026.

Priorité à des obligations de qualité

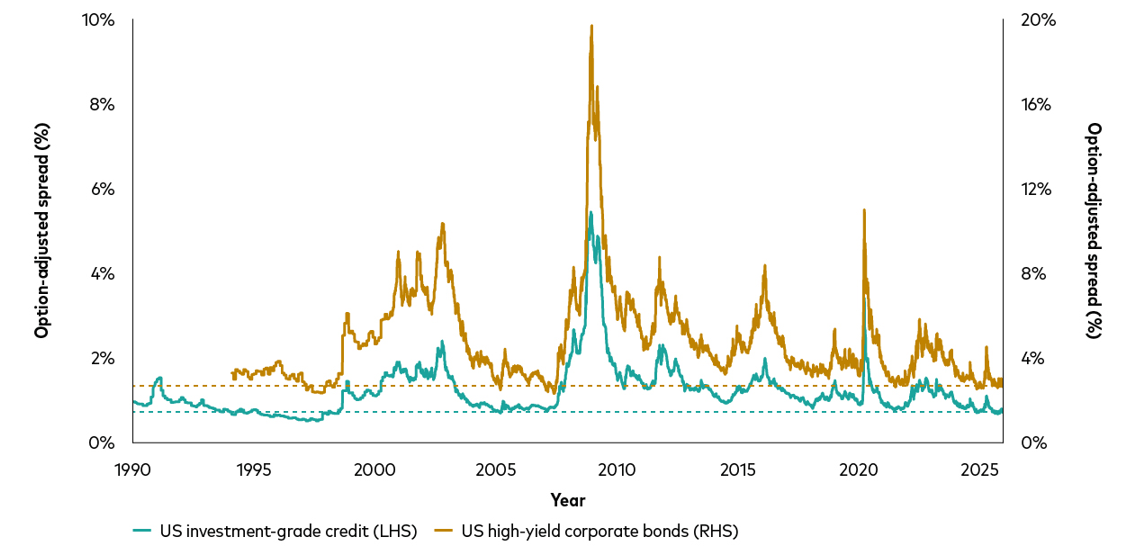

Dans le domaine obligataire, nous insistons sur l’importance de la qualité. Les spreads de crédit se sont resserrés à des niveaux historiquement bas et approchent désormais les niveaux records observés lors de l’essor technologique des années 1990.

Si le déséquilibre entre l’offre et la demande pourrait maintenir les spreads de crédit à de bas niveaux, la perspective d’une nouvelle contraction demeure néanmoins faible. Cela présente un profil de risque unilatéral, à la baisse. En effet, les valorisations actuelles offrent peu de marge d’erreur et une faible compensation pour les risques associés au cycle d’investissement dans l’IA2.

Les spreads de crédit historiquement bas laissent peu de marge pour un nouveau resserrement

Notes: Le graphique montre les spreads ajustés en fonction des options (OAS) pour l’indice Bloomberg US Credit (ligne verte) et l’indice Bloomberg US High Yield Corporate Bond (ligne brune). Les lignes pointillées indiquent les valeurs récentes des spreads pour chaque indice, au 2 janvier 2026. Source: Vanguard et Refinitiv, en date du 2 janvier 2026.

Un environnement économique solide devrait maintenir les spreads de crédit à un niveau faible, tant aux Etats-Unis, où nous prévoyons une accélération de la croissance au-delà de 2%, qu’en Europe, où la croissance devrait se rapprocher des tendances à long terme.

Le développement des infrastructures liées à l’IA pourrait exercer une pression sur les marchés du crédit

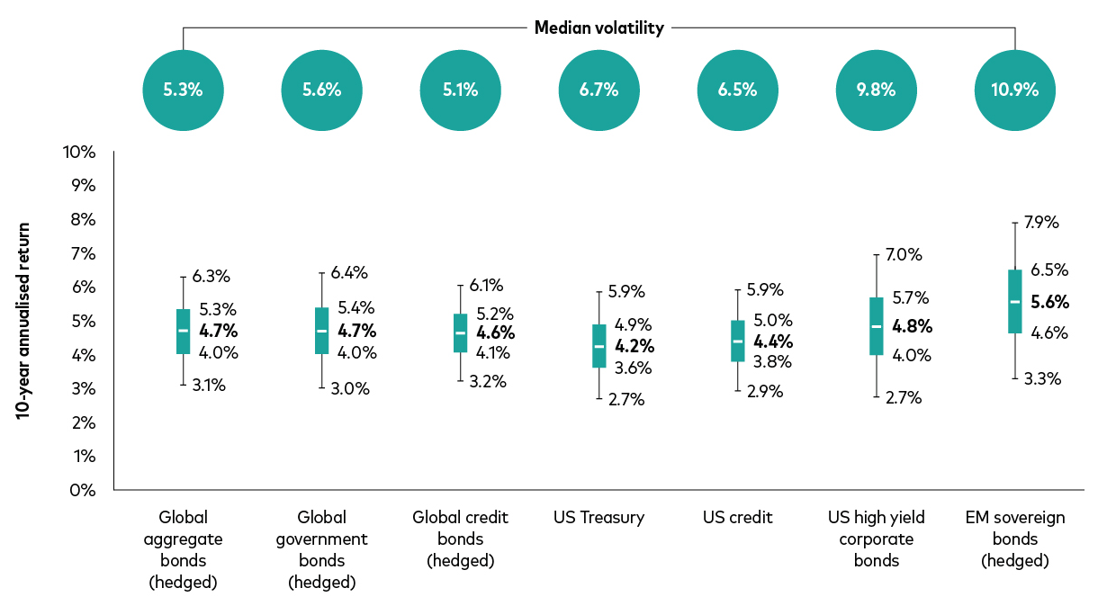

À mesure que le cycle d’investissement dans l’IA se poursuit, les marchés obligataires devront absorber un volume croissant d’émissions de dette, ce qui pourrait exercer une pression à la hausse sur les spreads. Dans le même temps, les valorisations actuelles du crédit n’offrent qu’une faible compensation par rapport aux obligations d’Etat pour les risques associés à ce développement des infrastructures. À mesure que les projets liés à l’IA à forte intensité capitalistique se multiplient, le risque de tension sur le crédit, en particulier chez les émetteurs moins bien notés, augmente. Compte tenu de cette dynamique, nous prévoyons que les obligations mondiales généreront des performances élevées, comprises entre 4% et 5,3%3, au cours des dix prochaines années.

Les obligations de qualité offrent des performances intéressantes pour le risque encouru

Notes: Les prévisions correspondent à la distribution de 10'000 simulations du VCMM pour les performances nominales annualisées à 10 ans en dollars pour les classes d’actifs mises en évidence ici. Les performances des classes d’actifs ne tiennent pas compte des frais de gestion, des dépenses ni de l’incidence fiscale. Les performances prennent en compte le réinvestissement des revenus et des plus-values. Les indices servent de substituts aux classes d’actifs mises en avant et ne sont pas gérés; il n’est donc pas possible d’investir directement dans les indices. Source: Calculs de Vanguard, au 31 octobre 2025.

Compte tenu de la faiblesse des spreads de crédit, nous prévoyons que les obligations d’entreprises Investment grade offriront des performances excédentaires limitées par rapport aux obligations d’Etat pour un profil de duration similaire. Au cours des dix prochaines années, nous prévoyons que les obligations d’entreprises américaines généreront une performance annualisée de 4,4%4, contre 4,2% pour les bons du Trésor américain, tous deux avec une duration d’environ six à sept ans.

Optimisme pour les obligations, moins pour les actions américaines

Avec des performances dans cette fourchette, les obligations restent très intéressantes pour les portefeuilles. Si nous restons optimistes à l’égard des actions américaines value et des actions des marchés développés hors Etats-Unis, nous pensons toujours que les obligations de grande qualité peuvent améliorer le profil de risque d’un portefeuille et offrir une diversification face au risque baissier important que la hausse de productivité créé par l’IA ne se concrétise pas, voire entraîne un recul des marchés actions en 2026 ou au-delà.

Consulter la gamme de Vanguard sur les fonds, ETF et portefeuilles modèles obligataires ici.

1Voici les performances des indices américains et européens du 31 décembre 2024 au 31 décembre 2025 : Bloomberg US Treasury: 6,3%; Bloomberg US Credit: 7,8%; Bloomberg Sterling Gilts USD Hedged: 5% ; Bloomberg Sterling Non-Gilts USD Hedged: 6,9%; Bloomberg Euro-Aggregate: Treasury USD Hedged: 2,6%; Bloomberg Euro-Aggregate USD Hedged: Entreprises: 5,2% Source: Refinitiv.

2À mesure que les projets d'IA à forte intensité capitalistique se multiplient, le risque de tension sur le crédit augmente, en particulier chez les émetteurs moins bien notés.

3Sur la base des prévisions de performance annualisée sur 10 ans de Vanguard pour les obligations monde diversifiées (couvertes en dollars), au 31 octobre 2025.

4Sur la base des prévisions de performances annualliées sur 10 ans de Vanguard pour les obligations d'entreprises américaines, en date du 31 octobre 2025.

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Les performances passées ne sont pas des indicateurs fiables des résultats futurs. Les données de performance ne tiennent pas compte des commissions et des frais occasionnés par l’émission et le rachat d’actions.

Informations importantes

Réservé aux investisseurs professionnels (tels que définis dans la directive MiF II) investissant pour leur propre compte (y compris les sociétés de gestion, fonds de fonds, et les clients professionnels investissant pour le compte de leurs clients discrétionnaires). En Suisse, ce document est réservé aux investisseurs professionnels. Ne pas distribuer au grand public.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d'achat ou de vente ou comme la sollicitation d'une offre d'achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l'offre ou la sollicitation n'est pas qualifiée pour le faire. Les informations ne constituent pas des conseils juridiques, fiscaux ni d'investissement. Vous ne devez donc pas vous y fier pour prendre des décisions d'investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d'achat ou de vente d'investissements.

Publié en Suisse par Vanguard Investments Switzerland GmbH.

2026 Vanguard Investments Switzerland GmbH. Tous droits réservés.