Depuis quelque temps s’est installé un discours autour d’un «retour de bâton ESG» dans la sphère financière, marqué par un questionnement accru autour de l’investissement environnemental, social et de gouvernance. Pourtant, interpréter cette évolution comme un simple rejet des principes durables reviendrait à passer à côté de l’essentiel.

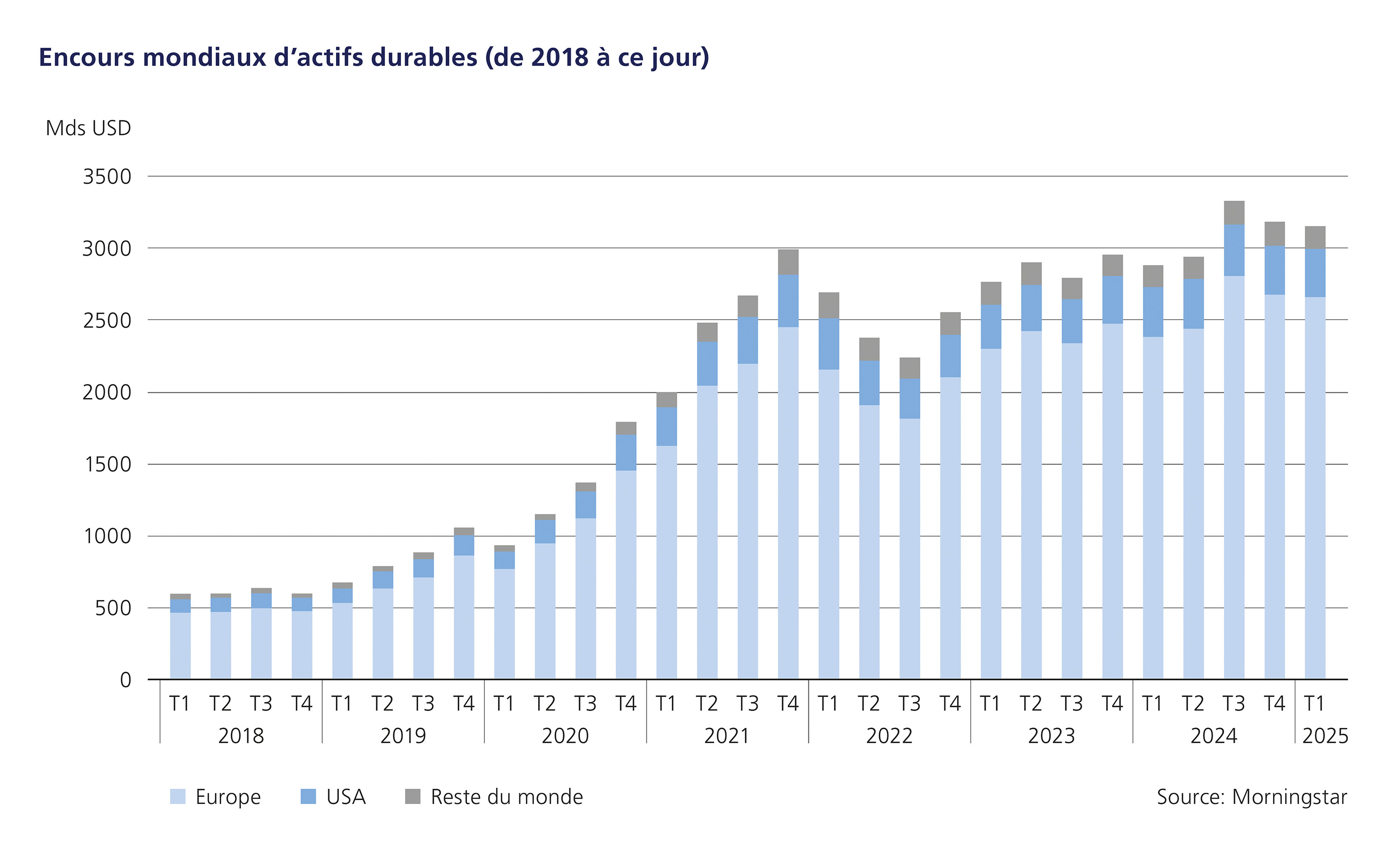

Cette mise en examen critique ne surgit pas de nulle part: elle fait suite à une phase de croissance sans précédent, durant laquelle les actifs investis dans des stratégies durables ont été multipliés par six depuis 2018. Ce moment de remise en question ne devrait pas être perçu comme une menace. Il représente plutôt une occasion précieuse de consolider les fondations mêmes de l’investissement durable, permettant aux banques et aux gestionnaires d’actifs les plus engagés d’affiner leur approche et de démontrer leur vision à long terme.

Victime de son propre succès

L’attention intense portée récemment à l’ESG découle directement de son ascension fulgurante dans le courant dominant de la finance.

Morningstar estime que les actifs des fonds ESG et durables représentent désormais plus de 20% de l’ensemble des encours sous gestion en Europe.

À mesure que l’investissement ESG se généralise, il est naturel que ses flux de capitaux commencent à refléter les tendances plus larges de l’industrie. Si le premier trimestre 2025 a effectivement marqué les premiers flux nets négatifs de l’histoire pour les fonds durables, ces sorties représentaient à peine 0,2% des actifs mondiaux dans ces fonds. On est encore loin d’un exode massif. En juillet, Morningstar rapportait même un retour des flux positifs au deuxième trimestre 2025, compensant largement les sorties du premier trimestre.

Le «retour de bâton» apparaît donc moins comme un rejet matériel de la part des investisseurs que comme une conséquence naturelle du succès. Toute expansion rapide s’accompagne de douleurs de croissance et d’un besoin accru de diligence. Ce contexte appelle les institutions financières à gérer efficacement cette période de remise en question et à bâtir un argumentaire plus convaincant sur les avantages des stratégies durables.

Retour aux fondamentaux: l’argument financier

Avant tout, cet environnement impose de revenir aux principes fondamentaux du devoir fiduciaire: la matérialité financière de l’investissement durable. Une multitude d’études académiques et professionnelles ont déjà démontré que de bonnes pratiques ESG peuvent influencer positivement la performance financière.

Des travaux du MSCI Institute montrent notamment que les critères ESG se comportent de manière comparable aux facteurs financiers traditionnels et qu’ils sont positivement corrélés à la performance. Si les facteurs ESG ne permettent pas, à eux seuls, de prédire la valorisation d’une entreprise, ils fournissent néanmoins des informations essentielles à tout processus d’investissement rigoureux.

Il est donc crucial de ne pas considérer la durabilité comme une stratégie isolée. Au sein des banques privées et sociétés de gestion les plus avancées, elle est d’ailleurs intégrée au même processus fondamental que celui appliqué à l’ensemble des stratégies.

Les performances financières continuent d’être portées par l’allocation stratégique d’actifs, la sélection des instruments et la gestion des risques.

L’investissement durable doit s’inscrire comme un axe spécifique au sein de ce cadre éprouvé afin d’aider les clients à comprendre que ces stratégies s’appuient sur tous les leviers essentiels du processus de gestion qui génèrent de la performance et limitent les risques de baisse.

Un regard plus affûté sur le risque et la performance

En se concentrant sur la matérialité financière, il devient évident que les données ESG offrent un large éventail d’informations. Ces indicateurs sont précieux pour évaluer la capacité d’une entreprise à gérer ses risques de durabilité externes.

Ils donnent un aperçu de l’attention portée par la direction aux enjeux de long terme et aux relations avec les parties prenantes, reflétant la qualité globale du leadership, soit probablement le facteur le plus déterminant de la création de valeur à long terme.

Au-delà de la gestion du risque, la durabilité permet aussi d’identifier des opportunités attractives. Des mégatendances structurelles telles que l’économie circulaire, les infrastructures hydriques ou la demande croissante en sécurité énergétique devraient stimuler fortement le besoin de nouveaux produits et services.

En intégrant la durabilité dans son cœur de recherche thématique plutôt qu’en la traitant comme un sujet à part, une institution financière aide ses clients à identifier les moteurs de croissance puissants qui soutiennent la transition vers un avenir plus durable.

Au-delà du bilan: aligner les valeurs

Peut-être plus important encore, les institutions financières doivent établir un lien clair entre leurs offres d’investissement durable et leur stratégie d’entreprise à long terme. Les clients attirés par l’investissement durable veulent s’associer à une institution qui le prend réellement au sérieux et non comme un argument commercial ou marketing. Il doit constituer une pratique cohérente avec les valeurs fondamentales de la maison. Pour les banques privées, cela signifie intégrer la durabilité dans l’offre d’investissement principale.

Lorsqu’un client se tourne vers une banque, il en attend les meilleurs conseils pour préserver et développer son patrimoine. Si la durabilité est un élément matériel de la stratégie d’investissement, elle doit au minimum être intégrée à l’offre par défaut proposée à tous les clients. Cette approche crée un puissant alignement d’intérêts sur les questions de durabilité entre la banque et sa clientèle, condition essentielle pour bâtir et maintenir la confiance.

Le prochain chapitre de l’investissement durable

Au final, le récent retour de bâton ESG doit être perçu non comme un défi, mais comme une opportunité. Rien qu’en 2025, plusieurs investisseurs institutionnels de premier plan ont changé de gestionnaire d’actifs en fonction de leurs performances en matière de durabilité.

Le fonds danois AkademikerPension, ou encore People’s Pension qui gère 33 milliards de livres sterling au Royaume-Uni, ont ainsi annoncé qu’ils retiraient des mandats à des gestionnaires jugés insuffisants sur les enjeux climatiques. Cette tendance montre que le «backlash» se transforme en opportunité commerciale pour les gestionnaires capables de se différencier auprès d’investisseurs engagés sur le long terme.

En réaffirmant l’argument financier, en mettant l’accent sur les risques et les opportunités ESG réellement matériels, et en alignant leurs offres sur leurs valeurs fondamentales, les institutions financières peuvent capitaliser sur ces évolutions. Elles se donnent ainsi la possibilité de revenir aux principes essentiels et de poser des bases plus solides pour l’innovation et la croissance futures de leurs stratégies d’investissement durable.