Points Forts

- L’environnement actuel marqué par un endettement public élevé et une dévaluation continue des monnaies continue à plaider en faveur des actifs réels.

- La surperformance du marché américain par rapport aux autres marchés se termine.

- Les perspectives à moyen et long terme du marché japonais restent excellents.

- Les marchés financiers d’Amérique latine commencent à retrouver la faveur des investisseurs.

- Les objectifs stratégiques des deux principales puissances mondiales plaident en faveur d’une appréciation des monnaies asiatiques par rapport aux monnaies occidentales.

- Les marges bénéficiaires des entreprises aurifères augmentent de façon spectaculaire.

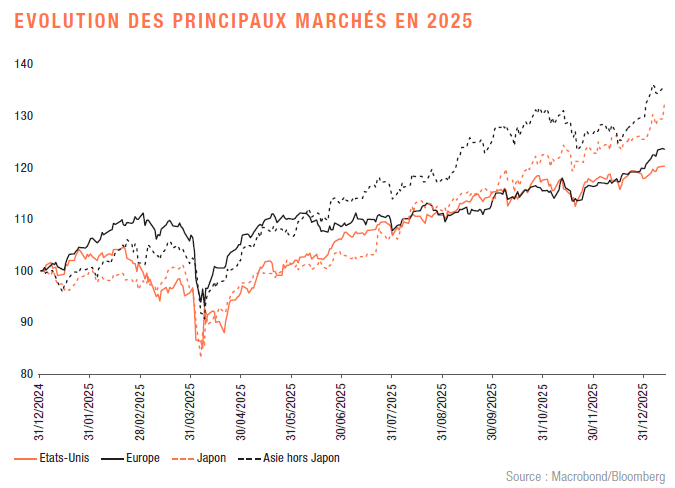

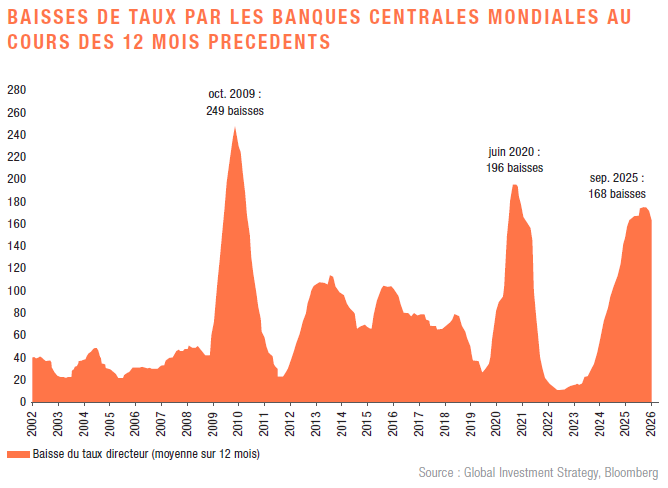

Les marchés boursiers ont continué à avancer en 2025, l’indice mondial progressant près de 7% en euro et de 21% en dollars. L’année avait bien démarré avant d’être perturbée par les déclarations de Donald Trump sur les tarifs en avril. Les marchés boursiers se sont ensuite redressés malgré les incertitudes politiques, soutenus par la résilience de l’économie mondiale, les politiques accommodantes des banques centrales et des résultats d’entreprises solides. En Europe, la BCE a ainsi baissé ses taux de 100 points de base, ramenant le taux de dépôts de 3% à 2%, soutenue par une baisse de l’inflation de retour vers les 2%. Aux Etats-Unis, la Réserve fédérale a tardé à agir après les annonces sur les droits de douane, malgré les pressions exercées par l’administration Trump. Finalement, 3 baisses de 25 points de base ont été opérées à partir de juillet, portant les taux à 3,50% - 3,75%, dans un contexte d’inflation persistante et d’économie résiliente. L’année a également été marquée par la dépréciation du dollar qui a perdu 13% face à l’euro, l’essentiel de cette baisse s’étant fait sur le premier semestre.

Dans un environnement de dévalorisation constante des principales monnaies-papier, il conviendra de continuer à privilégier les actifs réels aux actifs monétaires, et donc les actions (de qualité) par rapport aux obligations. Pour 2026 plus spécifiquement, des politiques budgétaires expansives, la perspective d’une poursuite du relâchement monétaire de la Réserve fédérale, et le faible coût du pétrole figurent parmi les principaux soutiens des cours boursiers. Côté risques, il convient de mentionner en premier lieu les interrogations croissantes sur la rentabilité des investissements massifs par les grandes sociétés technologiques dans l’Intelligence Artificielle.

Le contexte géopolitique, l’apparition de problèmes dans le domaine opaque du crédit privé, la possibilité d’un dénouement des opérations de «carry trade» sur le yen et d’éventuelles déceptions sur le relâchement monétaire opérée par la Réserve fédérale sont d’autres éléments à prendre en considération.

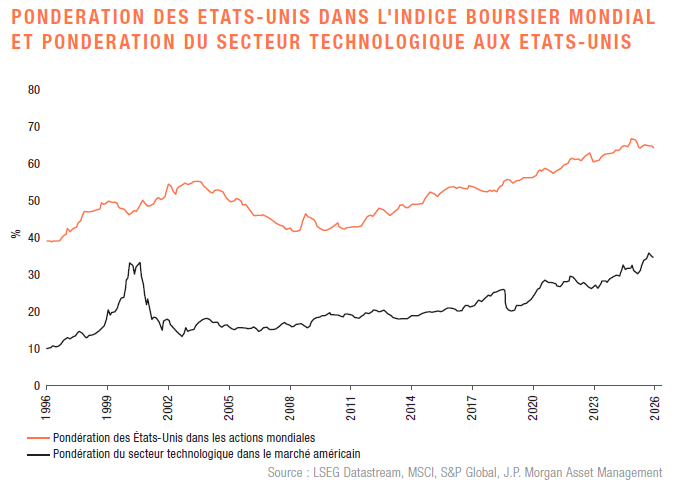

Pour la première fois depuis longtemps, la performance du marché américain a été inférieure à celle des marchés européen et asiatique. La part du marché américain dans l’indice mondial pourrait ainsi avoir atteint son plus haut fin 2024: depuis lors, elle est passée de 67% à 64%. A quelque 2,5 fois la part combinée de l’Europe, des marchés émergents et du Japon, elle reste énorme et plus de 20% supérieure à ce qu’elle fut avant la crise financière. Qui plus est, la concentration du marché américain n’a jamais été aussi forte, avec les 10 plus grandes entreprises du S&P 500 représentant plus de 40% de l’indice. En 2025, pour la troisième année de suite, le nombre de titres du S&P 500 ayant surperformé l’indice fut inférieur à 30%. Une telle situation n’avait plus été observée depuis la fin des années 1990, marquée par la bulle technologique. Tout ceci à un moment où les investisseurs commencent à poser de plus en plus de questions sur le rendement des investissements massifs que ces entreprises sont en train de faire dans l’Intelligence Artificielle.

Ci-dessous l'analyse complète en PDF.