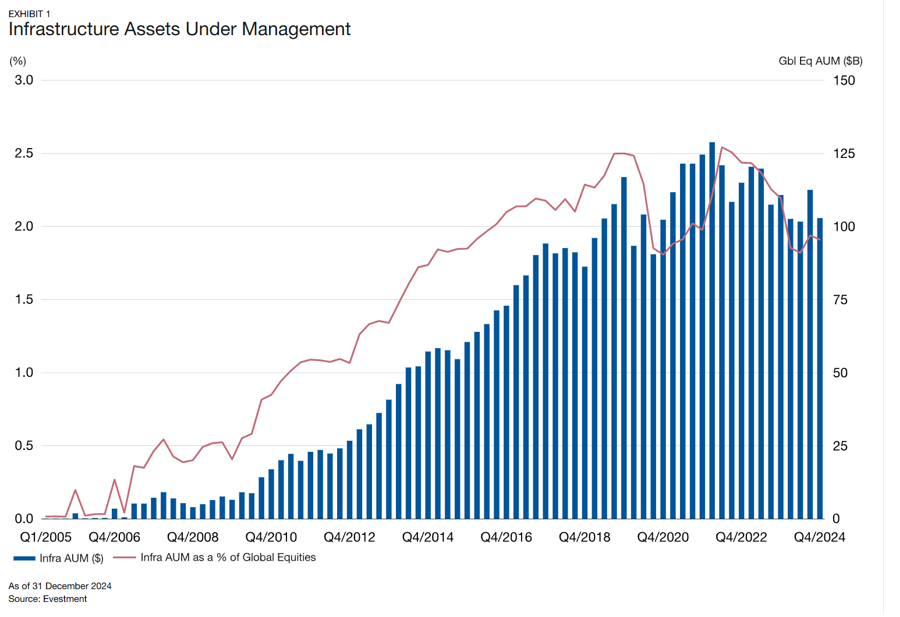

Les infrastructures constituent l’épine dorsale de la société moderne. Elles fournissent des services essentiels qui touchent pratiquement tous les aspects de la vie quotidienne, des transports à l’énergie en passant par les communications et l’eau. Au cours des deux dernières décennies, le marché des infrastructures cotées a considérablement évolué, passant d’un concept émergent à une classe d’actifs bien établie et distincte représentant environ 2% des allocations mondiales en actions (graphique ci-dessous).

Actifs d’infrastructure sous gestion

Actifs sous gestion dans les infrastructures en % des actions mondiales. Au 31 décembre 2024.

Source: Evestment.

En tant que pionnier de l’investissement dans cette classe d’actifs, l’équipe Lazard Global Listed Infrastructure est à la pointe du secteur des infrastructures cotées depuis 20 ans. Elle a lancé l’un des premiers portefeuilles spécialisés avec le lancement de la stratégie Lazard Global Listed Infrastructure en octobre 2005.

Si l’investissement dans les infrastructures a évolué au fil du temps, nous pensons que les principes fondamentaux de notre succès restent inchangés. En nous appuyant sur notre expérience dans la gestion des actifs de nos clients dans le cadre de cette stratégie, nous avons identifié trois piliers essentiels qui, selon nous, sous-tendent la réussite à long terme de l’investissement dans les infrastructures:

Une définition stricte des infrastructures est le fondement de la stabilité

L’un des développements les plus notables de ces dernières années a été l’élargissement et l’évolution de la définition du terme «infrastructure». Mais si l’univers des investissements dans les infrastructures s’est élargi, nous pensons que les investisseurs devraient se concentrer spécifiquement sur les actifs qui fournissent des services essentiels, présentent des caractéristiques de monopole et peuvent générer des flux de trésorerie stables, peu volatils et à long terme.

Ces types d’actifs, que nous qualifions d’infrastructures privilégiées, ne sont pas exposés aux forces concurrentielles des marchés qui érodent les rendements, contrairement à de nombreux autres actifs d’infrastructure. Par exemple, les centres de données ont suscité un intérêt considérable en raison de la flambée de leurs valorisations et d’un discours d’investissement convaincant lié à la croissance explosive de l’intelligence artificielle. Mais nous pensons que ces actifs ne présentent pas les caractéristiques clés des infrastructures de base, à savoir:

- Il n’y a pas suffisamment de barrières à l’entrée (les centres de données sont faciles à reproduire);

- Manque de revenus réguliers (les contrats à court terme sont sensibles à la pression sur les prix); et

- Longévité et stabilité (il s’agit d’un domaine naissant sujet à des perturbations technologiques).

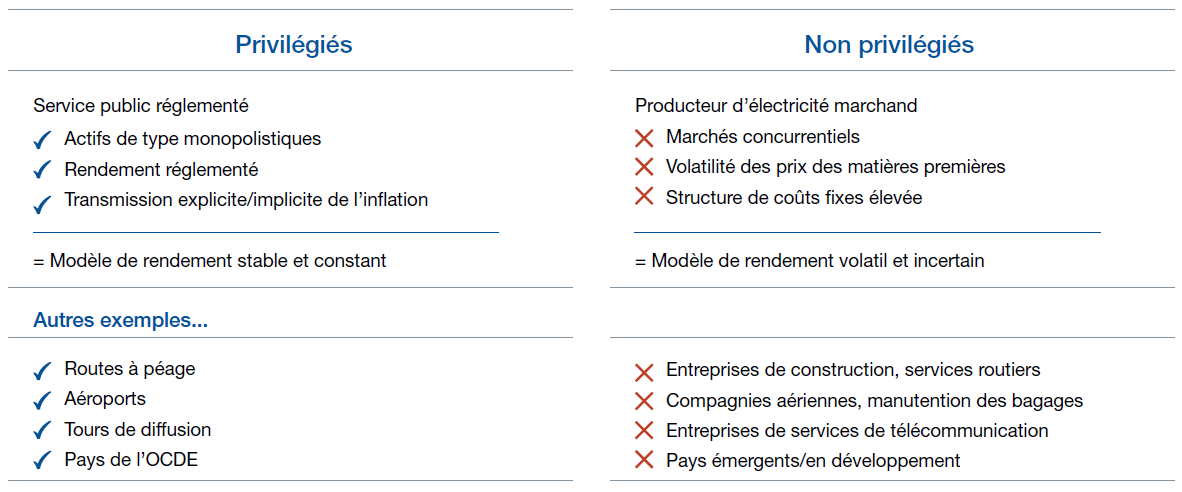

Nous évitons également les entreprises telles que les producteurs d’électricité marchands, les entreprises de construction et les infrastructures des marchés émergents, qui ne correspondent pas à notre définition des infrastructures privilégiées. Au contraire, nous adoptons une approche rigoureuse et disciplinée, en nous concentrant sur les entreprises qui présentent une meilleure prévisibilité des revenus, une rentabilité plus élevée et une volatilité moindre. Cela inclut les services publics réglementés, les routes à péage, les aéroports, les chemins de fer, les tours de diffusion et les actifs situés uniquement dans les pays de l’OCDE (Organisation de coopération et de développement économiques, graphique ci-dessous).

Toutes les infrastructures ne se valent pas

Lire la suite (en anglais), cliquez ici.

Disclaimer

Cet article est basé sur des données et des informations que le LAM considère comme fiables. LAM n’assume aucune responsabilité quant à l’exactitude des données. Les déclarations prospectives énoncées dans le présent article représentent le jugement à la date du présent article. Les opinions exprimées dans cet article peuvent être modifiées sans préavis. Ni LAM ni ses sociétés associées n’acceptent une quelconque responsabilité pour l’utilisation de cet article ou de son contenu. Les déclarations prospectives comprennent des éléments importants de jugements et d’analyses subjectifs et toute modification de ceux-ci et/ou la prise en compte de divers facteurs supplémentaires qui peuvent avoir un effet important sur les résultats mentionnés. Les résultats réels peuvent donc différer matériellement de ceux contenus dans le présent article.

Ni cet article, ni son contenu, ni une copie de cet article ne peuvent être modifiés de quelque manière que ce soit ou distribués ou transmis à des tiers sans l’autorisation expresse préalable de LAM.

À L’USAGE EXCLUSIF DES PROFESSIONNELS DE LA FINANCE.

Suisse et Liechtenstein: Lazard Asset Management Schweiz AG, Uraniastrasse 12, CH-8001 Zurich.