La dernière semaine de novembre a été marquée par une reprise de la volatilité sur l’ensemble des marchés développés, alors que les investisseurs réévaluent le calendrier monétaire américain après une intervention jugée résolument dovish d’un gouverneur influent de la Fed. Cette prise de parole a fait bondir les probabilités de baisse de taux en décembre, alimentant un rally obligataire et une rotation sectorielle nette au détriment des valeurs défensives.

Ajustement des anticipations monétaires aux États-Unis

La dynamique américaine a été dominée par l’interprétation des marchés quant à la trajectoire future des Fed Funds. Les différents commentaires ont été perçus comme un signal explicite en faveur d’une détente monétaire anticipée provoquant une chute rapide des rendements; le 10 ans est revenu sous les 4%, en recul de près de 15pb sur la semaine.

Ce mouvement a entraîné une reprise des valeurs technologiques après des prises de bénéfices la semaine précédente. Les financières ont enregistré une rotation positive, soutenues par la détente de la courbe et l’amélioration des perspectives de crédit pour 2026.

Sur le plan macro, les données de ventes au détail ont toutefois montré un tassement, signalant que le moteur américain pourrait connaître un refroidissement plus marqué à l’entrée de l’hiver.

Marché européen en stand-by

Les marchés européens ont suivi leurs homologues américains, ce qui a favorisé les segments sensibles aux taux, notamment l’immobilier coté et les utilities régulées. Les valeurs industrielles ont, en revanche, effacé leurs gains récents.

La situation politique allemande, marquée par un nouveau blocage parlementaire sur le budget 2026, a ajouté une couche de prudence. Les spreads périphériques sont restés étonnamment stables, preuve que la BCE, en l’absence de nouvelles données majeures, reste perçue comme un ancrage de stabilité. Les données de confiance économique ont légèrement surpris à la hausse, mais sans modifier la perception d’un continent évoluant sans réelle conviction.

En Suisse, le renforcement du franc a limité la progression des valeurs exportatrices et de certains acteurs pharmaceutiques tournés vers les Etats-Unis. Le marché helvétique a toutefois bénéficié de la détente des taux internationaux, ce qui a permis une remontée des valeurs défensives de qualité. Les immobilières ont rebondi nettement, soutenues par le repli des taux hypothécaires long terme.

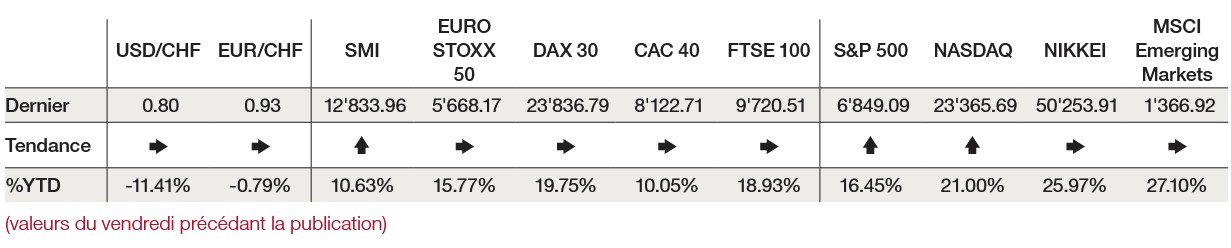

L’enthousiasme insufflé par les nouvelles anticipations de baisse de taux a permis au S&P 500 de progresser de 3,73%, au Nasdaq de 4,93%, au Stoxx Europe 600 de 2,55% et au SMI 1,59%. La semaine à venir sera guidée par la réaction des taux au repositionnement agressif des marchés et les premiers PMI de décembre, susceptibles de raviver la volatilité sectorielle.

L’essentiel en bref