La semaine dernière, le shutdown du gouvernement fédéral américain a pris fin. Les investisseurs s'attendent désormais à une avalanche de données différées au cours des prochaines semaines, qui devraient permettre d'affiner les perspectives du marché concernant la dynamique économique américaine à l'approche de la fin de l'année civile. Dans le même temps, certaines données pourraient s'avérer difficiles à récupérer (par exemple, les données mensuelles sur l'emploi); si les entreprises conservent des registres des embauches et des licenciements passés, l'enquête auprès des ménages pour le mois d'octobre sera sans doute plus difficile à réaliser. Par conséquent, le Bureau of Labor Statistics américain pourrait ne pas être en mesure de publier le taux de chômage pour ce mois-ci. De même, il semble peu probable que les prix en magasin pour le mois d'octobre puissent être récupérés pour le calcul de l'IPC (indice des prix à la consommation).

Le président de la Réserve fédérale (Fed), Jerome Powell, a mentionné lors de la conférence de presse d'octobre que la Fed devrait disposer de suffisamment d'informations pour ne pas manquer un changement significatif, mais qu'elle pourrait ne pas avoir toute la granularité habituelle des données. Il reste à voir si suffisamment de données seront publiées avant la réunion de décembre. Compte tenu de l'importance cruciale des données pour les décisions relatives aux taux directeurs – en particulier à un moment où les opinions semblent très divergentes – les marchés et les investisseurs évoluent dans une zone quelque peu inconnue. Les intervenants de la Fed cette semaine ont confirmé leur prudence quant à la probabilité d’une baisse des taux tant que l’inflation reste élevée.

Pendant ce temps, au Royaume-Uni, à l’approche de la présentation du budget 2026, les spéculations affectent à la fois le marché des gilts et celui de la livre sterling. Le gouvernement actuel est pris entre la nécessité d'augmenter les impôts (pour présenter un budget favorable au marché) et le programme du dernier scrutin, qui promettait de ne pas augmenter les impôts. Dans un contexte de tensions internes au sein du Parti travailliste, la tentation de ne pas augmenter les impôts semble affaiblir à la fois la devise et les marchés des gilts; la semaine dernière, le rendement des gilts a augmenté et la livre sterling a atteint de nouveaux plus bas par rapport à l'euro.

En Allemagne, le chancelier Merz semble vouloir tenir ses promesses électorales en travaillant sur le «programme de réformes de l'automne» annoncé précédemment. La semaine dernière, le gouvernement allemand a annoncé un plan prévoyant la fixation des prix de l'énergie jusqu'en 2028 pour les entreprises à forte consommation d'énergie, l'appel d'offres pour la construction de centrales à gaz d'une capacité de 8 gigawatts et la réduction des redevances de contrôle du trafic aérien.1

Plusieurs porte-parole de la Banque centrale européenne (BCE) ont confirmé qu'ils considéraient le niveau actuel des taux directeurs comme approprié, laissant entendre qu'un changement lors de la réunion de la BCE en décembre serait difficile à envisager. La BCE souligne régulièrement que son attention se porte de plus en plus sur les mesures d’inflation hors énergie. Les prévisions d’inflation (hors énergie) ont tendance à être plus stables que les chiffres globaux, et la déviation relativement faible sous les 2% attendue au cours de 2026 ne nécessiterait probablement pas un ajustement des taux.

Pour la semaine à venir, l'indice PMI (indice des directeurs d'achat) préliminaire de la zone euro pour novembre sera publié et fournira une donnée importante dans un contexte de dispersion qui tend à caractériser la zone euro. Dispersion par pays, notamment alors que l'Allemagne tente de sortir de sa stagnation structurelle tandis que la France est confrontée à une incertitude politique. Dispersion par secteur, le secteur manufacturier restant atone tandis que les services sont dynamiques; et dispersion dans le tissu économique, avec des perspectives commerciales optimistes alors même que la production actuelle stagne.

La semaine dernière, la plupart des rendements obligataires européens – y compris celui du Bund à 10 ans – ont augmenté, tandis que les spreads sont restés stables ou légèrement plus élevés. Les prix du pétrole ont légèrement reculé sur la semaine, tandis que l’or a perdu tous les gains accumulés au cours de la semaine lors de la séance de vendredi.

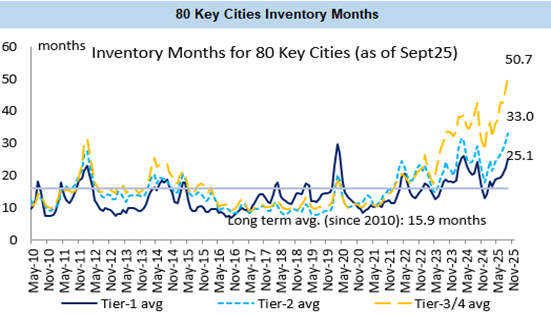

En ce qui concerne l'actualité en Chine, nous notons que l'indice d'activité immobilière a atteint son plus bas niveau depuis le troisième trimestre 2024. Les prix des logements, neufs et anciens, continuent de baisser, tandis que les ventes et les livraisons sont également en recul. Dans le même temps, les stocks restent élevés. Voir le graphique de la semaine. Alors qu’une légère croissance de l’inflation au détail avait initialement été considérée comme une bonne nouvelle dans un pays confronté au risque de déflation, la perspective d’une baisse prolongée des prix à la production atténue les espoirs d’une croissance normale, à court terme, des prix à la consommation.

Graphique de la semaine: indicateurs immobiliers en Chine

Source: Bloomberg, as of 31st October 2025. For illustrative purposes only.

1 Reuters, ‘German coalition agrees to subsidized power price for industry,’ November 13, 2025