L’espoir lié aux droits de douane stimule la bourse suisse

La perspective d’une baisse des tarifs douaniers américains a dynamisé la bourse suisse cette semaine et propulsé le Swiss Performance Index (SPI) à un sommet historique. Les actions du fabricant horloger Swatch Group et du groupe de produits de luxe Richemont ont été particulièrement demandées. Ypsomed devrait également en profiter. L’entreprise de technologie médicale a par ailleurs présenté des chiffres qui ont répondu aux attentes des investisseuses et investisseurs. Il en va de même pour le groupe pharmaceutique Alcon, spécialisé dans les soins oculaires. L’entreprise a confirmé ses objectifs annuels en publiant ses chiffres trimestriels. Après deux trimestres moroses, la réaction de la bourse a été positive. La déception a été toutefois palpable chez les investisseuses et investisseurs, concernant les résultats sur neuf mois de Swiss Life. En raison du ralentissement de la croissance, le titre a subi des pressions à la vente. En revanche, les résultats du groupe de télécommunications Sunrise n’ont suscité que peu d’émotions. Une activité fondamentalement stable fait face à un endettement élevé. L’entreprise a toutefois affirmé vouloir la réduire grâce à de solides flux de trésorerie. Les actions se démarquent avec un rendement sur dividendes de 8%. La société immobilière PSP Swiss Property a terminé le trimestre conformément aux attentes. Si le revenu locatif s’est légèrement situé en dessous des prévisions des analystes, le bénéfice, lui, les a dépassées. Un coup d’arrêt est venu du fournisseur de semi-conducteurs Comet, qui a repoussé d’un an ses objectifs fixés pour 2027 et les a en outre légèrement revus à la baisse.

On distance la concurrence

Les actions du fabricant de chaussures et d’articles de sport On ont flambé à la suite de la publication des résultats trimestriels, gagnant temporairement plus de 20%. Ce rebond intervient toutefois après une tendance baissière persistante depuis mai. La perception positive s’explique non seulement par une forte croissance, mais aussi par la révision à la hausse des prévisions annuelles. La marque On a toutefois souffert des tarifs douaniers américains. L’entreprise fabrique principalement ses produits au Vietnam et en Indonésie, pays soumis à des droits de douane américains élevés. La faible évolution de l’euro et du dollar US pèse également sur le résultat.

Filiale de la BCBC sur le point de disparaître

La banque en ligne Radicant restitue sa licence bancaire et est liquidée. C’est ce qu’a annoncé sa maison-mère, la Banque Cantonale Bâle-Campagne (BCBC), cette semaine. La cessation des activités pèsera jusqu’à 60 millions de francs sur le résultat annuel de la BCBC. L’absence de réaction des bons de participation de la Banque nationale pourrait s’expliquer par le maintien du dividende, malgré cette perte comptable.

L’économie allemande faiblit

Selon le Centre pour la recherche économique européenne (ZEW), les perspectives conjoncturelles en Allemagne s’assombrissent. Les économistes s’attendaient à une amélioration. Alors que les programmes d’investissement devraient effectivement stimuler la croissance, les entreprises critiquent le rythme lent des réformes politiques, ce qui empêche l’émergence d’un véritable climat de dynamisme.

La Chine échappe à la déflation seulement en surface

Les prix à la consommation en Chine ont augmenté de 0,2% en octobre par rapport au même mois de l’exercice précédent. Après deux mois faibles, c’est une lueur d’espoir. Cette amélioration a été favorisée par la «Golden Week», combinaison de la fête nationale et de la fête de la Lune, période de consommation supérieure à la moyenne. Cependant, en tirer la conclusion d’une reprise durable serait trompeur: les prix augmentent surtout en raison de la hausse des matières premières, et les prix à la production restent en recul, avec -2,1%. Étant considérés comme un indicateur avancé de l’inflation, ces chiffres suggèrent que la Chine n’a pas encore échappé à la spirale déflationniste

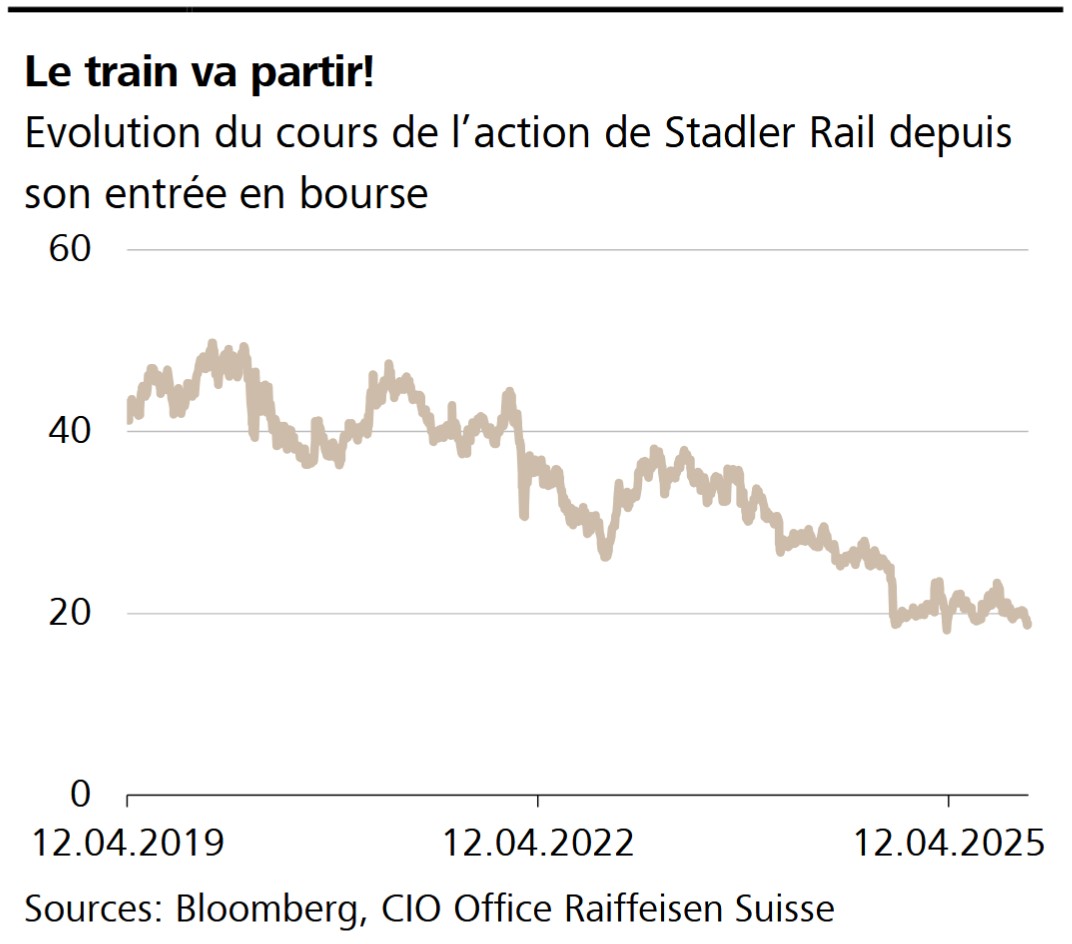

Graphique de la semaine

En apparence, la situation de Stadler Rail se présente plutôt bien. Le constructeur de trains affiche des carnets de commandes bien remplis, offre une vaste gamme de produits et de services et profite de la forte demande de moyens de transport respectueux du climat. En réalité, cependant, les intempéries ont retardé la production, les prix élevés de l’énergie et des matières premières pèsent sur la marge, et l’environnement conjoncturel difficile constitue un défi supplémentaire. Tout cela se reflète sur le cours actuel de l’action, qui a diminué de moitié depuis son introduction en bourse. Par ailleurs, les CFF ont attribué une importante commande à l’Allemagne. Toutefois, les investisseuses et investisseurs peuvent garder espoir: actuellement, les cours intègrent beaucoup d’éléments négatifs, mais la lumière finit toujours par poindre au bout du tunnel.

GROS PLAN

Fin du shutdown aux États-Unis

Après 43 jours, le plus long shutdown de l’histoire a pris fin cette semaine. Comme le financement du budget n’est assuré que jusqu’à fin janvier 2026, un nouveau shutdown pourrait survenir rapidement.

LE PROGRAMME

Nvidia publie ses résultats trimestriels

Nvidia publiera ses résultats semestriels le 19 novembre. En raison de sa forte capitalisation, cela pourrait avoir un impact sur le marché.