Les actions européennes s’appuient sur des fondamentaux domestiques robustes et sur la perspective d’un redémarrage des moteurs mondiaux. Les valorisations restent attrayantes, les perspectives de croissance bénéficiaire désormais proches de celles des États-Unis, tandis que les rachats d’actions émergent comme un catalyseur clé pour prolonger la solide performance.

Voler avec un seul moteur

Peut-on voler avec un seul moteur? Techniquement, oui: les avions sont conçus pour rester en l’air lorsqu’un moteur est en panne. Mais cette situation ne peut durer indéfiniment. Voler avec un seul moteur limite la maniabilité, réduit l’efficacité et augmente les risques – une posture difficilement soutenable sur la durée.

De la même manière, le marché boursier européen a fonctionné cette année principalement grâce à un seul moteur: son économie intérieure. Ce moteur a fourni une dynamique remarquable dans un environnement mondial encore incertain. Mais pour que l’Europe libère pleinement son potentiel et maintienne sa croissance à long terme, elle doit redémarrer son deuxième moteur: les marchés internationaux. Ce n’est qu’en engageant ces deux forces simultanément que l’Europe pourra poursuivre une trajectoire de surperformance pluriannuelle et affronter les défis à venir avec confiance et puissance.

Une fin d’année sur un ton plus confiant

Les indicateurs macroéconomiques confirment la résilience du cœur de l’économie européenne: les banques affichent des bilans solides, les entreprises de taille moyenne ont retrouvé de la vigueur et la demande intérieure reste soutenue par le plan de relance budgétaire décisif de l’Allemagne.

Les résultats du troisième trimestre en témoignent: les entreprises européennes ont surpassé les attentes des analystes, avec une croissance du bénéfice par action (EPS) de près de 6%, contre 0% attendu. Ce rebond bénéficiaire, conjugué à des marges mieux maîtrisées et à une discipline accrue sur les coûts, nourrit la confiance des investisseurs.

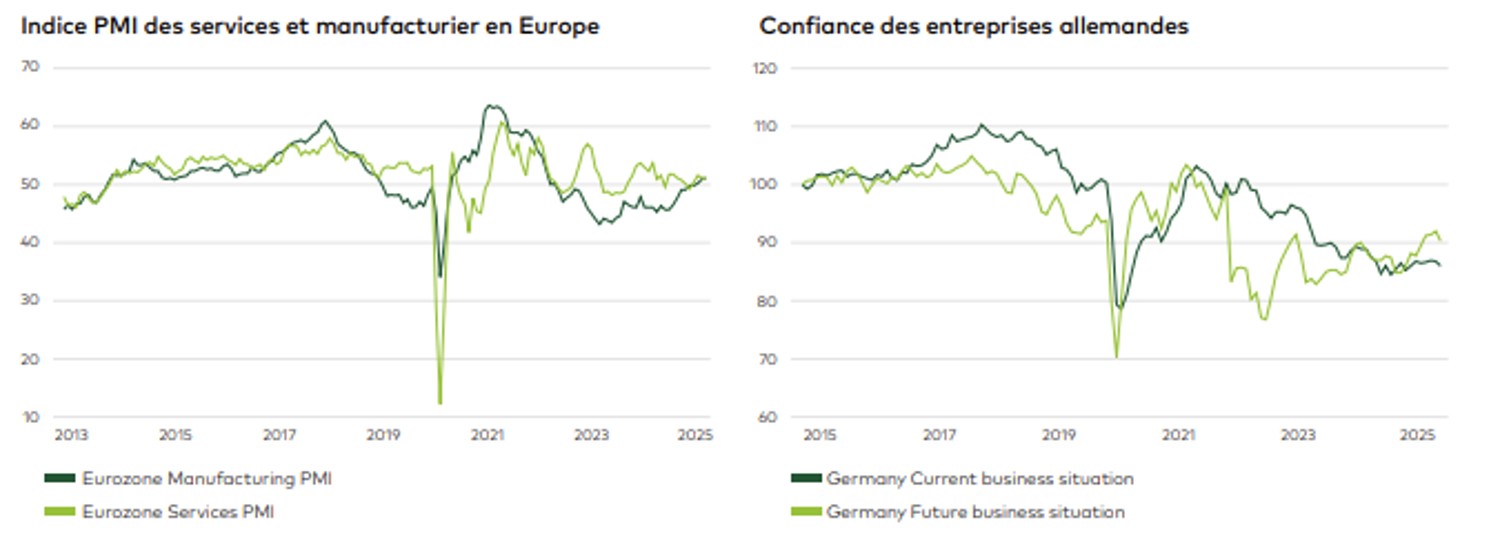

L’amélioration des indices PMI manufacturier et du climat des affaires en Allemagne confirme un changement de régime vers une plus grande confiance des entreprises, ouvrant la voie à une reprise durable de l’investissement et des dépenses de consommation – une dynamique qui tranche avec l’incertitude des dernières années.

Après près de trois ans de contraction, le PMI européen est repassé en territoire d’expansion, coïncidant avec un redressement de la confiance des entreprises allemandes.

Des bilans solides et des conditions de crédit plus favorables

Plus largement, les entreprises européennes disposent désormais de bilans sains et de conditions de crédit assouplies, ce qui leur permet de reprendre leurs investissements. L’allègement progressif de certaines réglementations – notamment en matière de reporting ESG – peut contribuer à réduire le fardeau administratif et améliorer la productivité. Ces évolutions structurelles soutiennent l’idée d’une croissance intérieure capable de tirer le marché européen vers le haut, indépendamment des vents contraires mondiaux.

En attente du moteur international

Le véritable enjeu pour les trimestres à venir réside dans la reprise du moteur international, historiquement lié aux performances des États-Unis et de la Chine. Ces deux économies demeurent volatiles, mais les signaux récents sont encourageants: amélioration des enquêtes de conjoncture américaines et nouvelles mesures de soutien budgétaire en Chine. Si ces tendances se confirment, elles pourraient relancer la demande mondiale et ouvrir un cycle de croissance synchronisée, particulièrement favorable aux exportateurs européens et aux sociétés multinationales.

Croissance bénéficiaire, décote et «joker» des rachats d’actions

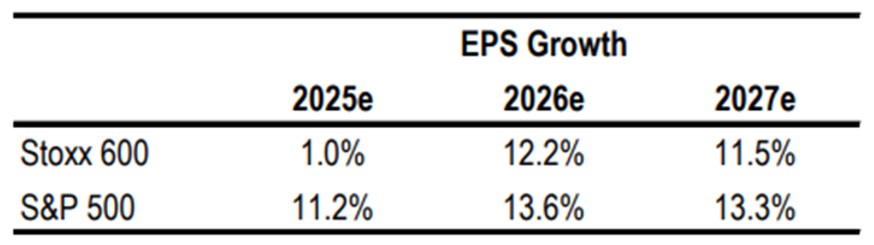

Le consensus de marché anticipe désormais une croissance du BPA supérieure à 10% pour 2026 et 2027, soit un rythme très proche de celui des entreprises américaines, alors même que les actions européennes se négocient encore avec une décote d’environ 35%. Cet écart de valorisation, conjugué à des résultats meilleurs qu’attendus au troisième trimestre, crée une asymétrie intéressante pour les investisseurs.

Les attentes de croissance du bénéfice par action (BPA) en Europe pour 2026 et 2027 s'alignent sur celles des États-Unis.

De plus, l'utilisation accrue des rachats d'actions en Europe pourrait constituer un facteur potentiellement favorable susceptible de renforcer encore la performance. Historiquement sous-utilisés par rapport à l’habitude américaine, les rachats d'actions se sont révélés être des outils puissants pour doper le BPA et soutenir les cours boursiers. Alors que les entreprises européennes sont confrontées à une pression croissante pour optimiser l'allocation de leur capital, une adoption plus large des rachats d'actions pourrait servir de «joker», amplifiant la croissance des bénéfices et contribuant à réduire l'écart de valorisation au cours des prochaines années.

Volatilité et points à surveiller sur le plan géopolitique

Les investisseurs doivent rester attentifs: la toile de fond demeure exigeante. La volatilité risque de s’intensifier dans un environnement géopolitique mouvant, marqué par des échéances politiques majeures et un regain de tensions commerciales. En Allemagne, la montée en puissance des produits industriels chinois accroît la pression concurrentielle sur les fabricants locaux, un risque à surveiller pour le tissu industriel européen.

Malgré ces incertitudes, la solidité de l’économie intérieure offre un point d’ancrage, tandis que le scénario international esquisse une reprise graduelle mais durable. L’Europe aborde donc la fin d’année avec un équilibre fragile: sa trajectoire dépendra de la capacité de ses deux moteurs – résilience domestique et redressement mondial – à fonctionner de concert pour maintenir l’élan des marchés actions au seuil de 2026.