Les tensions géopolitiques, perçues auparavant comme abstraites, se sont imposées comme une réalité immédiate, obligeant l’Europe à revoir sa position en matière de défense. Depuis 2022, les menaces sont passées du stade théorique à la réalité sur le terrain, et l’incertitude quant à la posture des Etats-Unis a souligné la nécessité d’une autonomie accrue de l’Europe. La hausse des budgets et des investissements ainsi que la reconstitution des stocks favorisent un cycle de réarmement et d’expansion industrielle résolument centré sur l’Europe.

Les investisseurs ont naturellement suivi cette dynamique. Les ETF axés sur la défense ont enregistré plus de 10 milliards1 de dollars de souscriptions depuis le début de l’année, les investisseurs visant une exposition ciblée à cette thématique. Le principal défi pour les investisseurs consiste à identifier un fonds indiciel coté (ETF) offrant une exposition ciblée au réarmement européen, reposant sur des sociétés du continent et pondéré selon les facteurs déterminant la demande en matière de défense.

Dans les articles suivants, nous expliquons pourquoi un périmètre axé sur l’Europe est déterminant, comment certaines appellations «Europe» peuvent dissimuler des constitutions de portefeuille très différentes, en quoi la méthodologie de pondération par les revenus du WisdomTree Europe Defence ETF vise une exposition plus ciblée que celle de ses homologues pondérés par la capitalisation, et pourquoi sa liquidité en fait une solution de détention rentable.

Les paniers mondiaux limitent la dynamique propre à la défense européenne

Les ETF mondiaux axés sur la défense visent à refléter la moyenne d’une thématique mondiale, et non le cœur du réarmement européen. De par leur structure, ils comprennent des acteurs américains de premier plan et des entreprises de la région Asie-Pacifique, dont les cycles de demande, la dynamique budgétaire et les calendriers de programme diffèrent de ceux observés en Europe. Cette portée trop étendue détourne la pondération du portefeuille des entreprises européennes et des revenus générés en Europe, pourtant au cœur du mouvement d’approvisionnement et de renforcement des capacités industrielles du continent.

Le réarmement européen constitue un cycle propre à la région, mais la plupart des ETF mondiaux axés sur la défense reposent sur une pondération par la capitalisation boursière interrégionale, ciblant de toute évidence une exposition aux acteurs américains de premier plan. Cela ne représente pas l’essentiel de la demande européenne et cela amène à sous-pondérer les acteurs et fournisseurs européens, pourtant directement exposés aux programmes d’approvisionnement, à la reconstitution des stocks de munitions, à la défense antimissile et à la montée en puissance industrielle du continent. Même lorsque les fonds mondiaux intègrent des sociétés européennes, leurs pondérations demeurent relativement faibles.

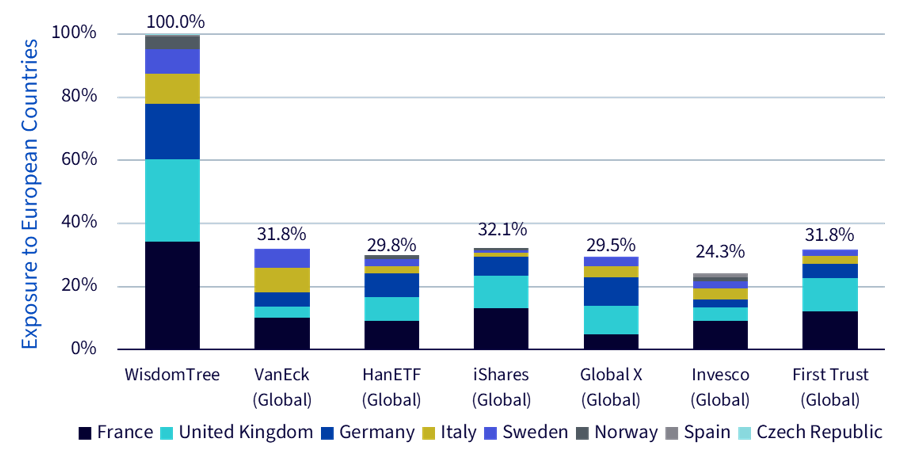

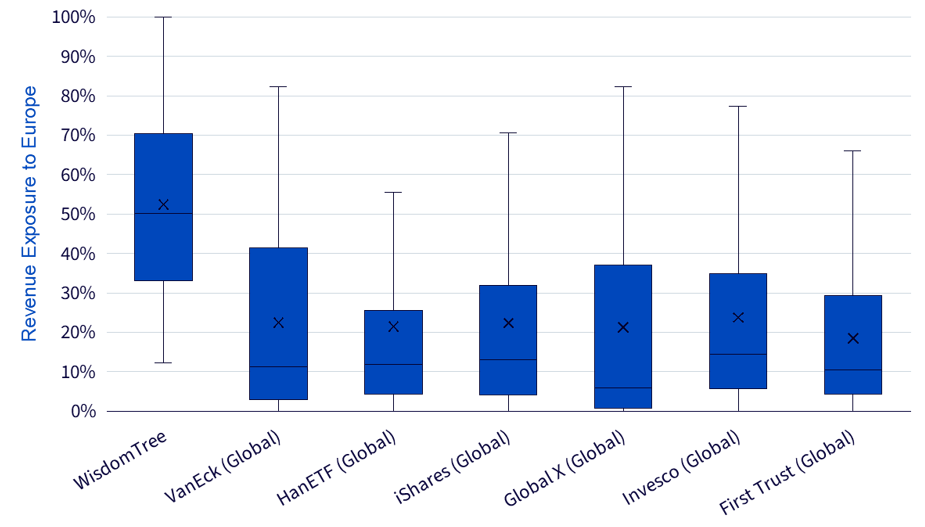

Le WDEF adopte l’approche inverse, en limitant son univers d’investissement exclusivement aux entreprises domiciliées en Europe. Ce choix de périmètre mène, mécaniquement, à une pondération plus marquée des acteurs européens et à une proportion plus élevée de revenus provenant de clients européens, que les autres ETF mondiaux axés sur la défense. Comme l’illustre le graphique ci-dessous, les principaux ETF mondiaux axés sur la défense n’allouent qu’environ 24 à 32% de leurs portefeuilles à des entreprises domiciliées en Europe. Il en résulte une exposition médiane aux revenus européens d’environ 50% pour le WDEF, soit un niveau nettement supérieur aux 10 à 15% observés en moyenne pour les stratégies mondiales (voir deuxième graphique ci-dessous). Les ETF mondiaux limitent la dynamique propre à la défense européenne. Le WDEF maintient cette cohérence en concentrant à la fois la pondération du portefeuille et l’exposition aux revenus au sein de l’Europe.

Pondération du portefeuille en entreprises domiciliées en Europe: WDEF vs ETF OPCVM mondiaux axés sur la défense

Source: WisdomTree, Bloomberg. Les titres détenus en portefeuille sont basés sur la composition des fonds au 30 septembre 2025. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Exposition aux revenus générés en Europe: WDEF vs ETF OPCVM mondiaux axés sur la défense

Source: WisdomTree, FactSet, données au 30 septembre 2025 Le symbole «X» indique la moyenne arithmétique de l’exposition aux revenus des titres détenus en portefeuille. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Intégration des revenus dans la méthodologie de pondération: une exposition ciblée par nature

Au sein d’un univers strictement européen, la méthodologie de pondération des titres détermine l’exposition ciblée. Les méthodes fondées sur la simple capitalisation boursière privilégient les plus grandes entreprises, qui ne sont pas nécessairement les plus exposées aux activités de défense.

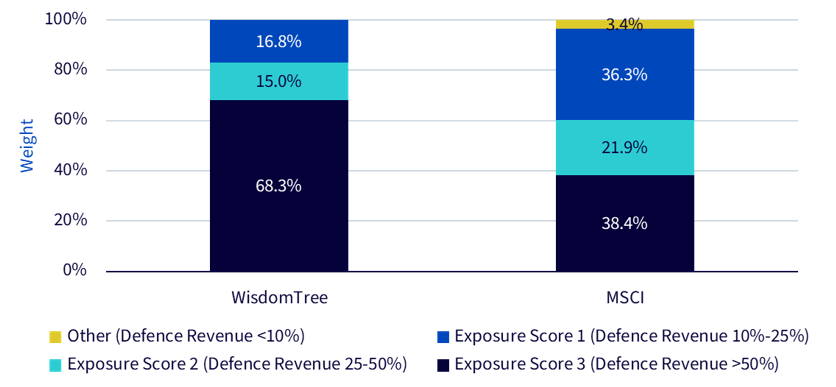

Le WDEF intègre les revenus liés à la défense dans sa méthodologie de constitution, accentuant la pondération des entreprises directement exposées aux dépenses militaires. Les entreprises éligibles se voient attribuer des scores d’exposition basés sur la part de leurs revenus issus des activités de défense: Score 3 (>50%), Score 2 (25 à 50%) et Score 1 (10 à 25%). Les scores les plus élevés bénéficient d’une pondération accrue, sous réserve des contraintes liées à la liquidité et à la gestion des risques.

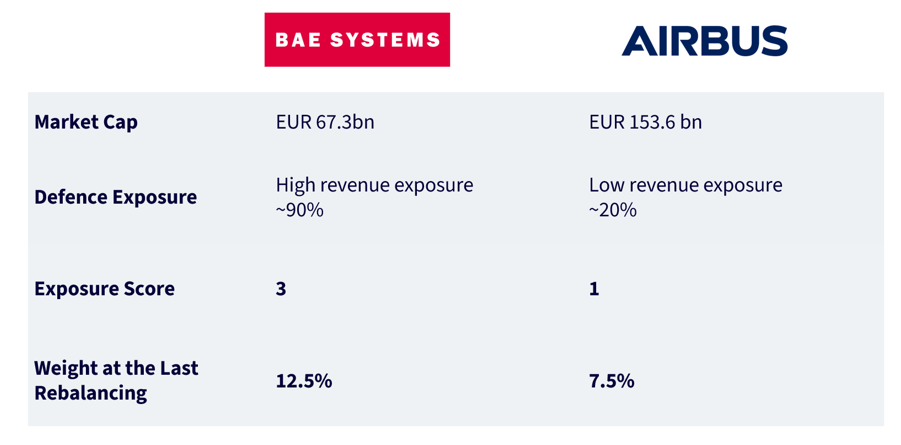

Ce choix de structure revêt une importance concrète dans la mise en œuvre. Prenons l’exemple d’Airbus et de BAE Systems. Airbus affiche une capitalisation boursière plus élevée, mais son activité est davantage diversifiée vers l’aéronautique civile, tandis que BAE Systems tire une plus grande part de ses revenus du secteur de la défense. Un indice pondéré par la capitalisation dans le secteur aérospatial et militaire aura tendance à surpondérer Airbus, tandis qu’une approche fondée sur les revenus mettra davantage l’accent sur BAE Systems et d’autres acteurs assimilés très axés sur les activités de défense, renforçant ainsi la thématique ciblée du portefeuille. Comme l’illustre le Graphique 2b (en prenant pour référence l’indice MSCI Europe Aerospace and Defence), les valeurs notées Score 3 représentent environ 68% du WDEF, contre près de 38% dans un indice pondéré par la capitalisation.

Exemples de pondération dans le WDEF: BAE Systems vs Airbus

Source: WisdomTree, Bloomberg, FactSet. Les données de capitalisation boursière sont arrêtées au 19 septembre 2025, date de la dernière révision de l’indice.

Répartition par score d’exposition : Indice WisdomTree Europe Defence UCITS vs indice MSCI Europe Aerospace and Defence

Source: WisdomTree, Bloomberg, FactSet. Titres détenus au 30 septembre 2025. L’exposition aux revenus militaires est établie à partir de sources internes et externes multiples. WisdomTree/WTEUDEFN désigne l’indice Wisdom Europe Defence UCITS (NTR). MSCI/MXEU0AD désigne l’indice MSCI Europe Aerospace & Defence. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Au niveau des groupes, les cohortes présentant les scores les plus élevés affichent une croissance des ventes et des performances relativement plus soutenues, ce qui confirme la pertinence d’une pondération fondée sur les revenus (voir graphique ci dessous). Les sociétés au score plus faible, telles qu’Airbus ou Rolls-Royce, conservent néanmoins un rôle stratégique au sein du portefeuille. Ces entreprises fournissent des systèmes de propulsion, des sous-ensembles et des services essentiels au réarmement européen; elles apportent également liquidité et diversification, tandis que leur exposition au secteur civil permet d’atténuer les risques inhérents à certains programmes. Cette pondération différenciée n’exclut pas ces sociétés; elle permet de réorienter le portefeuille vers la composante pure-play de la thématique, dans le but de converger davantage l’exposition au cycle de la défense européenne et de ses perspectives de croissance.

WDEF: croissance des revenus et performances sur un an selon le score d’exposition

Source: WisdomTree, Bloomberg. Données au 29 août 2025. La croissance des revenus est calculée d’une année sur l’autre, sur la base des douze derniers mois par rapport aux douze mois précédents – données au 29 août 2025. Tous les titres composant l’indice WisdomTree Europe Defence UCITS pour lesquels des données sont disponibles sont compris dans le calcul. Il n’est pas possible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Catégorie Europe, exposition non européenne

Certains produits portant la mention «défense européenne» peuvent encore inclure des expositions hors Europe. Certaines stratégies autorisent des allocations à des entreprises non européennes, situées par exemple en Turquie, en Corée du Sud ou en Australie, ce qui permet au portefeuille d’inclure des sociétés telles qu’Aselsan, dont 87% des revenus proviennent du marché national turc. Si l’objectif est de se calquer sur la dynamique de réarmement européenne, ces inclusions affaiblissent la cohérence de l’exposition: le pilier de la demande, les priorités en matière d’approvisionnement et l’exécution budgétaire demeurent fondamentalement européens.

Le financement constitue un autre facteur déterminant. Les initiatives européennes, telles que le Fonds européen de la défense (Fed) qui subventionne la recherche et le développement collaboratifs ainsi que le développement des capacités, et le programme EDIRPA (European Defence Industry Reinforcement through Common Procurement Act), axé sur les achats conjoints, visent à renforcer la base industrielle de défense européenne. Ces dispositifs représentent un catalyseur de croissance direct ou indirect pour les entreprises européennes du secteur. Ces programmes sont principalement destinés aux bénéficiaires établis dans l’Union européenne, ce qui rend les émetteurs non européens moins susceptibles de bénéficier directement de ces mécanismes de soutien public. En résumé, les choix de périmètre ne relèvent pas de simples considérations sémantiques: ils reflètent l’architecture politique et réglementaire qui sous-tend le cycle de réarmement européen.

Liquidité et spreads: une solution de détention efficace

Une bonne structure thématique doit nécessairement s’accompagner d’une mise en œuvre efficace. Les coûts d’exécution sont aussi déterminants que les frais de gestion dans la performance globale d’un ETF. Deux éléments déterminent le coût global des transactions: le spread de cotation affiché et la capacité d’absorption du marché, à la fois sur les plateformes de négociation et sur le marché primaire (créations/rachats). Le WDEF affiche un spread de cotation de 5,4 points de base, soit le plus faible parmi les fonds analysés. En termes de volume de transactions, le WDEF démontre une liquidité nettement supérieure à ses pairs. Son volume quotidien moyen sur un mois s’établit à 12,82 millions de dollars, le positionnant largement en tête du groupe. Cette combinaison (spreads réduits et activité en bourse substantiellement plus élevée) indique une meilleure capacité à exécuter des ordres en bloc sans impact notable sur les prix. Cela permet de maîtriser les coûts de transaction totaux, même pour des volumes importants.

Spread acheteur/vendeur et comparaison des volumes journaliers par rapport aux autres ETF axés sur la défense européenne

Source: WisdomTree, Bloomberg, données au 30 septembre 2025 Les spreads sont calculés sur la base du spread acheteur/vendeur le plus faible parmi toutes les cotations de chaque fonds au cours du mois dernier (bien que certains de ces ETF n’existent pas depuis aussi longtemps). Les volumes proviennent de la cotation la plus active, qui n’est pas nécessairement celle présentant le spread le plus réduit, et sont calculés sur la base des données du mois écoulé. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

Conclusion

Le réarmement de l’Europe constitue une dynamique pluriannuelle dont le centre d’impulsion est exclusivement européen. Si l’objectif est de prendre en considération ce cycle spécifique, le périmètre d’investissement et la méthodologie de pondération sont deux éléments tout aussi déterminants. Le WDEF part d’un univers d’émetteurs européens et affiche une préférence marquée pour la demande finale en Europe, ce qui permet de réduire le «risque d’étiquetage» susceptible de brouiller la cohérence thématique. Il applique ensuite une pondération fondée sur des revenus très axés sur la défense, de sorte que l’exposition reflète les véritables moteurs du cycle, et non simplement les plus grandes capitalisations. Enfin, le WDEF vise à offrir cette exposition ciblée au sein d’un ETF facile à détenir, caractérisé par des spreads réduits et une grande capacité d’absorption du marché. Pour les investisseurs visant une exposition ciblée, en phase avec les nouvelles priorités de l’Europe en matière de sécurité, le WDEF peut constituer une approche pure-play, fondée sur des règles transparentes afin d’accéder à cette thématique.

1Source: mise à jour thématique européenne de WisdomTree réalisée chaque mois – Septembre 2025.

INFORMATIONS IMPORTANTES

Communications commerciales publiées dans l’Espace économique européen («EEE»): Ce document est publié et approuvé par WisdomTree Ireland Limited, une société autorisée et réglementée par la Central Bank of Ireland.

Communications commerciales émises dans des juridictions en dehors de l’EEE: Ce document est publié et approuvé par WisdomTree UK Limited, une société autorisée et réglementée par la Financial Conduct Authority du Royaume-Uni.

WisdomTree Ireland Limited et WisdomTree UK Limited sont toutes les deux désignées comme «WisdomTree» (le cas échéant). Notre Politique sur les conflits d’intérêts et notre Inventaire sont disponibles sur demande.

Réservé aux clients professionnels uniquement. La performance passée ne constitue pas une indication fiable des performances futures. Toute donnée de performance historique incluse dans ce document peut avoir été obtenue par calcul a posteriori («back testing»). Le back testing est le processus qui consiste à évaluer une stratégie d’investissement en l’appliquant à des données historiques afin de simuler la performance que cette stratégie aurait produite. La performance ainsi obtenue est purement hypothétique et n’est fournie dans ce document qu’à des fins d’information. Les données obtenues par calcul a posteriori ne représentent pas une performance réelle et ne doivent pas être considérées comme indicatives d’une performance réelle ou future. La valeur de tout investissement peut être affectée par des fluctuations de taux de change. Toute décision d’investissement doit être fondée sur les informations figurant dans le prospectus approprié et sur des conseils indépendants en matière d’investissement, fiscaux et juridiques. Ces produits peuvent ne pas être disponibles sur votre marché ou ne pas vous convenir. Le contenu de ce document ne constitue ni un conseil en investissement, ni une offre de vente ni une sollicitation d’offre d’achat d’un produit ou d’investissement.

Un investissement dans des produits cotés en bourse (ETP) dépend de la performance de l’indice sous-jacent, moins les coûts, mais ne doit pas égaler exactement cette performance. Les ETP présentent de nombreux risques, notamment les risques de marché généraux liés à l’indice sous-jacent concerné, les risques de crédit sur le fournisseur des swaps sur indice utilisés dans les ETP, les risques de change, les risques de taux d’intérêt, les risques d’inflation, les risques de liquidité, et les risques juridiques et réglementaires.

Ce document n’est pas et ne doit en aucun cas être interprété comme, une publicité ou une offre publique de vente d’actions aux États-Unis ou dans toute province ou tout territoire des États-Unis, où ni les émetteurs ni leurs produits ne sont agréés ou inscrits, où la distribution des produits n’est pas autorisée et où aucun prospectus des émetteurs n’a été déposé auprès d’une quelconque commission des valeurs mobilières ou autorité de règlementation. L’introduction, la transmission et la distribution (directes ou indirectes) de ce document ou des informations qu’il contient sont interdites aux Etats-Unis. Ni les émetteurs ni aucun titre émis par eux n’a été ni ne sera enregistré en vertu de la Loi américaine de 1933 sur les valeurs mobilières (United States Securities Act of 1933) ou de la Loi américaine de 1940 sur les sociétés d’investissement (Investment Company Act of 1940) et aucun d’eux n’a été ni ne sera qualifié en vertu des dispositions légales applicables de tout État relatives aux valeurs mobilières.

Ce document peut contenir des commentaires indépendants sur le marché rédigés par WisdomTree sur la base des informations publiques disponibles. Bien que WisdomTree s’efforce d’assurer l’exactitude du contenu de ce document, WisdomTree ne peut en garantir l’exactitude. Les fournisseurs de données tiers sollicités pour obtenir les informations contenues dans le présent document ne donnent aucune garantie ou représentation de quelque sorte en rapport avec ces données. Lorsque WisdomTree exprime ses propres opinions concernant le produit ou l’activité du marché, ces opinions sont susceptibles de changer. WisdomTree, ses affiliés et leurs dirigeants, directeurs, partenaires ou employés respectifs déclinent toute responsabilité pour toute perte directe ou indirecte découlant de l’utilisation de ce document ou de son contenu.

Ce document peut contenir des déclarations prospectives, y compris notre opinion ou nos attentes actuelles concernant la performance de certains secteurs et/ou catégories d’actions. Les déclarations prospectives sont sujettes à certains risques, incertitudes et hypothèses. Il n’existe aucune garantie quant à l’exactitude de ces déclarations et les résultats réels peuvent différer sensiblement des résultats prévus dans ces déclarations. WisdomTree recommande fortement de prendre ces déclarations prospectives avec la plus grande précaution.

WisdomTree Issuer ICAV

Les produits pris en considération dans le présent document sont émis par WisdomTree Issuer ICAV (l’«Emetteur WT»). L’Emetteur WT est une société d’investissement à compartiments multiples, à capital variable et à responsabilité séparée entre ses fonds, structurée sous forme de Véhicule de gestion collective d’actifs de droit irlandais en vertu de la législation irlandaise et agréée par la Banque Centrale d’Irlande («BCI»). L’Emetteur WT est structuré sous forme d’Organisme de placement collectif en valeurs mobilières («OPCVM») en vertu de la législation irlandaise et procédera à l’émission d’une catégorie d’actions distincte («Actions») représentative de chaque fonds.

Le Fonds est décrit dans un Document d’informations clés (DIC) ou Document d’informations clés pour l’investisseur (DICI) à l’intention des investisseurs britanniques, et dans le prospectus de l’Émetteur WT («Prospectus WT»). Un exemplaire du Prospectus WT et du DIC / DICI est mis à disposition, pour l’Espace Économique Européen (l’«EEE »)/le Royaume-Uni uniquement, en anglais, sur le site www.wisdomtree.eu. Lorsque les réglementations nationales l’exigent, le DIC sera également disponible dans la langue locale de l’État membre de l’EEE concerné. Les investisseurs sont invités à lire le Prospectus WT avant d’investir et à consulter la section du Prospectus WT intitulée « Risk Factors » pour plus de détails sur les risques associés à un investissement dans les Actions.

La synthèse des droits de l’investisseur associés à un placement dans le fonds est disponible en anglais sur le site Internet de WisdomTree Europe. WisdomTree Management Limited peut décider de résilier les accords portant sur la commercialisation de ses organismes de placement collectif. Dans ces circonstances, les actionnaires sujets de l’État membre de l’EEE concerné seront informés de cette décision et se verront offrir la possibilité de racheter leur participation dans le fonds, sans frais ni retenues durant une période minimum de 30 jours ouvrables à compter de la date de notification en question.

Avis aux Investisseurs en Suisse – Investisseurs Qualifiés

Le présent document constitue un document promotionnel relatif au(x) produit(s) financier(s) y mentionné(s).

Le prospectus et le Document d’informations clés aux Investisseurs (DICI) sont disponibles sur le site Internet de WisdomTree: https://www.wisdomtree.eu/fr-ch/resource-library/prospectus-and-regulatory-reports

Certains des compartiments figurant sur le présent document pourraient ne pas avoir été enregistrés auprès de l’Autorité fédérale suisse de surveillance des marchés financiers («Finma»). En Suisse, les compartiments en question, qui n’ont pas été enregistrés auprès de la Finma, seront exclusivement distribués à des investisseurs qualifiés, au sens établi par la Loi fédérale suisse sur les placements collectifs de capitaux ou son ordonnance d’application (chacune pouvant être amendée, le cas échéant). Le représentant et agent payeur des compartiments en Suisse est Société Générale Paris, Zurich Branch, Talacker 50, PO Box 5070, 8021 Zurich, Suisse. Le prospectus, les documents d’informations clés pour l’investisseur (DICI), les statuts ainsi que les rapports annuels et semestriels des compartiments sont disponibles gratuitement auprès du représentant et agent payeur. Concernant la distribution en Suisse, le lieu d’exécution et la juridiction compétente correspondront au siège du représentant et agent payeur.

À l’intention des investisseurs en France:

Les informations présentées dans le présent document sont préparées à la seule intention des investisseurs professionnels (au sens de la directive MiFID) qui investissent pour leur propre compte. Par ailleurs, ce document ne saurait aucunement être distribué auprès du public. La distribution du Prospectus et l’offre, la vente ou remise d’Actions dans d’autres juridictions peuvent être restreintes ou interdites par la loi. WT Issuer est un OPCVM régi par la législation irlandaise et agréé par la Financial Regulatory (autorité de réglementation financière) en tant qu’OPCVM conforme à la réglementation européenne, mais n’est pas tenu néanmoins de respecter les mêmes règles que celles qui s’appliquent pour un produit similaire agréé en France. Le Fonds a été enregistré à des fins de commercialisation en France par la Financial Markets Authority (Autorité des marchés financiers) et peut être distribué auprès des investisseurs situés en France. Des copies de tous les documents (c’-à d. le Prospectus, le Document d’informations clés pour l’investisseur, tout supplément ou addenda y afférent, les derniers rapports annuels ainsi que l’Acte et les statuts constitutifs) sont disponibles en France, gratuitement auprès de l’agent centralisateur français, Societe Generale au 29, Boulevard Haussmann, 75009, Paris, France. Toute souscription d’Actions du Fonds s’effectuera selon les conditions prévues dans le prospectus et tout supplément ou addenda y afférent.

Certaines informations contenues aux présentes (les «Informations») proviennent et sont la propriété de MSCI Inc., MSCI ESG Research LLC, ou leurs affiliées («MSCI»), ou fournisseurs d’informations (ensemble, les «Parties MSCI»), et peuvent avoir été utilisées pour le calcul de scores, d’alertes ou d’autres indicateurs. Les Informations sont à usage interne exclusivement et ne sauraient être reproduites ou diffusées en tout ou partie sans autorisation écrite préalable. Les Informations ne sauraient être utilisées à des fins d’offre ou de vente, de promotion ou de recommandation de titres, d’instruments ou de produits financiers, de stratégie de trading ou d’indices. Elles ne sauraient non plus être considérées comme une indication ou une garantie de performances futures. Certains fonds peuvent être fondés sur des indices MSCI ou les répliquer. MSCI peut percevoir une rémunération calculée sur la base des actifs sous gestion du fonds ou selon d’autres critères. MSCI a instauré un mécanisme de barrière à l’information entre la recherche sur indice et certaines Informations. Aucune des Informations ne peut être utilisée à elle seule pour déterminer quels titres acheter ou vendre, ni à quel moment effectuer ces transactions. Les Informations sont fournies «en l’état» et l’utilisateur assume l’entière responsabilité de l’usage qu’il pourrait faire ou permettre desdites Informations. Aucune des Parties MSCI ne garantit ni ne certifie l’originalité, l’exactitude ou l’exhaustivité des Informations, et chacune rejette expressément toute garantie expresse ou implicite. Les Parties MSCI ne sauraient être tenues responsables d’erreurs ou d’omissions en rapport avec des Informations incluses aux présentes, ou de dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (en ce compris les pertes de profits), quand bien même elles auraient eu connaissance de l’éventualité desdits dommages.