- Citant des risques réels mais équilibrés pour les deux volets de son double mandat, la Réserve fédérale (Fed) a abaissé son taux de prêt interbancaire de nuit mais a souligné que toute baisse future dépendrait des données économiques et qu'une réduction en décembre n'était pas une «conclusion hâtive».

- Malgré l’absence de données gouvernementales, les signes de ralentissement du marché du travail méritent probablement d’être pris en compte. Cependant, le fait que l'inflation se soit stabilisée au-dessus de l'objectif de 2,0% de la Fed a contraint la banque centrale à publier un communiqué légèrement plus ferme que prévu.

- L'équilibre des risques, en particulier avec la Fed toujours consciente de l'inflation, signifie que les investisseurs obligataires doivent faire preuve de prudence quant à la source du risque de duration et de crédit sur un marché obligataire mondialisé.

Une réunion de la Fed où une réduction de taux de 25 points de base était largement anticipée, sans un résumé accompagnant des projections économiques, et dans ce cas, manquant plusieurs publications de données en raison de la fermeture du gouvernement, semblait être la recette pour un événement assez banal.

Cependant, ce ne fut pas le cas, car le président de la Fed, Jerome Powell, a capté l'attention des marchés en laissant entendre qu'une baisse des taux en décembre était loin d'être une «conclusion hâtive». Bien que les discours récents de la Fed aient été parsemés de mentions de risques «équilibrés», il était clair pour beaucoup que, comme en témoigne la reprise des baisses en septembre, la banque centrale américaine était peut-être devenue plus préoccupée par un affaiblissement du marché du travail.

La décision

Comme cela avait été largement annoncé, la Fed a réduit son taux directeur de prêt interbancaire de nuit de 4,25% à 4,00%. Cette décision a été étayée par la dégradation des données sur l’emploi au cours de l’année, ainsi que par le fait que le taux directeur était encore bien supérieur à l'indicateur privilégié de la Fed, qui s’élevait à 2,91% lors de la rédaction de son dernier rapport en août. En plus d'une baisse des taux, les partisans d'une politique monétaire accommodante ont été ravis par l'annonce que la Fed mettrait fin au resserrement quantitatif, cherchant à maintenir un niveau de bilan d'environ 6,6 billions de dollars. Pour les partisans d'une politique monétaire accommodante, c'est là que les bonnes nouvelles se sont largement terminées.

Ce qui pourrait être interprété comme un tour est survenu sous la forme de la conférence de presse du président Powell, où il a été révélé que cette décision n'avait pas été unanime. Alors que le vote d'une baisse de 50 pb par Stefan Miran était attendu alors qu'il se trouvait à mi-chemin de son «mandat» de la Fed, le choix de Jeffrey Schmid de ne pas changer était plus notable. Les débats avec Schmid et d'autres électeurs partageant les mêmes idées expliquent probablement pourquoi Jerome Powell a souligné qu'une réduction des taux en décembre – ce qui avait été fortement intégré par les marchés à terme – n'était pas une certitude.

Équilibrer les risques

De son propre aveu, la Fed se trouve dans une situation difficile alors qu'elle cherche à calibrer sa politique monétaire. Le risque inflationniste est à la hausse et le risque sur le marché du travail est à la baisse; la Fed ne peut pas donner la priorité aux deux à la fois.

L'inflation étant élevée mais stable, l'hypothèse était que la faiblesse persistante du marché du travail prévalait. Les récentes révisions annuelles importantes à la baisse, accompagnées des données sur l'emploi du secteur privé encore disponibles qui continuent de suivre une trajectoire descendante, méritaient certainement une attention particulière. Et les droits de douane, qui n'ont pas fait grimper l'inflation de manière persistante jusqu'à présent, ont donné à la Fed la latitude nécessaire pour aborder les problèmes émergents du marché du travail.

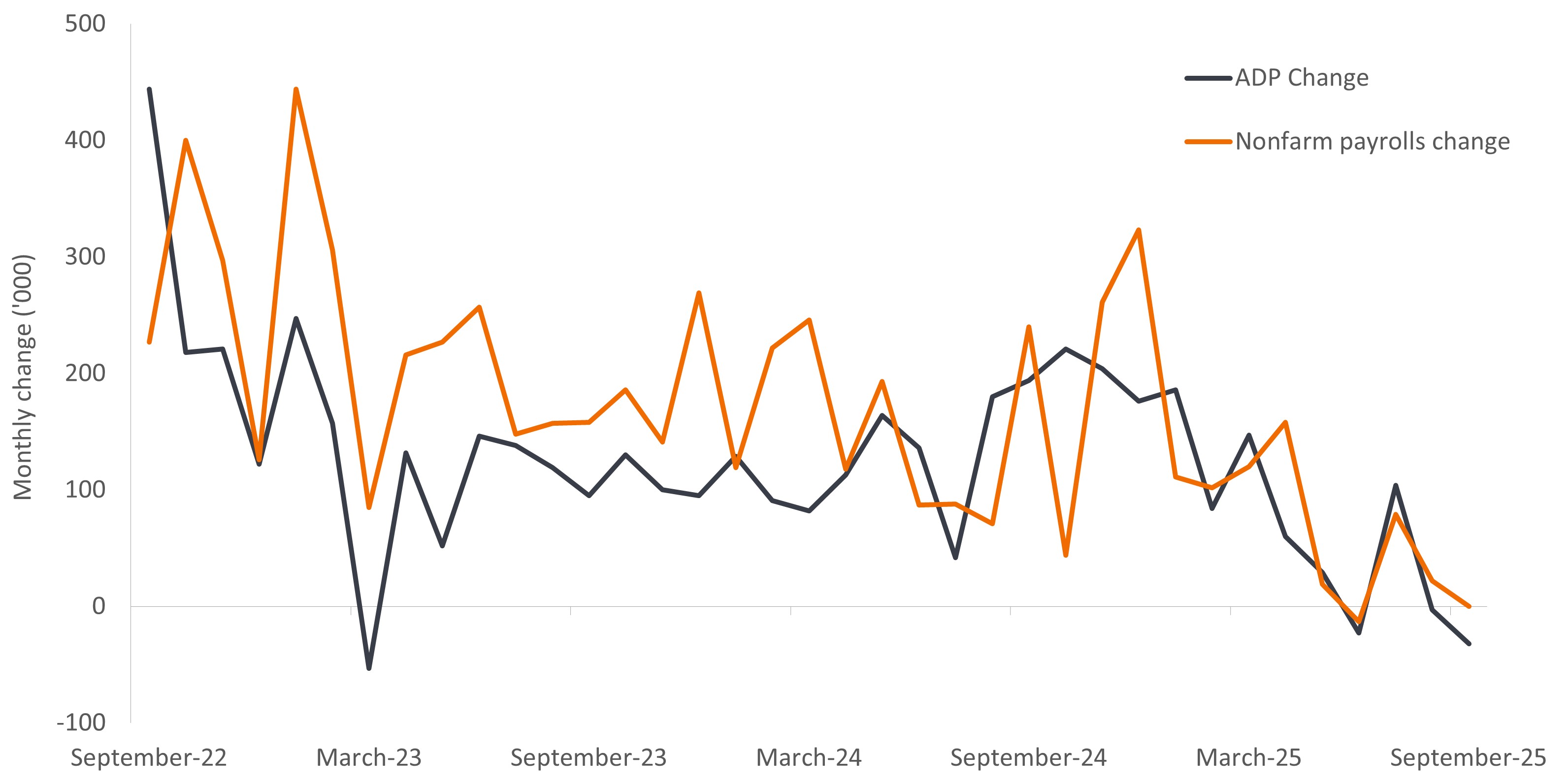

Annexe 1: Données sur le marché du travail du gouvernement américain et du ADP

Les données encore disponibles sur l'emploi privé font écho à la tendance baissière en cours des données sur l’emploi public.

Source: Janus Henderson Investors, au 29 octobre 2025.

Alors, comment peut-on interpréter ce qui semble être un ensemble hétérogène de prescriptions politiques? Une explication possible est que la Fed soit douloureusement consciente non seulement de son point de vue sur l'inflation «transitoire» post-pandémie, mais aussi de son erreur politique plus grave des années 1970, lorsqu'elle a déclaré prématurément sa victoire sur l'inflation, provoquant ainsi une deuxième vague – plus féroce. Le président Powell a garanti que le maintien de la crédibilité était essentiel pour que la politique de la Fed, et en particulier ses prévisions, soit efficace.

Social Media

Janus Henderson Investors: Posts | LinkedIn

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.