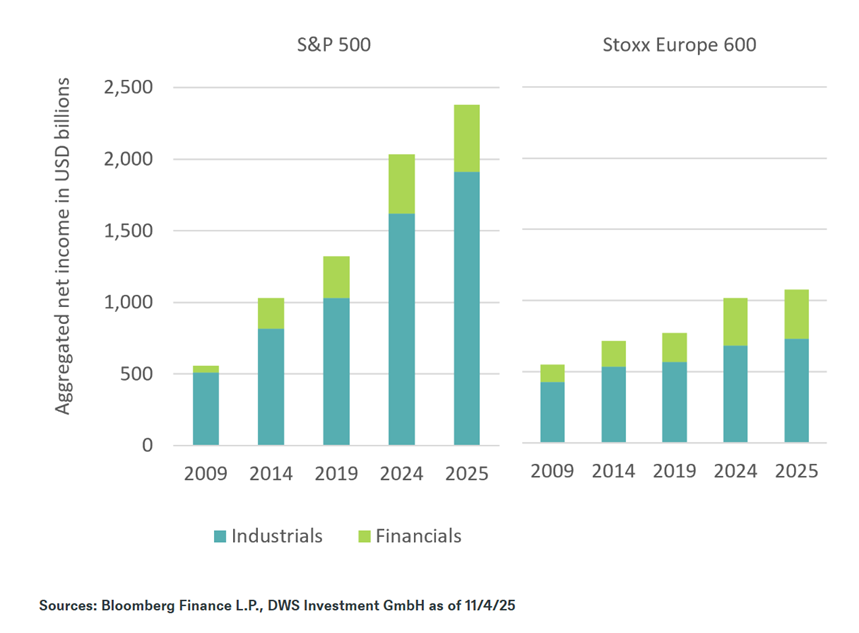

Depuis la crise financière de 2009, les marchés boursiers mondiaux ont évolué de manière divergente, notamment si l'on compare l'Europe aux Etats-Unis. Le bénéfice net agrégé, en particulier, révèle un écart significatif: le S&P 500 américain et le Stoxx 600 européen ont démarré avec des chiffres similaires, légèrement supérieurs à 0,5 billion de dollars pour le S&P 500 et le Stoxx 600.* En 2024, le S&P atteindra 2,0 billions de dollars, contre 1,1 billion pour le Stoxx.

Une vieille histoire? Bien sûr, la composition des indices explique beaucoup de choses: aux États-Unis, les géants de la technologie et des communications sont les moteurs des bénéfices, les dix plus grandes entreprises représentant désormais 32% du bénéfice total, un niveau de concentration record par rapport aux 24% de 2009. En Europe, la situation est désormais différente: alors qu'en 2009, les bénéfices européens étaient encore aussi concentrés qu'outre-Atlantique, les dix plus grandes entreprises européennes ne contribuent plus qu'à 16% des bénéfices totaux du Stoxx 600. Cela peut sembler être un inconvénient à première vue, mais cela peut aussi être synonyme de résilience. Cependant, même dans les secteurs traditionnels tels que l'industrie et la finance, l'écart reste important.

Notre «graphique de la semaine» montre que le secteur financier, qui a longtemps freiné la reprise, en est désormais le moteur. Il représente un tiers des bénéfices nets du Stoxx 600. L'industrie et la santé jouent également un rôle plus important qu'aux Etats-Unis. De nombreux groupes industriels européens, autrefois fleurons de la puissance économique, semblent continuer à être confrontés à des problèmes structurels. Le paysage sectoriel européen, plus diversifié, offre certes une croissance plus stable, mais aussi moins de prestige.

La question reste posée: avec le Stoxx 600, l'Europe a-t-elle plus à offrir qu'une simple diversification à une valorisation raisonnable? Thomas Bucher, stratège actions mondiales chez DWS, estime que «les actions américaines sont clairement surévaluées. Mais au regard de la croissance impressionnante à deux chiffres du BPA, leur valorisation n'est peut-être pas encore vraiment effrayante». Dans le même temps, les premières lueurs d'espoir apparaissent au niveau des entreprises en Europe. Des mesures de relance ciblées, notamment les programmes d'infrastructure allemands, commencent à porter leurs fruits. Mais il est encore trop tôt pour se réjouir. Compte tenu de la récente vigueur des marchés boursiers européens, il sera déterminant de voir si la dynamique des bénéfices pourra être maintenue.

Un fossé transatlantique en matière de bénéfices, même dans des secteurs tels que l'industrie et la finance

* Sauf indication contraire, toutes les données proviennent de Bloomberg Finance L.P. ; situation au 4 novembre 2025.