- Comme le montre le cheminement d’assouplissement de la Banque d’Angleterre, qui est en retard sur celui de la Banque centrale européenne, les marchés européens offrent aux investisseurs l’opportunité d’ajuster la duration en fonction des conditions locales telles que l’inflation et les attentes politiques.

- L’inflation étant toujours élevée dans certaines juridictions et l’impact final des tarifs douaniers sur les prix et la croissance économique étant inconnu, nous pensons que les investisseurs devraient profiter des rendements attractifs sur la partie courte des courbes souveraines.

- L’émission de crédits européens illustre la nature mondiale de cette classe d’actifs et offre aux investisseurs locaux – et internationaux – la possibilité de découvrir des opportunités de valeur relative intéressantes.

Les opinions divergent sur l’état actuel de l’économie mondiale et, par conséquent, sur la santé du secteur des entreprises. L’inflation a-t-elle été vaincue? Le cycle se prolonge-t-il? Ou bien les répercussions des tarifs douaniers ne se font-elles pas encore sentir, ce qui signifie qu’un ralentissement économique pourrait se profiler à l’horizon? Le fait qu’un éventail aussi large de scénarios semble plausible suggère que le temps est révolu où les investisseurs pouvaient se poser une seule question. À notre avis, pour les investisseurs en obligations, une gamme dispersée de résultats économiques devrait être considérée comme une évolution bienvenue.

Depuis le début de la pandémie de Covid-19 et tout au long de la vague d’inflation générationnelle, de nombreuses grandes économies – et donc les réponses politiques – ont évolué au même rythme. Cette synchronisation a ensuite été rompue. À la place, le statu quo des banques centrales adaptant leurs politiques aux conditions locales est revenu. Ce changement en cours devrait s’avérer favorable aux investisseurs obligataires, car la durée et les composantes de crédit variées de la classe d’actifs peuvent apporter de la valeur à un portefeuille à des stades très différents du cycle économique.

Marchant au rythme de leur propre musique

Face aux nombreuses incertitudes qui pèsent sur l’économie mondiale, nous pensons que les investisseurs devraient privilégier la diversification. Plutôt que de simplement augmenter la répartition des obligations d’un portefeuille dans le but de se protéger contre des actifs intrinsèquement plus volatils, les investisseurs peuvent également chercher à optimiser la diversification au sein d’une répartition obligataire. Contrairement à une grande partie des cinq dernières années, l’environnement actuel est propice à ce qu’une tranche de durée et une tranche de crédit génèrent potentiellement des rendements non corrélés, selon le stade du cycle économique et monétaire auquel elles sont déployées.

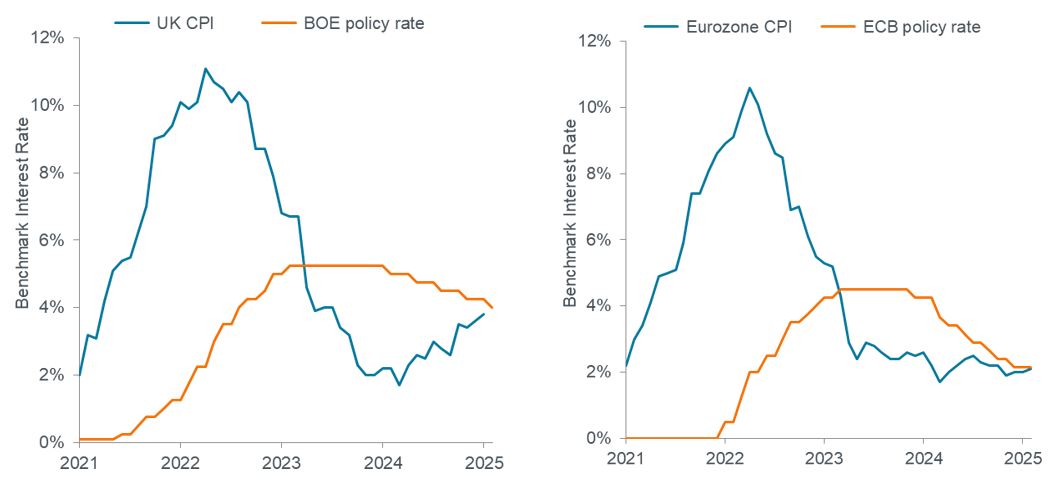

On peut trouver des preuves de cette divergence sans s’aventurer au-delà des côtes de l’Europe. Face au ralentissement de l’économie alors que les mesures de relance de l’ère pandémique s’estompaient, la Banque centrale européenne (BCE) a initié des baisses de taux à la mi-2024. Pour les investisseurs qui ont augmenté la duration au sein de la zone euro, la réduction ultérieure de 235 points de base (pb) a représenté un niveau lucratif d’appréciation du capital sur les obligations à court et moyen terme dont les rendements associés se sont avérés largement décorrélés des actions mondiales.

En revanche, face à une inflation persistante, qui a récemment remonté vers 4,0%, la Banque d’Angleterre (BOE) s’est montrée plus circonspecte dans la baisse de ses taux. La situation évolue lentement, le taux directeur ayant été réduit de 125 points de base, à 4,00%. Sa décision la plus récente n’a probablement pas été facile: malgré des prix à la consommation restés bien au-dessus du niveau souhaité par la BOE, la banque centrale a probablement été alarmée par une hausse inconfortable du chômage.

Inflation et taux directeurs au Royaume-Uni et dans la zone euro

Source: Bloomberg, Janus Henderson Investors, au 31 août 2025.

Le risque d’inflation pesant sur les prix des obligations, les investisseurs devraient à juste titre aborder l’exposition à la duration du Royaume-Uni avec une plus grande prudence. Mais avec des rendements à l’extrémité avant de la courbe souveraine britannique à des niveaux attractifs - le Gilt à 2 ans se situe actuellement juste en dessous de 4,0% - les investisseurs ont le potentiel de gagner suffisamment de portage sans assumer le risque de taux d’intérêt supplémentaire qui découlerait d’une exposition à des échéances plus longues dans un environnement toujours inflationniste.

Pour en savoir plus, cliquez ici.

Disclaimer

Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent différer de celles d’autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.