L’assouplissement monétaire envisagé lors du discours de Jackson Hole par le président de Fed s’est matérialisé par une première baisse de taux d’intérêt de 25 points de base en ce mois de septembre. Les pressions politiques et le recul de la confiance des consommateurs ont eu gain de cause auprès de la Reserve Fédérale, malgré une augmentation des anticipations inflationnistes. L’IPC remonte légèrement sous l’effet de la guerre commerciale. La Fed prévoit encore deux baisses de taux en 2025.

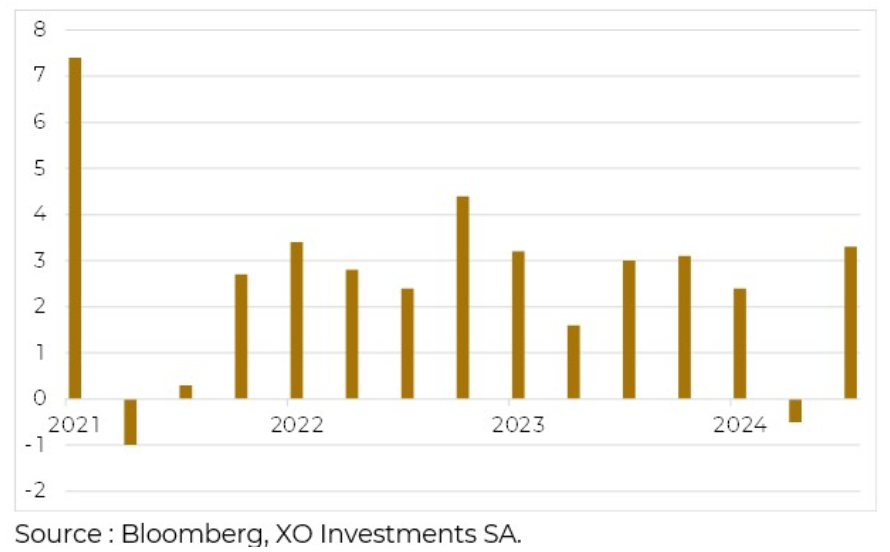

Croissance américaine (%)

La croissance américaine s’établit finalement à +3,3% au deuxième trimestre 2025, au-dessus des premières estimations et surtout en progression notable face à la baisse du premier trimestre, signe de la résilience de l’économie américaine. Au niveau mondial l’OCDE prévoit une croissance mondiale à 3,2% en 2025 et 2,9% en 2026.

Les incertitudes de ce mois de septembre viennent de l’Europe avec la dégradation de note française par Fitch de AA- à A+. Une dégradation similaire par une autre agence pourrait avoir plus de conséquences en raison des règles en vigueur au sein des fonds d’investissement. Le spread de rendement entre obligations souveraines françaises et allemandes s’accentue, montrant l’inquiétude grandissante des investisseurs. L’inflation reste faible en Europe avec des indicateurs manufacturiers (PMI) qui remontent signifiant une croissance faible dans une économie tirée par le secteur des services et ce malgré une détérioration du sentiment des consommateurs. Les prévisions économiques allemandes s’améliorent ce qui laissent entrevoir une suite positive.

Les perspectives économiques suisses sont toujours incertaines en raison des droits de douane US. Le risque de déflation demeure en raison de la force du franc, de la faiblesse de la croissance et de la confiance des entreprises. La Suisse qui reste à la première place de l’indice mondiale de l’innovation publié par l’OMPI (Organisation mondiale de la propriété intellectuelle).

En Chine le ralentissement de l’économie pour le deuxième mois consécutif en août et la baisse potentielle des exportations vers les Etats-Unis laissent plus que jamais ouverte la porte vers des mesures de relance par un soutien fiscal à la consommation intérieure.

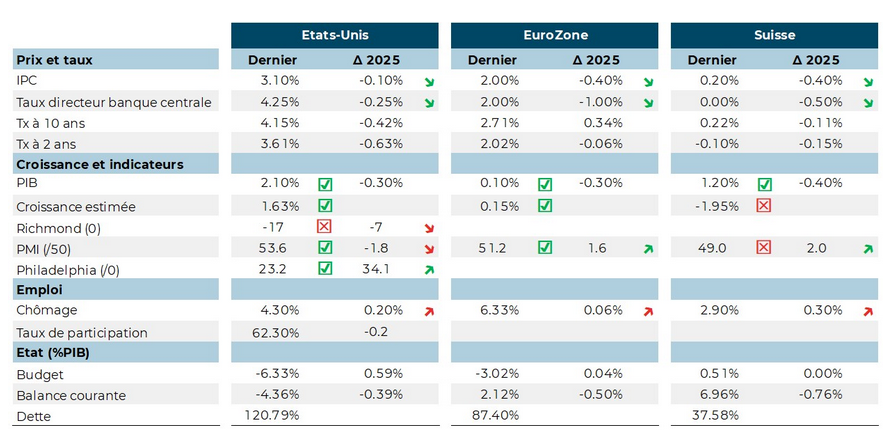

Principales statistiques économiques