Changement de cap en 2025

Le consensus de marché s’est effondré. L’exceptionnalisme américain et ses piliers sont remis en cause. La percée de Deepseek montre que l’IA n’est plus réservée aux Etats-Unis. La confiance envers les marchés émergents et l’Asie atteint un sommet, portée par des fondamentaux solides. Les politiques de Trump pourraient accélérer le rééquilibrage des portefeuilles et redéfinir la notion de «valeur refuge».

Ce n’est qu’un début: les émergents restent sous-représentés dans les allocations.

De «Tariff Man» à «Taco Man»?

Tout a commencé avec les droits de douane de 10%, qui ont ébranlé les marchés. Mais l’administration Trump, habituée aux revirements, a donné naissance au commerce «TACO» – Trump Always Chickens Out. Le départ d’Elon Musk de la Maison Blanche et l’absence de plan budgétaire clair aggravent le déficit, qui atteint 1'900 milliards de dollars sur douze mois. Cela pourrait entraîner une hausse des coûts de financement et des réallocations de capitaux. Avant les annonces, le consensus anticipait un dollar fort. Mais les marchés ont chuté – actions, obligations, dollar – dans un moment «Liz Truss».

La faiblesse du dollar devient le scénario dominant, soutenant les pays émergents. Elle renforce leur pouvoir d’achat et profite aux marques locales, notamment en Asie et en Amérique latine.

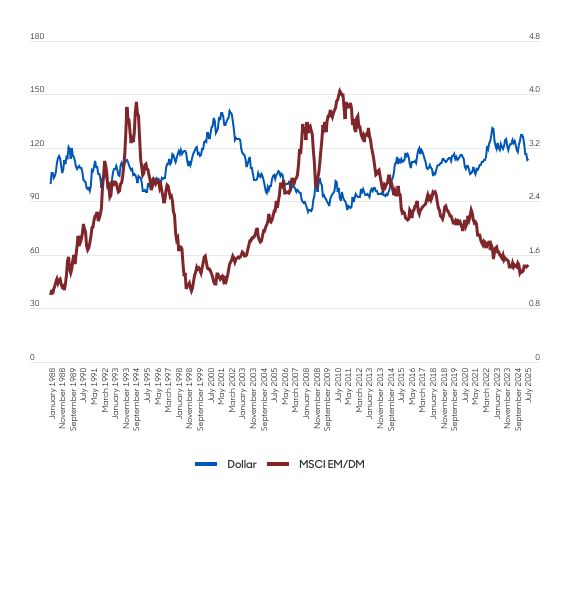

Un dollar plus faible pourrait marquer la fin de 14 ans de sous-performance des émergents.US dollar Index versus MSCI EM/DM returns

Source: Aberdeen, MSCI, MSCI EM/DM Aberdeen, MSCI, LSEG Datastream. Juin 2025.

Cap sur l’avenir

La baisse du dollar pourrait accélérer la réindustrialisation des Etats-Unis, rendant les exportations plus compétitives. Mais cette dynamique pourrait aussi profiter aux grandes entreprises industrielles des pays émergents et de l’Asie. Les Etats-Unis restent dépendants des matériaux et de l’expertise étrangère dans des secteurs clés comme le transport maritime et l’infrastructure électrique. HD KSOE, constructeur naval coréen, illustre cette tendance: ses navires deviennent plus compétitifs, surtout face aux restrictions sur les navires chinois. La hausse des budgets de défense renforce encore la demande. Malgré un ton plus modéré sur les droits de douane, un niveau de base devrait persister. L’accord récent avec le Vietnam montre que les différences subsistent. Les coûts plus élevés pour les fabricants chinois ont renforcé les marges et la part de marché des concurrents non chinois.

Une nouvelle étape dans le cycle d’investissement

Les changements de politique des Etats-Unis ont déclenché une nouvelle vague de cycles d’investissement nationaux dans le monde entier. En Europe, les budgets de défense augmentent et des mouvements similaires sont en cours en Asie. Pour financer ces dépenses, les principaux pays exportateurs, tels que le Japon, Taïwan et l‘Allemagne, vendent des bons du Trésor américain et rapatrient leurs capitaux. Résultat? Des monnaies locales plus fortes, des rendements du Trésor en hausse et un dollar plus faible.

Source: Aberdeen, Global Macro : Aberdeen, équipe Global Macro Research.

Boom des infrastructures

Au-delà des dépenses de défense, nous assistons à un cycle d’investissement mondial inédit, porté par les besoins technologiques.

Historiquement, les marchés émergents ont surperformé lorsque les dépenses en capital étaient élevées – et cette dynamique pourrait bien se répéter. L’expansion des réseaux électriques pour soutenir la décarbonisation, l’automatisation et les centres de données, ainsi que la transition vers des sources d’énergie plus vertes, stimulent la demande en matières premières. Or, l’extraction souffre de 14 ans de sous-investissement.

Nous avons identifié ces tendances bien avant le «jour de la libération» et pensons qu’elles vont s’accélérer. Des années de rattrapage sont nécessaires. Le lien entre investissements mondiaux et rendements des émergents est clair. Si l’histoire rime, une forte surperformance pourrait être imminente.

Le train de la technologie continue

Le modèle chinois Deepseek bouleverse l’IA: performances proches d’OpenAI avec moins de puissance et sans puces Nvidia. Cela remet en question les investissements massifs des géants tech, mais pourrait accélérer l’adoption de l’IA. En Chine, le soutien aux champions nationaux ravive l’intérêt pour les secteurs clés : véhicules électriques, biomédecine, technologies vertes. Des opportunités émergent dans les chaînes de valeur de l’énergie, des données, des logiciels et du matériel. L’essor de l’IA pousse les pays émergents à renforcer leurs réseaux, stimulant les projets publics et l’intérêt pour le nucléaire. Nous entrons dans un nouveau cycle mondial d’investissement, porté par la tech, les infrastructures vertes et la demande intérieure.

Les infrastructures

De fortes opportunités émergent dans l’énergie et les matériaux. L’IA et l’électrification accélèrent la modernisation des réseaux. Le cuivre reste central: malgré une offre suffisante, les coûts élevés et les délais de mise en service soutiennent les prix. Nous privilégions Grupo Mexico pour ses actifs à faible coût et longue durée. L’uranium, via Kazatomprom, bénéficie du retour du nucléaire comme alternative au charbon. Dans les outils électriques, Techtronic se distingue par sa marque Milwaukee et ses batteries compatibles, créant un puissant effet de réseau.

Marques nationales/augmentation de la consommation

À mesure que les économies émergentes se développent et se modernisent, augmentation des niveaux de revenus - soutenue par un dollar plus faible - élargit la classe moyenne. Le «lifestyle» et la consommation augmentent, ce qui crée un terrain fertile pour les entreprises qui versent des dividendes, en particulier les grandes marques nationales qui détiennent une forte part de marché.