Parfois, la première «somme d’épargne» est déjà déposée sur un compte d’épargne avant même que le nouveau-né ne pousse son premier cri. Avec cet argent, les parents, les proches et les amis souhaitent offrir à l’enfant un cadeau pour son avenir. L’intention est la suivante: d’ici à sa majorité, les versements s’accumulent et, avec les intérêts, forment un capital de départ bienvenu.

Cependant, ce qui était autrefois un concept éprouvé ne remplit plus son objectif dans le contexte actuel de faibles taux d’intérêt – du moins en ce qui concerne les revenus supplémentaires générés par un compte d’épargne. Mais il existe une alternative: l’épargne via les ETF.

Les ETFs: une solution simple et accessible pour investir

Les Exchange Traded Funds, ou ETF, sont une solution simple et relativement peu coûteuse pour investir de manière diversifiée sur les marchés financiers. Ils reproduisent de manière transparente la performance d’un indice spécifique, tel que l’indice mondial des actions MSCI World, et peuvent offrir une opportunité de rendement attractif à long terme. Si des objectifs de durabilité doivent également être pris en compte, des solutions sur mesure sont disponibles, par exemple avec les Swisscanto ESGeneration SDG ETF.

Grâce aux ETF, il est possible d’investir dans des milliers d’entreprises à travers le monde, ce qui réduit le risque de pertes individuelles. En raison de l’horizon d’investissement à long terme, qui est souvent donné dans le cas des enfants, les fluctuations de marché à court terme ont tendance à s’équilibrer. Par le passé, le rendement annuel moyen des ETF largement diversifiés, comme ceux basés sur l’indice MSCI World, se situait entre 6 et 8%. Bien sûr, il n’y a aucune garantie que ces rendements seront également atteints à l’avenir. Cependant, l’évolution historique montre que les marchés boursiers croissent à long terme.

Commencer tôt est payant

Surtout lorsqu’il s’agit de constituer un patrimoine à long terme pour les enfants, les ETF peuvent offrir des avantages. Le facteur déterminant ici est le rendement réinvesti, qui produit un effet comparable à celui des intérêts composés. Là encore, une règle s’applique: plus les versements commencent tôt, plus les rendements générés peuvent avoir d’impact. Ainsi, sur une période de 15 à 20 ans, une somme considérable peut être accumulée.

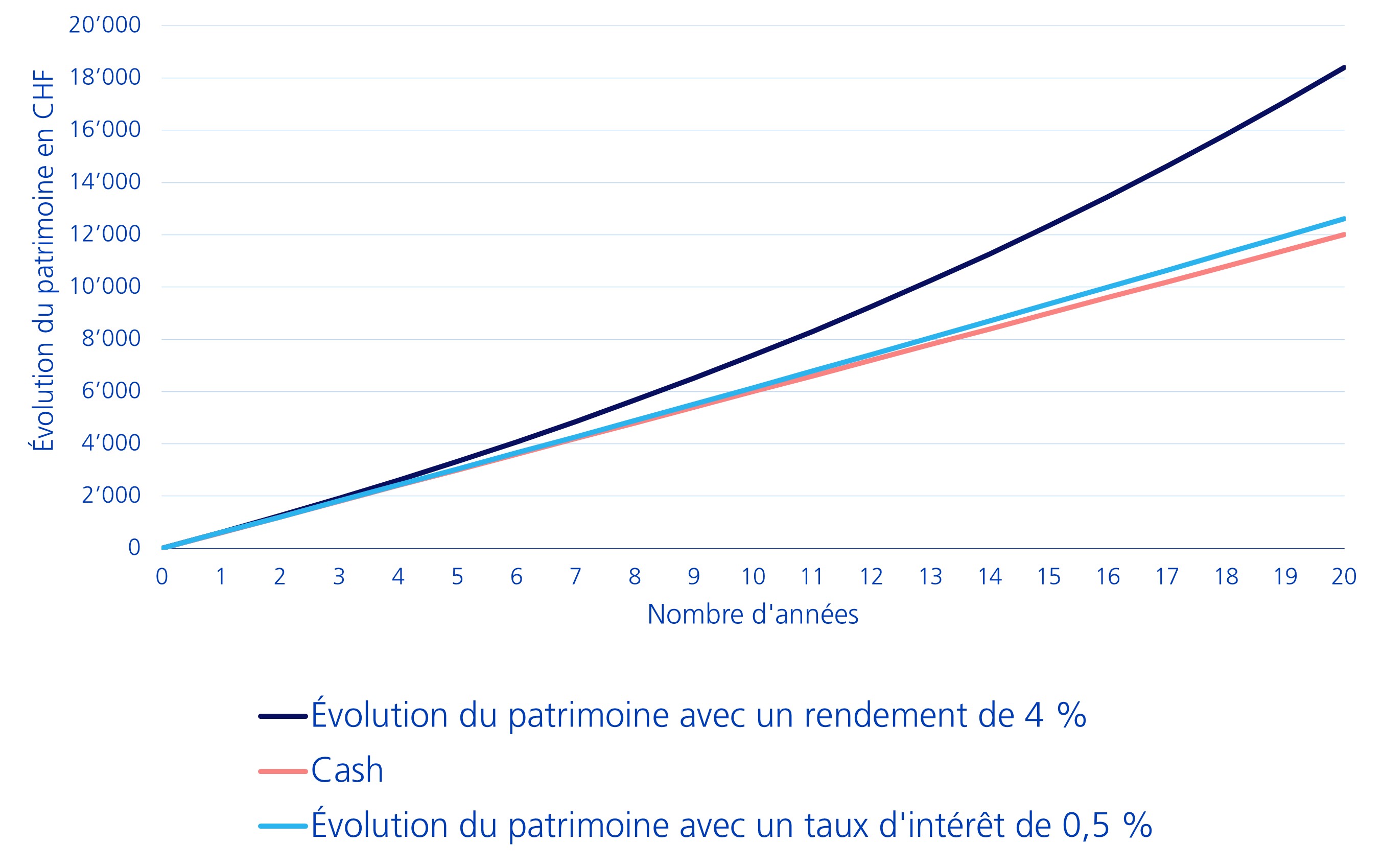

Un exemple de calcul: si, dès la naissance d’un enfant, un versement unique de 8'331 francs est investi dans un ETF et que l’effet des intérêts composés agit avec un rendement annuel moyen de 4%, il est possible d’épargner 18'254 francs après 20 ans. Le même montant peut être atteint en investissant 50 francs par mois dans un ETF, avec le même rendement moyen, pour un total de versements de seulement 12'000 francs. Dans cet exemple, environ la moitié du capital accumulé est attribuable au rendement du marché et à l’effet des intérêts composés.

La moitié du patrimoine est générée par le rendement du marché

Source: Zürcher Kantonalbank.

En revanche, si les mêmes versements sont effectués sur un compte d’épargne avec, par exemple, un taux d’intérêt de 0,5%, le solde après 20 ans ne serait que de 12'623 francs, malgré l’effet des intérêts composés.

Il convient de noter que l’épargne pour les enfants est un cadeau pour l’avenir – et qu’un investissement dans des ETF peut s’avérer rentable.

Mentions légales

Ce document est exclusivement destiné à des fins d’information et de promotion. Il est destiné à une diffusion en Suisse et ne s’adresse pas aux investisseurs d’autres pays. Informations pour les investisseurs: https://www.swisscanto.com/ch/fr/prive/legal/informations-placements.html