Le mois d'août a été favorable aux investisseurs, la plupart des marchés actions ayant terminé dans le vert. L'indice Bloomberg World Large & Mid Cap a progressé de plus de 2,5%, l'indice de Shanghai s'est révélé être le plus performant, gagnant près de 8%, tandis que plusieurs indices de référence ont atteint des records historiques. L'indice indien Sensex 30 a, en revanche, été particulièrement à la traîne, reculant de plus de 1% après la décision américaine de porter les droits de douane à 50%.

Dans le même temps, le dollar américain continue de se déprécier par rapport aux devises mondiales, l'indice DXY a chuté de plus de 10% depuis le début de l'année et se dirige vers sa pire performance depuis plus d'un quart de siècle. Le real brésilien s'est imposé comme la devise la plus performante en août, s'appréciant de plus de 3% par rapport au dollar, les investisseurs ayant ignoré les tensions politiques pour se concentrer plutôt sur l'un des rendements réels les plus élevés au monde. Parmi les marchés développés, le yen japonais et l'euro se sont tous deux appréciés de plus de 2% par rapport au dollar.

Les prix de l'énergie se sont assouplis, l'Opep+ ayant poursuivi ses augmentations de production, avec 1,9 million de barils supplémentaires par jour depuis avril. En revanche, les métaux ont poursuivi leur rallye, soutenus par des pénuries d'approvisionnement, des pressions liés aux droits de douane et une demande croissante pour leur rôle de réserve de valeur. L'argent a été la vedette du mois d’août, gagnant plus de 5% et rattrapant une partie des fortes hausses déjà enregistrées par l'or.

Les courbes obligataires souveraines se sont globalement pentifiées en août. Le segment court a été soutenu par l'orientation vers des taux directeurs plus bas, tandis que la partie longue a subi la pression de l'expansion budgétaire et, aux États-Unis, du retour des doutes sur l'indépendance de la banque centrale. Le rendement des bons du Trésor américain à 2 ans a chuté de plus de 20 points de base (pb) après que le président de la Réserve fédérale, Jerome Powell, a signalé à Jackson Hole que le comité était prêt à baisser les taux en septembre. En revanche, les rendements allemands à 2 ans sont restés inchangés. A l'autre extrémité de la courbe, le rendement américain à 30 ans n'a augmenté que de 4 pb, ce qui est modeste par rapport à ses pairs, alors que les inquiétudes budgétaires ont poussé les rendements japonais, britanniques et français à 30 ans à la hausse, respectivement de 13 pb, 16 pb et 24 pb.

Les flux entrants se sont poursuivis sur les marchés du crédit aux entreprises, générant des rendements totaux supérieurs à 1% aux Etats-Unis et dans les pays émergents, soutenus par une remontée de la partie courte de la courbe des taux des bons du Trésor américain et un resserrement des spreads. En revanche, le crédit européen est resté globalement stable en août.

Vous voulez les bonnes ou les mauvaises nouvelles?

Les facteurs communs à l'origine des récentes fluctuations des prix comprennent une croissance économique robuste, une inflation stable et un assouplissement continu des conditions financières mondiales, autant d'éléments qui ont contribué à propulser les marchés boursiers vers de nouveaux sommets, à resserrer les spreads de crédit d’entreprise et à soutenir les prix des matières premières (à l'exception de l'énergie). Les différences entre marchés s’expliquent en grande partie par des facteurs géopolitiques: droits de douane, préoccupations budgétaires, pressions sur les institutions indépendantes ou fragilité des gouvernements de coalition.

Les investisseurs continuent de privilégier largement les actions et autres actifs à risque, tels que les cryptomonnaies. Le consensus anticipe un dollar américain plus faible, tandis que les prix de l'or devraient poursuivre leur hausse. Les spread de crédit d’entreprise reflètent une certaine complaisance, comme en témoigne le VIX qui s'échange sous la barre des 15 points, signalant que les investisseurs perçoivent un risque limité à court terme, tandis que les économistes s'attendent à un assouplissement continu de la politique gouvernementale, soit par des baisses de taux, soit par des mesures budgétaires. Cet optimisme, combiné à des niveaux records dans plusieurs classes d'actifs, prépare le terrain pour septembre.

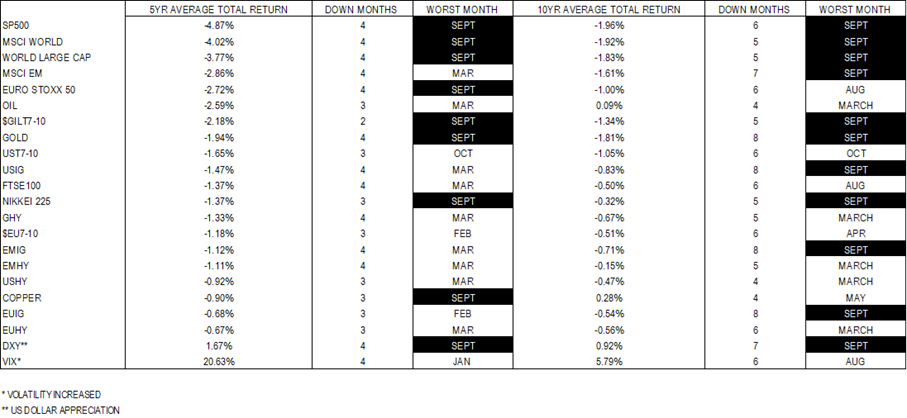

Mais ceux qui ont le cœur fragile préféreront peut-être s’arrêter ici. Historiquement, septembre a toujours été un mauvais mois pour les valorisations des actifs (voir «Graphique de la semaine»). Prenons l'exemple des actions : septembre a été le mois le moins performant de la dernière décennie, avec des baisses enregistrées au cours de 4 des 5 dernières années.

Les matières premières n’ont guère mieux résisté : au cours des cinq dernières années, le pétrole a affiché un rendement moyen de -2,59% en septembre, tandis que l'or reculé lors de 8 des 10 derniers mois de septembre. Les obligations souveraines n’ont pas toujours tenu leur rôle de valeur refuge, les gilts britanniques étant particulièrement faibles et les crédits investment grade et high yield ont également sous-performé. Les obligations investment grade ont subi des corrections lors de 8 des 10 derniers mois de septembre. Historiquement, les seules positions gagnantes ont été les positions longues sur le dollar américain et la volatilité — à l’opposé exact des choix et anticipations actuels des investisseurs.

Catalyseurs «cygnes noirs»?

Au cours des cinq dernières années, deux grands catalyseurs ont déclenché des corrections généralisées en septembre. En 2020 et 2021, les marchés ont été secoués par les craintes liées au COVID-19, tandis qu’en 2022 et 2023, les baisses ont été alimentées par une inflation débridée et un resserrement monétaire agressif.

Pour septembre, le catalyseur le plus évident reste les droits de douane américains. Les rapports de juillet laissaient entendre que les entreprises absorbaient les coûts via une compression des marges ou une réduction des stocks, mais les rapports d’août donneront une image plus claire du transfert réel des prix. Toute surprise à la hausse — signalant potentiellement des anticipations d’inflation non maîtrisées — pourrait amener la Fed à reconsidérer sa baisse de taux prévue. La Banque du Japon pourrait également peser sur les marchés. Bien qu’aucun ajustement des taux ne soit attendu avant le premier trimestre de l’année prochaine, la hausse des pressions inflationnistes alimente un nombre croissant de voix appelant la banque centrale à affirmer sa volonté de maîtriser les prix.

D’autres facteurs pourraient déclencher des ventes massives en septembre : les tensions et interventions gouvernementales, notamment en Europe où l’instabilité politique est forte, avec la possibilité de chutes de gouvernement en France et aux Pays-Bas. Parallèlement, les retards et incertitudes dans le processus de paix en Ukraine mettent à l’épreuve la patience internationale et pourraient entraîner des sanctions sévères contre la Russie.

L'administration américaine continue de faire avancer son programme « Make America Great Again » au détriment de la stabilité mondiale, tout en cherchant à accroître son influence sur la politique de la Fed. Le mois de septembre pourrait-il voir les « bond vigilantes » forcer les courbes de rendement des obligations souveraines à se pentifier ou les menaces pesant sur l'indépendance de la Fed déclencher une crise du dollar? Compte tenu de valorisations élevées des actifs risqués, d’une certaine lassitude des acheteurs et des rééquilibrages de fin de trimestre, les risques de perturbations sont réels et ne doivent pas être sous-estimés, tandis que la réévaluation en cours du potentiel de l’intelligence artificielle continue d’alimenter les gros titres.

Mais la plus grande surprise – le véritable « cygne noir » - de septembre 2025 serait que les marchés continuent simplement de grimper, confirmant ainsi l’adage : « la tendance est votre amie ». Nous conseillons toutefois aux investisseurs de rester prudents : septembre pourrait bien être un mois mouvementé.

Graphique de la semaine: saisonnalité de septembre

Source: Bloomberg, as of August 29, 2025. For illustrative purposes only.