Dans le paysage de la gestion de fortune en Suisse, deux concepts sont très souvent mis en avant pour rassurer les clients, tant actuels que potentiels: des images de montagne pour illustrer la Swissitude de l’institution en question et le laïus habituel sur la solidité, la pérennité, le long terme, etc., mais surtout une valeur que l’on retrouve dans de très nombreuses institutions: l’indépendance. Là également, les mêmes concepts qui en découlent se retrouvent en bonne position sur les sites internet ou dans les brochures: «au service de ses clients, absence de conflits d’intérêts, notre satisfaction c’est la vôtre».

Cette uniformisation d’apparence masque en fait des réalités bien différentes que les investisseurs doivent mieux saisir pour pouvoir faire des choix conscients et éclairés.

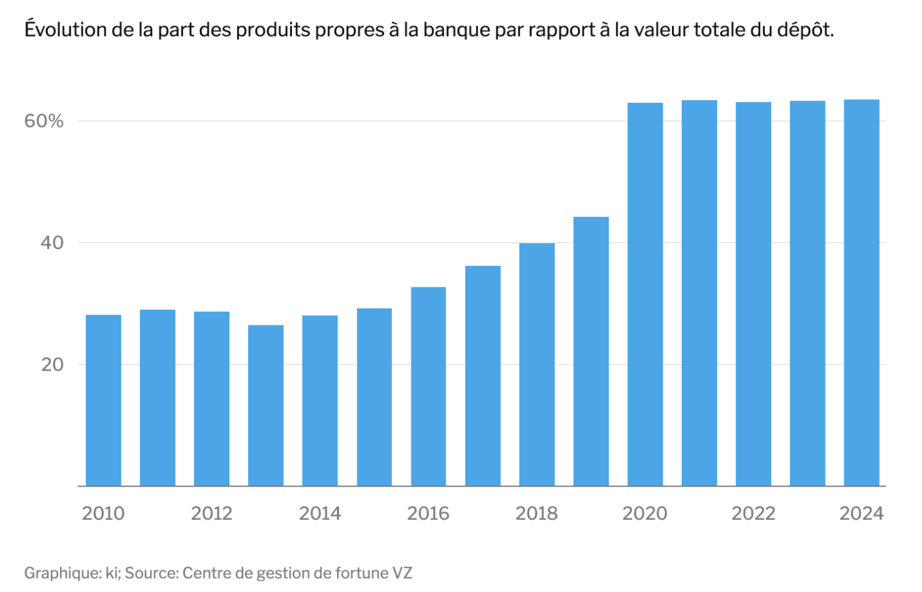

En effet, l’indépendance est très souvent revendiquée mais rarement vécue pleinement. Selon une récente étude du centre de gestion de fortune VZ citée par la Tribune de Genève, 63,5% des portefeuilles au sein des banques privées sont constitués de produits «maison» dont les commissions gonflent les marges au détriment de la performance réelle des clients.

Ces frais, fréquemment occultés, peuvent péjorer le rendement net à long terme. Des estimations révèlent que les clients peuvent payer jusqu’à 3% par an de frais de gestion directs et indirects, voire plus.

En effet, afin de compenser les difficultés à attirer du net new money ou simplement pour compenser l’augmentation des coûts de la réglementation, de nombreuses institutions spécialisées en Wealth Management se sont diversifiées ces dernières années dans l’Asset Management ou dans la fabrication de certificats et produits structurés divers et variés.

Ces produits dits «maison» figurent en bonne place dans les listes de fonds approuvées au sein desquels les gérants de portefeuilles peuvent venir piocher, en toute «indépendance», pour faire les meilleurs choix possibles au service des intérêts de leurs clients.

La réglementation MIFID a permis d’améliorer la transparence sur ces méthodes et d’éradiquer les cas les plus flagrants de conflits d’intérêts mais n’a en aucune manière dissipé toutes les situations grises. Les rétrocessions étant bien souvent remplacées par des frais de gestion virtuels de produits «maison» gérés en réalité par des prestataires externes. Sur quels principes de sélection les fonds «maison» sont-ils automatiquement approuvés au même titre que des fonds externes rigoureusement analysés? L’argument prend encore plus de sens quand on intègre le fait que, selon cette étude de VZ, près des trois quarts des fonds d’actions suisses gérés activement ont sous-performé les produits passifs sur cinq ans.

Face à ce constat, Selvi & Cie a fait d’autres choix; l’indépendance n’est pas un label, mais un engagement concret: nous ne sommes liés à aucun produit propriétaire, nous ne gérons aucun fonds «maison» et nous ne percevons aucune rétrocession. L’absence de conflit d’intérêt est ainsi totale. Ce positionnement nous permet d’aligner exclusivement notre intérêt sur celui de nos clients: optimiser leur performance nette, plutôt que de servir des objectifs commerciaux internes.

Nous structurons notre démarche autour de trois principes-clés:

- Transparence tarifaire: Chaque coût est expliqué, détaillé et justifié. Nous privilégions des structures simples, par exemple des frais basés uniquement sur les actifs sous gestion sans commissions cachées ou variables incompréhensibles.

- Neutralité des conseils: Nos recommandations ne sont jamais biaisées par des liens commerciaux. Nous choisissons les produits les plus adéquats pour chaque situation, qu’il s’agisse de fonds indiciels peu coûteux (ETFs) ou d’approches actives ciblées, mais toujours dans l’intérêt du client, pas celui des réseaux de distribution.

- Optimisation de la performance nette: Là où beaucoup négligent l’impact cumulatif des frais, nous le plaçons au cœur de notre réflexion patrimoniale. Réduire de quelques dizaines de points de base les frais, sur le long terme, peut représenter après quelques années, des pourcentages de performance additionnelle.

Dans un marché où la gestion de fortune reste trop souvent liée à la distribution interne, Selvi & Cie incarne une véritable indépendance, directement renforcée par l’absence de structure propriétaire: nos décisions ne favorisent aucune entité tierce, mais visent exclusivement à sécuriser et faire croître le patrimoine de chaque client dans la durée.

Alors, oui: l’indépendance revendiquée est fréquente. Mais l’indépendance vécue, sans rétrocessions ni produits maison, c’est l’engagement que nous prenons chez Selvi & Cie, pour vous, et avec vous.