L’indicateur Buffett appelle à la prudence

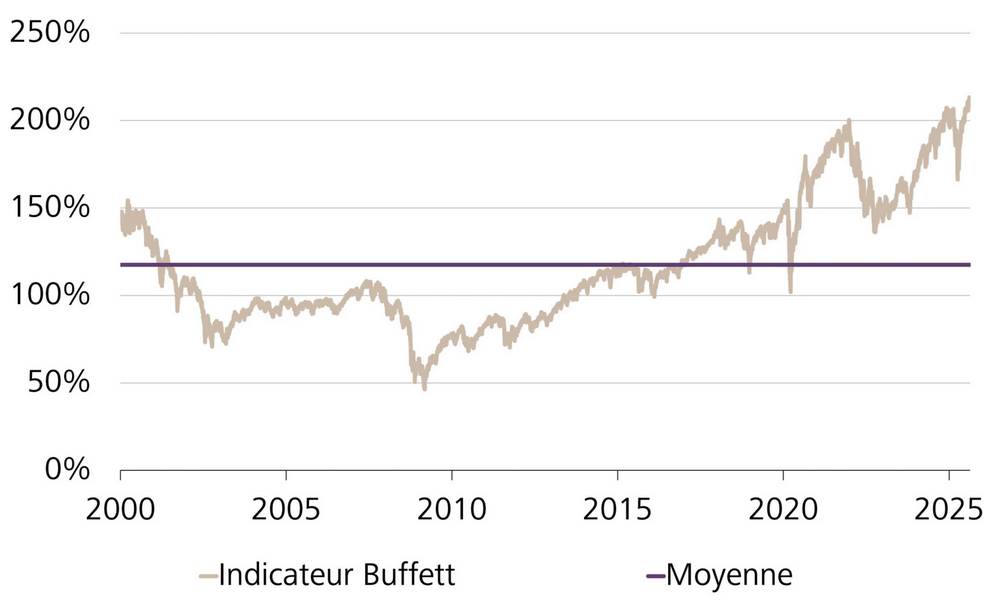

Quand la légende de l’investissement Warren Buffett parle, les investisseuses et investisseurs écoutent attentivement. Les décisions d’investissement de sa société de participation, Berkshire Hathaway, sont donc également suivies de près. Or celle-ci a actuellement une réserve de liquidités d’environ 347 milliards de dollars, ce qui représente plus de 30% de sa fortune totale. Au deuxième trimestre 2025, Warren Buffett a également été un vendeur net d’actions, et cela, pour le onzième trimestre consécutif. Le gourou de la bourse estime de toute évidence que le marché des actions américain est surévalué. C’est ce qu’illustre de manière exemplaire son propre indicateur Buffett. Ce dernier rapporte la capitalisation boursière de l’indice S&P 500 au produit intérieur brut (PIB) des Etats-Unis et se situe actuellement à un niveau record. Pour les investisseurs «value», toujours à la recherche d’actions sous-évaluées, il y a aujourd’hui manifestement peu d’opportunités intéressantes.

Capitalisation boursière de l’indice S&P 500 par rapport au PIB américain

Sources: Bloomberg, CIO Office Raiffeisen Suisse.

A l’heure actuelle, le marché des actions américain, en particulier, est effectivement très fortement valorisé. Sous l’effet de l’engouement pour le thème de l’intelligence artificielle (IA), les valeurs des groupes technologiques américains ont connu une forte hausse. Avec une capitalisation boursière de 4’300 milliards de dollars, le fabricant de puces Nvidia est actuellement l’entreprise la plus chère au monde. A titre de comparaison, l’ensemble du marché boursier suisse – mesuré par le Swiss Performance Index (SPI) – représente une capitalisation totale d’à peine 1’600 milliards de francs suisses. Sur la base du taux de change actuel, la valorisation de Nvidia est donc plus de deux fois supérieure à celle de toutes les entreprises cotées à la bourse suisse, qui compte tout de même des groupes mondiaux comme Nestlé, Roche et Novartis.

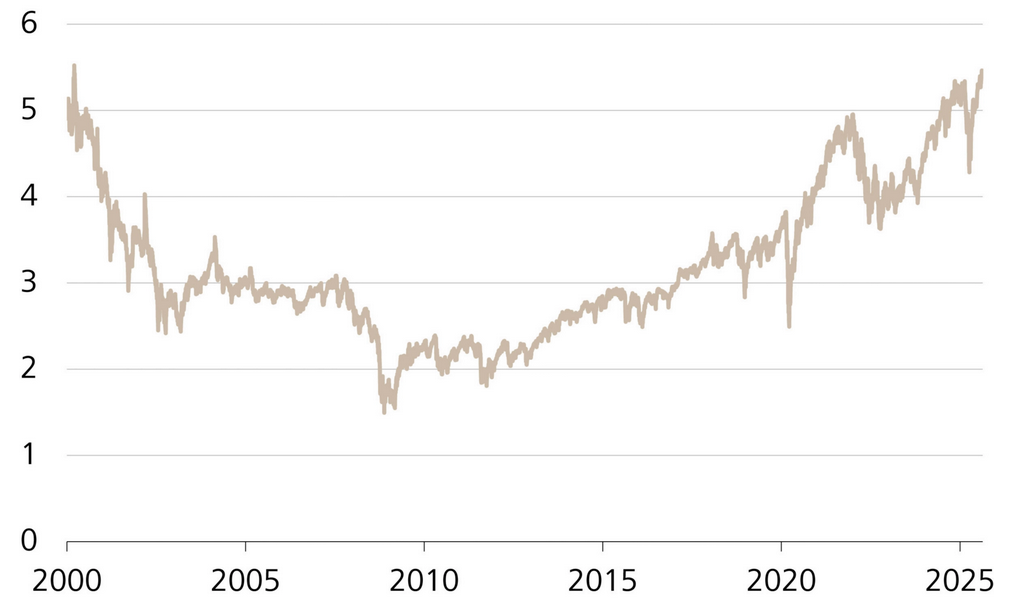

Une bulle technologique 2.0? Des niveaux de valorisation comparables à ceux du tournant du millénaire

On peut donc se demander si l’engouement actuel pour l’IA n’est pas une bulle spéculative. Outre l’indicateur Buffett, divers autres indicateurs de valorisation plaident en ce sens. Ainsi, le ratio cours/valeur comptable (C/VC), qui rapporte les cours à la substance effective, c’est-à-dire la valeur comptable des entreprises, évolue pour l’indice S&P 500 à un niveau comparable à celui atteint au plus fort de la bulle Internet au tournant du millénaire.

C/VC de l’indice S&P 500

Sources: Bloomberg, CIO Office Raiffeisen Suisse.

Des points d’interrogation légitimes concernent également les énormes investissements en IA que les «Sept magnifiques» (Apple, Alphabet, Amazon, Meta, Nvidia, Microsoft et Tesla) sont en train de réaliser. Au total, ils s’élèvent à environ 400 milliards de dollars américains pour 2025. La possibilité de convertir ces dépenses en une croissance durablement rentable reste encore à déterminer. Ce sont des paris gigantesques sur un futur supposé radieux. Or l’éclatement de la bulle dotcom a démontré de manière douloureuse que de telles opérations peuvent conduire à des déceptions (temporaires). La prudence est donc de mise.

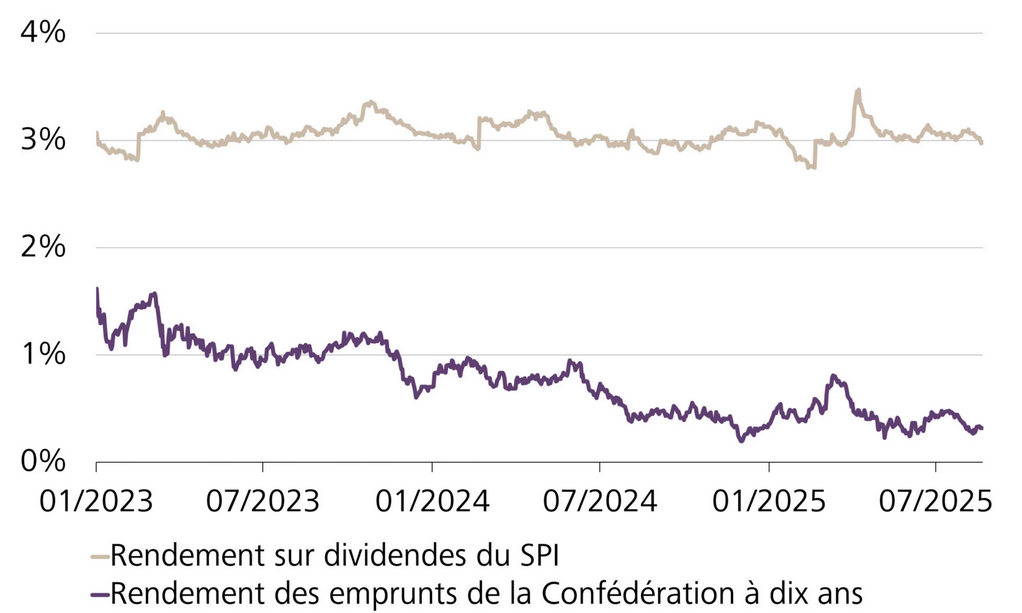

Des actions à dividendes attractives dans un environnement de taux nuls

La hausse des valorisations renforce l’importance de la sélection des actions. En effet, même dans le contexte actuel, il est possible de trouver des régions, des secteurs et des titres individuels valorisés de façon avantageuse. Par exemple, le ratio cours/bénéfice (PER) du SPI n’est actuellement que légèrement supérieur à sa moyenne à long terme. Le secteur pharmaceutique est même historiquement bon marché, notamment en raison de l’incertitude persistante quant à d’éventuels droits de douane sectoriels de la part du gouvernement américain et de la pression politique sur les prix des médicaments. Les résultats trimestriels des valeurs pharmaceutiques ont toutefois été très convaincants dans l’ensemble, et les évolutions démographiques plaident en faveur d’une demande croissante de médicaments. Il en va de même pour les entreprises du secteur de la technologie médicale. Pour les investisseuses et investisseurs orientés sur le long terme, des opportunités d’achat s’ouvrent donc dans le secteur de la santé. Les assureurs sont également intéressants. En tant que prestataires de services, ils ne sont que marginalement touchés par les droits de douane américains et sont également considérés comme relativement résistants à la conjoncture. A cela s’ajoutent les rendements attractifs du dividende. D’une manière générale, le thème des dividendes prend plus d’importance dans un environnement de taux d’intérêt nuls. Des entreprises comme Nestlé, Roche, Novartis, Zurich Insurance, Swiss Re ou Swiss Life affichent actuellement des rendements du dividende compris entre 3,5% et 5%, et la tendance est à la hausse.

Rendement sur dividendes du SPI et rendement des emprunts de la Confédération à dix ans

Sources: Bloomberg, CIO Office Raiffeisen Suisse.

Il existe également des opportunités dans le domaine des infrastructures, qui va bénéficier d’importants investissements dans les années à venir après la levée du frein à l’endettement en Allemagne et avec les nouveaux objectifs d’armement des membres de l’Otan.

Les valorisations élevées ne sont donc pas en soi une raison de se détourner du marché boursier. Une séparation du bon grain de l’ivraie est toutefois à prévoir dans les mois à venir. La gestion active devrait donc redevenir plus payante. Et même Warren Buffett, avec sa prudence actuelle, voit des opportunités. Il a ainsi pris de nouvelles positions dans le groupe de santé UnitedHealth, l’entreprise sidérurgique Nucor et les constructeurs de maisons Lennar et D.R. Horton au deuxième trimestre 2025.