On dit souvent que «rester sur le marché» donne de meilleurs résultats que d'essayer d'anticiper le marché, et cette règle peut s'avérer particulièrement efficace lorsqu'un grand pays connaît une période de développement économique soutenu, c'est-à-dire une époque où les infrastructures de base sont mises en place et où un pays essentiellement agricole s'oriente vers l'urbanisation, l'industrie et les services.

Les exemples historiques ne manquent pas, comme les Etats-Unis et le Japon au siècle dernier, ou la Chine au tournant de ce siècle, toutes des périodes de rendements exceptionnels pour les investisseurs en actions qui ont pris le pari d'une décennie pour rester en place et profiter des fruits d'une croissance structurelle à long terme. Nous observons actuellement une dynamique similaire en Inde, une opportunité qui ne manque pas d'apparaître aux investisseurs nationaux, entourés de grues de chantier et de gratte-ciel qui poussent comme des champignons, témoins visibles de la croissance du pays.

Les investisseurs étrangers ont toutefois largement manqué les rendements boursiers phénoménaux enregistrés par l'Inde au cours des 25 dernières années. Leur perception de l'Inde est souvent dépassée depuis des années – beaucoup sont surpris d'apprendre que l'Inde dépassera le Japon en 2025 pour devenir la quatrième économie mondiale – et leurs allocations à l'un des quatre plus grands marchés actions de la planète sont incongrument faibles, avec une pondération par pays généralement inférieure à 10%. On pourrait raisonnablement s'attendre à ce que la quatrième économie mondiale bénéficie d'une allocation proportionnelle, d'autant plus que l'Inde est la plus dynamique des grandes économies, avec un PIB qui devrait croître à un rythme d'environ 6,5% à moyen terme.

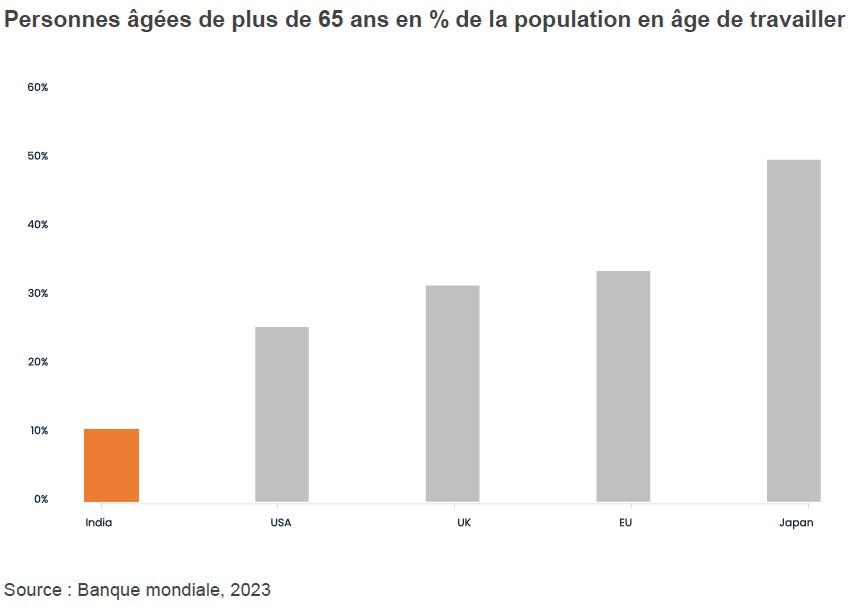

Les facteurs à l'origine de ce taux de croissance supérieur sont de nature structurelle et à long terme, le genre de forces qu'il est presque impossible de contrer. Si, comme on le dit, «la démographie est une fatalité», alors l'avenir appartient sans aucun doute à l'Inde, dont la moyenne d'âge est légèrement inférieure à 30 ans, contre plus de 40 ans dans les pays occidentaux. Environ 7 à 8 millions d'Indiens entrent chaque année sur le marché du travail, dont environ 1,5 million sont diplômés en ingénierie. De nombreux pays occidentaux sont confrontés à une réalité sombre et en constante détérioration, celle de coûts de retraite et de santé insoutenables en raison du vieillissement de la population, mais l'Inde n'est pas confrontée au même dilemme. Un indicateur important qui distingue l'Inde est le taux de dépendance des personnes âgées, qui reflète le nombre de personnes âgées de 65 ans et plus pour 100 personnes en âge de travailler. Il donne un aperçu de la charge économique potentielle que représente le soutien des personnes âgées pour la population en âge de travailler.

Alors que les retraites pèsent sur de nombreuses économies occidentales, le gouvernement indien est en mesure d'investir dans la construction d'autoroutes et d'aéroports et d'accorder des subventions directes pour développer les industries d'avenir afin de stimuler la croissance.

Mais la démographie ne suffit pas à elle seule à créer un climat favorable aux investissements: l'âge moyen dans de nombreux pays africains est encore plus bas, mais les rendements des marchés actions y ont été nettement moins spectaculaires qu'en Inde. Ce qui différencie l'Inde, ce sont ses institutions: un gouvernement démocratique, l'Etat de droit, une stabilité et une prévisibilité suffisantes pour permettre aux entreprises et aux consommateurs d'investir dans l'avenir. Au cours de la dernière décennie, le gouvernement dirigé par M. Modi a mis en oeuvre des réformes vraiment impressionnantes : unification des taxes de vente disparates entre les Etats en une taxe unique sur les biens et services, construction d'infrastructures publiques numériques qui surpassent de loin tout ce que nous avons au Royaume-Uni. Le système d'identification numérique Aadhar et le système de paiement numérique UPI ont permis de développer rapidement et en toute sécurité le crédit, offrant aux prêteurs la transparence nécessaire pour accorder les prêts hypothécaires indispensables à la construction de nouveaux logements et au financement des projets d'expansion des petites entreprises.

Malheureusement, les médias occidentaux accordent relativement peu d'attention à ces avancées positives, les mauvaises nouvelles semblant mieux vendre que les bonnes. En conséquence, l'image que la plupart des Occidentaux ont de l'Inde reste figée depuis vingt ans : son marché boursier est perçu à tort comme une opportunité tactique ou commerciale parmi tant d'autres marchés émergents, plutôt que comme un cas structurel exceptionnel qui s'inscrit dans une dynamique positive depuis plusieurs décennies.

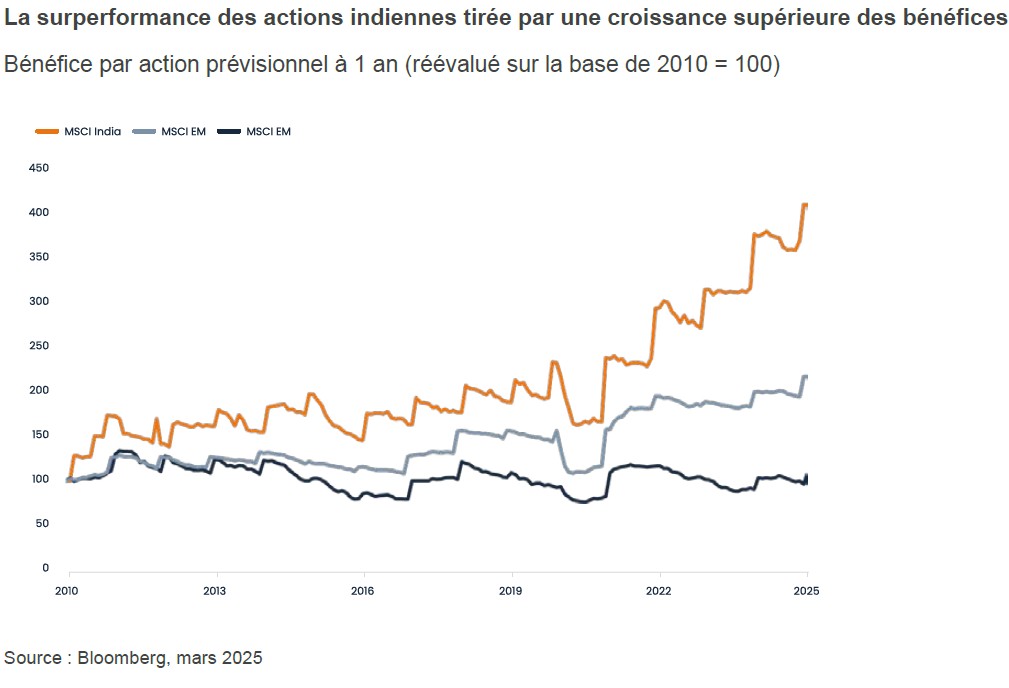

On entend souvent dire que «l'Inde est chère par rapport aux autres marchés émergents». Il y a 25 ans, l'Inde se négociait à un prix supérieur à celui des marchés émergents, ce qui ne l'a pas empêchée de les surpasser. Sur le long terme, ce sont le niveau et la régularité de la croissance des bénéfices qui déterminent les rendements boursiers, bien plus que les multiples de valorisation à court terme. Une prime de 10% ou 20% peut rapidement se transformer en décote après un an ou deux de croissance supérieure des bénéfices. Nous pensons que la prime de l'Inde par rapport aux marchés émergents se justifie par les taux de croissance des bénéfices à long terme qu'elle offre et par la position géopolitique unique qu'elle occupe, en tant que grande puissance non alignée suffisamment forte pour tracer sa propre voie, sans être directement exposée au plus grand risque auquel la Chine et les Etats-Unis seront confrontés au cours des prochaines années, à savoir la question taïwanaise.