Pendant deux décennies, la surperformance du marché américain a dominé. En 2025, les moteurs de cette tendance posent désormais des risques croissants de concentration. L’incertitude actuelle du marché reflète les changements politiques qui ont commencé après les élections américaines de 2024; mais au-delà de cette élection se trouve une histoire structurelle plus profonde: celle d’une concentration de marché significative qui dépasse même les niveaux extrêmes observés lors de la bulle technologique du début des années 2000.

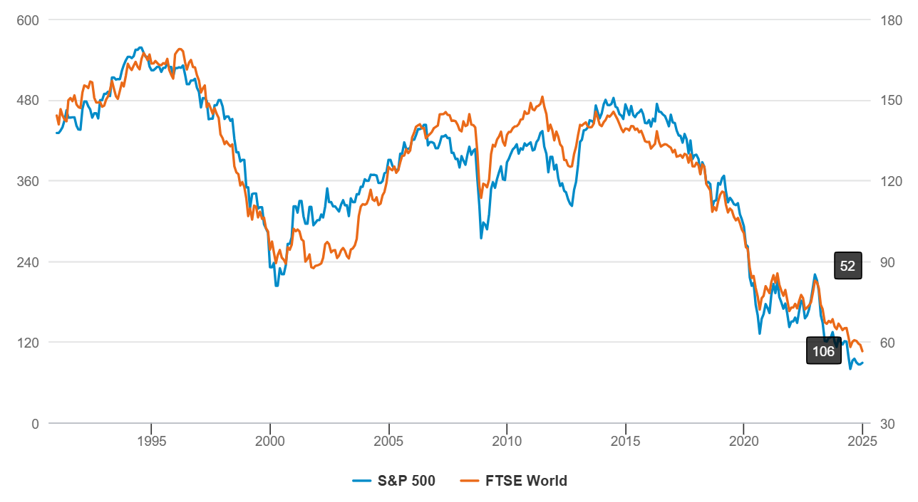

Les niveaux actuels de concentration, mesurés par l’Indice Herfindahl-Hirschman, révèlent que moins d’entreprises influencent la performance du S&P 500 qu’au cours de la bulle internet – créant des vulnérabilités structurelles. Comme le montre le graphique ci-dessous, la domination du secteur technologique dans les indices mondiaux suggère une tendance similaire dans l’indice FTSE World. Cela crée un risque de concentration important pour les investisseurs dans des fonds passifs ou plus alignés sur les indices.

Risques élevés de concentration: nombre effectif de constituants dans les indices S&P et mondiaux (inverse de l’indice Herfindahl Hirschman)

Source: Bloomberg, Soc Gen, données au 31 décembre 2024.

Risques de valorisation

Les risques au sein de la structure du marché américain actuel vont au-delà de la concentration géographique. L’écart de valorisation entre les marchés américains et internationaux a atteint des niveaux extrêmes, avec pratiquement chaque secteur se négociant à des multiples plus élevés que ses homologues internationaux. Notamment, en excluant les «7 Magnifiques», le marché américain plus large a vu ses bénéfices croître en ligne avec le reste du monde au cours de la dernière décennie.

Microsoft illustre comment une forte croissance des bénéfices ne se traduit pas toujours par des rendements pour les actionnaires lorsque les valorisations se contractent, et vice versa.

TINA n’est plus

Le paysage d’investissement plus large a également fondamentalement changé. Pendant longtemps, TINA – «There Is No Alternative (aux actions)» - était le récit dominant pour les marchés.

Aujourd’hui, TINA ne s’applique plus, car les obligations offrent des rendements attractifs. Cependant, le revenu obligataire reste fixe, tandis que les investisseurs cherchant un revenu à travers les actions ont le potentiel de bénéficier de la croissance des dividendes au fil du temps. La hausse des taux d’intérêt a réduit l’avantage financier des rachats d’actions, en particulier pour les entreprises américaines.

L’avantage des revenus d’actions

Les risques de concentration présents sur les marchés américains créent des opportunités intéressantes pour les stratégies de revenu en actions mondiales, à condition que le positionnement du portefeuille soit nettement différent de l’indice. De nombreuses entreprises de haute qualité, versant des dividendes et domiciliées hors des États-Unis, tirent des revenus substantiels des consommateurs et entreprises américains, offrant ainsi une exposition économique sans la prime de valorisation de nombreuses sociétés cotées aux Etats-Unis.

La diversification géographique apporte des avantages supplémentaires en matière de gestion des risques. En évitant la concentration sur un seul marché, les stratégies mondiales peuvent ainsi capturer divers cycles de croissance tout en réduisant les risques spécifiques à un marché.

Pour les investisseurs recherchant à la fois des revenus et un potentiel d’appréciation du capital, les stratégies de revenu en actions mondiales offrent un potentiel de rendement ajusté au risque attrayant, tout en fournissant une diversification de portefeuille qui devient de plus en plus précieuse en période de turbulence sur les marchés.

Les stratégies basées sur les dividendes, en particulier celles évitant les segments surévalués, offrent un fort potentiel de rendement à travers les cycles grâce à une sélection rigoureuse des actions. L’évaluation de la qualité reste cependant cruciale et l’accent est mis sur l’identification des entreprises avec des bilans solides, des revenus plus prévisibles et une exécution supérieure de la gestion par rapport aux entreprises axées sur l’ingénierie financière ou des stratégies de croissance agressives.

Cela se traduit par un portefeuille de base résilient, ayant le potentiel de bien performer selon divers scénarios, sans dépendre de la dynamique soutenue de thèmes spécifiques ou de conditions macroéconomiques.