Restées à des niveaux historiquement bas depuis la fin de la guerre froide et l’effondrement de l’URSS en 1991, les dépenses de défense en Europe repartent à la hausse, alors que la guerre en Ukraine entre dans sa troisième année. La Pax Americana, période de domination américaine qui a assuré une paix relative, s’essouffle, contraignant les gouvernements européens à se réarmer.

Une part importante de ces achats d’armement se fait toutefois à l’étranger. Entre 2015–2019 et 2020–2024, les importations européennes d’armes ont bondi de 155%, selon le Stockholm International Peace Research Institute (SIPRI). L’Ukraine figure sans surprise parmi les dix premiers importateurs d’armes américaines sur cette période, mais aussi le Royaume-Uni, les Pays-Bas et la Norvège.

Si l’industrie de défense européenne commence à se mobiliser, sa montée en puissance ne se reflète pas encore dans les données disponibles. En attendant, les gouvernements du continent se tournent massivement vers les grands contractants américains, seuls à disposer aujourd’hui des capacités industrielles et technologiques requises – et ce, malgré la volonté affichée de l’Union européenne de privilégier les achats au sein du bloc. Pour les investisseurs, il faut garder à l’esprit que la forte concentration des valeurs de défense peut accentuer la volatilité en cas de changement de politique, de négociations de paix ou de restrictions à l’exportation.

La montée en puissance des dépenses de défense en Europe

En mai, l’annonce par l’Union européenne d’un fonds de 150 milliards d’euros dédié au financement d’achats d’armement – baptisé Security Action for Europe (SAFE) – a démontré la volonté du bloc de mettre en œuvre un plan de réarmement sur cinq ans. Parallèlement, plusieurs États membres augmentent leurs budgets nationaux pour atteindre, voire dépasser, l’objectif fixé par l’OTAN de consacrer 2% de leur produit intérieur brut à la défense – un seuil qui devrait encore être relevé prochainement.

L’accent mis par SAFE sur la production européenne explique en grande partie la hausse récente des actions des industriels de défense du continent. Le mécanisme permet aux pays de l’UE d’emprunter auprès de Bruxelles pour financer des systèmes et équipements d’armement via des achats groupés, à condition qu’au moins 65% de la valeur des composants proviennent d’entreprises établies dans l’UE ou dans certains pays partenaires. De même, la Stratégie industrielle européenne de défense, publiée en mars 2024, propose que les États membres se fournissent à hauteur d’au moins 50% auprès de fournisseurs européens d’ici à 2030, un taux qui passerait à 60% d’ici 2035.

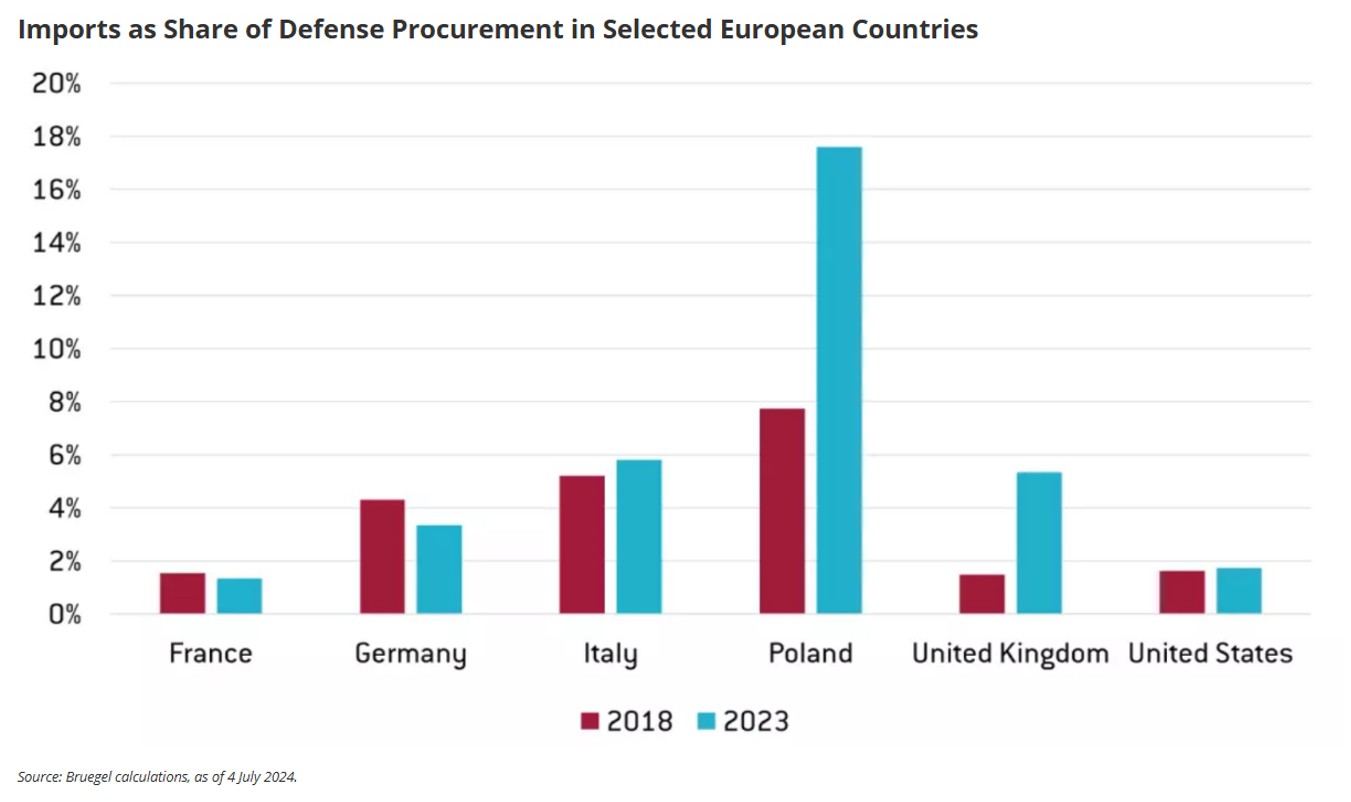

Cela dit, une part importante des achats continuera de se faire hors UE, d’autant que, selon le think tank économique Bruegel, de nombreux pays européens s’approvisionnent déjà majoritairement sur leur marché intérieur – une analyse qui contraste avec les chiffres avancés par la Commission. Par exemple, en 2023, les importations représentaient moins de 2% des dépenses françaises en équipements de défense, et moins de 4% pour l’Allemagne, contre près de 18% pour la Pologne (voir graphique ci-dessous).

Les fabricants américains connaissent la croissance la plus rapide

Qu’elle soit tirée par les besoins militaires des États-Unis ou par les importations en provenance d’Europe et d’ailleurs, la croissance des industriels américains de la défense est aujourd’hui la plus soutenue. En 2023, les 41 entreprises américaines figurant parmi les 100 plus grands producteurs d’armement ont vu leur chiffre d’affaires progresser de 2,5%, selon le SIPRI. En comparaison, les 21 entreprises européennes du même classement n’ont enregistré qu’une hausse de 0,2% – la plus faible de toutes les régions du monde. Du côté des investisseurs, cette dynamique a amélioré la liquidité des valeurs de défense, même si certaines d’entre elles restent encore peu liquides et fortement volatiles.

Les forces armées européennes n’ont souvent guère d’autre choix que de se tourner vers les fabricants américains pour disposer d’équipements militaires à la pointe. En cause : un maintien des investissements américains dans la recherche et le développement au cours des dernières décennies, alors que ceux-ci ont diminué en Europe.

Pour soutenir ses technologies de défense, les États-Unis ont consacré 118,7 milliards de dollars en 2022 à la recherche, au développement, aux essais et à l’évaluation. En comparaison, les dépenses européennes en recherche et technologie ont reculé de 200 millions d’euros en 2023, selon les données de l’Agence européenne de défense.

L’intérêt de la diversification

Cela dit, les actions de la défense européenne ont fortement grimpé, portées par les anticipations d’une expansion militaire sans précédent sur le continent. Certaines valeurs d’armement européennes ont triplé entre janvier et fin mai 2025, atteignant des niveaux de valorisation supérieurs à 100 fois leurs bénéfices (ratio cours/bénéfices). Une telle envolée accroît également la volatilité et le risque de corrections rapides.

Alors qu’une course à l’armement est en cours en Europe et ailleurs, investir dans ce secteur comporte un risque politique, en plus des incertitudes financières et opérationnelles propres à l’industrie. Si la guerre en Ukraine venait à prendre fin cette année – aussi improbable que cela puisse paraître – les pays de l’UE pourraient revoir leurs ambitions militaires à la baisse, ce qui pourrait peser sur les actions des entreprises européennes de défense. Il pourrait donc être judicieux de diversifier les investissements à l’échelle internationale, plutôt que de se concentrer uniquement sur les titres européens.