Des performances résilientes

La volatilité généralisée du marché qui a fait suite à l’introduction des tarifs douaniers américains a entraîné un élargissement notable des spreads dans tous les secteurs obligataires. Les CLO, en tant que produits de crédit, ont affiché une première réaction similaire au sentiment de marché négatif généralisé.

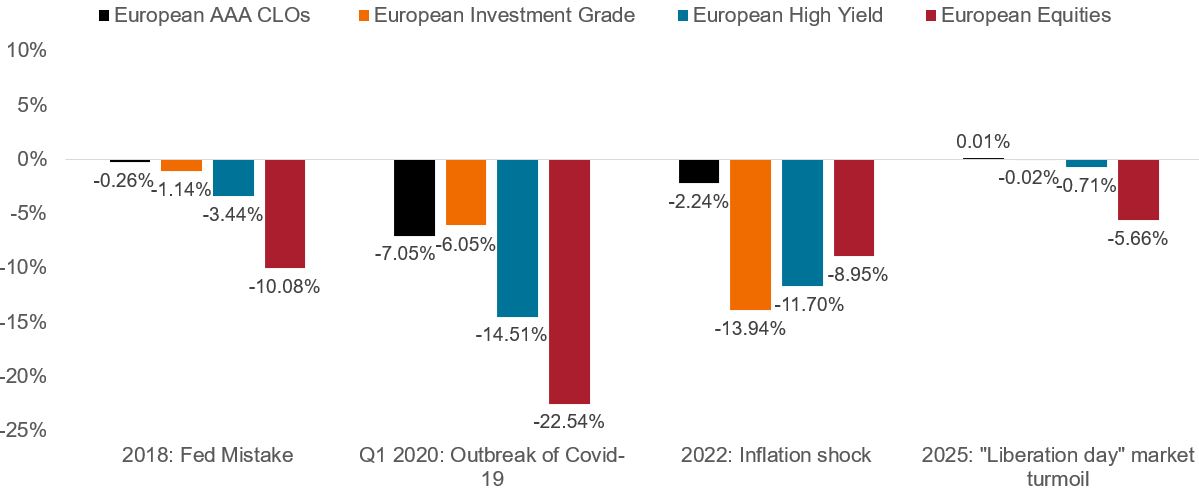

Dans les environnements de marché difficiles, comme le montre le graphique ci-dessous, les pertes enregistrées par les CLO AAA européens ont été moins importantes que celles enregistrées par le crédit d’entreprise et les actions. Cette même tendance s’est vérifiée au cours de la dernière période de volatilité, puisque les CLO AAA européens ont affiché une grande stabilité avec une performance totale de 0 point de base (pb), par rapport aux autres classes d’actifs obligataires européennes qui ont enregistré des baisses en avril 2025 (par rapport à la fin du mois de février).

Résilience des performances des CLO AAA européens

Source: Janus Henderson Investors, JP Morgan, Bloomberg. Performances en EUR. CLOs AAA européens: JP Morgan European AAA CLO Index. Investment grade européen: ICE BofA Euro Corporate Bond Index. High yield européen: ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Actions européennes: MSCI Europe.

Remarque: les périodes 2018 et 2022 correspondent aux performances de l'année civile. La période 2025 fait référence aux performances de fin février à fin avril. À titre d’illustration uniquement. Les performances passées ne préjugent pas des résultats futurs.

Les prix baissent en période de la volatilité

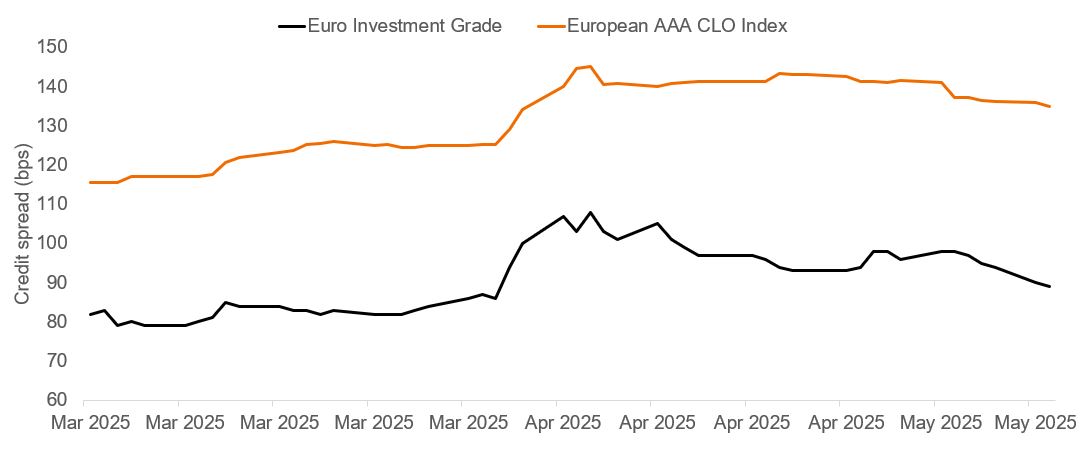

Les prix ont diminué sur tous les marchés au cours de l’épisode de volatilité observé au mois d’avril. Le spread sur le JP Morgan Euro AAA CLO Index s’est élargi de 125 pb début avril à un niveau record de 145 pb le 9 avril et a terminé le mois à 141 pb. Comparés aux niveaux du mois d’avril, les spreads se sont à nouveau resserrés depuis le début du mois, ce qui a favorisé les performances du mois de mai1. Les CLOs notés AAA ont continué à faire preuve de résilience, principalement grâce à de solides niveaux de revenus, qui ont contribué à atténuer les effets de la volatilité des prix pendant la dislocation du marché. Un revenu attractif élevé est essentiel pour les clients qui recherchent des portefeuilles obligataires capables de bien se comporter à la fois dans des conditions de marché normales et dans des conditions de marché difficiles.

Le graphique ci-dessous montre les niveaux de spread pour l’Euro AAA CLO Index et le crédit d’entreprise comparable, mettant en évidence le profil de performance légèrement plus régulier des CLO AAA au cours de cette période.

Spreads des CLO AAA européens vs l'Investment Grade européen

Source: JP Morgan, ICE, Bloomberg, Janus Henderson. Niveaux de spread du 3 mars 2025 au 13 mai 2025. Euro IG: ICE BofA Euro Corporate index. CLOs AAA européens: JP Morgan European Collateralised Loan Obligation AAA Index.

Une moindre sensibilité aux mouvements des spreads

Les structures amortissantes et la nature à court terme des CLO AAA réduisent naturellement la duration des spreads ou la sensibilité d’une obligation à l’évolution des spreads de crédit. Cela a contribué à des baisses de prix relativement moins importantes que dans d’autres classes d’actifs obligataires, alors que les spreads de crédit s’élargissaient. L’absence de duration des taux d’intérêt dans les CLO a contribué à stabiliser les performances, tandis que les marchés des obligations souveraines ont connu une volatilité importante depuis le début de l’année. Des facteurs tels que des revenus plus faibles, une duration du spread plus longue et une volatilité accrue des spreads ont contribué à des baisses plus marquées sur les marchés des obligations d’entreprises.

Capturer la valeur relative

À la suite de ces augmentations, les spreads des CLOs européens sont passés dans la fourchette moyenne en termes historiques (50e percentile)2, les CLO étant bien positionnés pour offrir des performances attrayantes par rapport aux marchés obligataires dans leur ensemble. Pour les investisseurs, dans un contexte de baisse des taux d’intérêt, il devient de plus en plus important de capturer une valeur relative attrayante, les spreads de crédit devenant une composante de plus en plus importante du rendement global, pour soutenir la performance.

Le fait que les CLO AAA présentent une valeur relative plus attrayante peut également contribuer à la normalisation des prix après une période de volatilité, les investisseurs se portant acquéreurs de ce qui reste des investissements de grande qualité. Après avoir atteint leur pic en avril, les spreads des CLO AAA ont commencé à se normaliser. L’Euro AAA CLO Index est tombé à 141 points de base à la fin du mois d’avril, puis à 135 points de base à la mi-mai, rattrapant ainsi une partie de ses pertes. Pendant les périodes volatiles, les CLO ont généralement gommé leur baisse sous six à douze mois. Les investisseurs peuvent bénéficier d’une telle remontée des prix et des revenus à taux variable de haute qualité offerts par les CLO AAA européens, ce qui favorise la diversification des portefeuilles obligataires.

Une gestion active peut également contribuer à soutenir la performance, dans la mesure où une dispersion des prix peut clairement apparaître en cas de forte instabilité du marché entre différentes opérations de CLO AAA. La sélection de crédits, axée sur des gérants plus conservateurs et des opérations de CLO de meilleure qualité, est une approche précieuse pour obtenir une surperformance sur le marché des CLO en général, dans un contexte de marchés difficiles.

Pour en savoir plus sur les Collateralised Loan Obligations (CLO), cliquez ici.

1Source: Janus Henderson Investors, JP Morgan, Bloomberg. Performances en EUR. CLO AAA européens: JP Morgan European AAA CLO Index, au 13 mai 2025.

2Source: Bloomberg, Janus Henderson Investors, au 12 mai 2025.

Disclaimer

Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent différer de celles d’autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.