Le taux d’intérêt nul est de retour

Comme prévu, la Banque nationale suisse (BNS) a abaissé son taux directeur à 0%. Elle réagit ainsi à la récente évolution légèrement favorable de l’inflation et tente d’atténuer quelque peu la force du franc. Pour les investisseurs, cela signifie que la crise de l’investissement s’aggrave encore plus et que les valeurs réelles sont au centre de leurs préoccupations. Les actions générant des dividendes en font partie. Sur le marché suisse, les poids lourds de la pharmacie que sont Roche et Novartis figurent parmi ces valeurs, tout comme les assureurs Zurich, Swiss Life et Swiss Re ou les opérateurs de télécommunications Swisscom et Sunrise. Les fonds immobiliers suisses devraient eux aussi profiter de la baisse des taux d’intérêt, car celle-ci entraînera une nouvelle hausse des valorisations.

La bourse suisse perd du terrain

La menace d’une escalade dans la guerre entre Israël et l’Iran inquiète les investisseurs. Le Swiss Market Index (SMI) a eu donc tendance à s’affaiblir au cours de la semaine. De plus, on observe une certaine accalmie dans l’actualité des entreprises peu avant la fin du premier semestre.

Des perspectives de croissance suisses réduites

Dans son dernier rapport, le Centre de recherches conjoncturelles de l’EPFZ (KOF) estime que la conjoncture suisse s’est nettement assombrie à cause de la politique douanière et commerciale américaine qui pèse sur la conjoncture mondiale. Dans une première réaction, les exportations vers les Etats-Unis ont été avancées, ce qui devrait conduire à un contre-mouvement freinant au cours des prochains trimestres. Le KOF maintient ses prévisions de croissance de 1,4% pour l’année en cours et ne procède à aucune révision à la baisse parce que les données avaient déjà été réduites l’année précédente. Pour 2026, la prévision de croissance du PIB corrigée de l’impact de l’événement sportif a toutefois été abaissée de 0,4 point, pour s’établir à 1,5%.

Les taux d’intérêt américains se maintiennent à un niveau élevé

Les explications du président de la Réserve fédérale américaine, Jerome Powell, ont été au cœur de la décision portant sur les taux d’intérêt, car comme prévu, les autorités monétaires n’ont pas réduit leur taux directeur. Le président de la Fed veut encore attendre les effets des droits de douane américains. Ce faisant, la ligne de crête, le double mandat de la Fed de stabilité des prix et de plein emploi, rétrécit de plus en plus. Alors que le marché de l’emploi se refroidit et que des taux d’intérêt plus bas sont envisagés, l’inflation menace de flamber en raison de la politique douanière et commerciale américaine, ce qui plaide contre un assouplissement monétaire. Le fait que même les banquiers centraux font preuve de plus de prudence se reflète dans leurs prévisions. Pour l’année en cours, les autorités monétaires ont réduit leurs perspectives de croissance de 1,7% à 1,4%. Bien que le nombre de membres du FOMC qui ne s’attendent pas à un assouplissement de la politique monétaire d’ici à la fin de l’année soit passé de quatre à sept, la majorité s’attend toujours à deux ou trois hausses de taux. Le marché est du même avis et intègre actuellement deux baisses de taux d’ici à la fin de l’année.

Le consommateur américain faiblit

Il ne trouve en effet plus d’argent aussi facilement. Les ventes du commerce de détail ont reculé de 0,9% en mai par rapport au mois précédent, plus que ne l’avaient prévu les analystes. Le résultat a été largement affecté par la faiblesse des ventes de voitures. Le taux de base, sans les ventes de voitures qui fluctuent fortement, est toutefois également en baisse. Cette évolution souligne l’affaiblissement de la dynamique de consommation, qui devrait de plus en plus se traduire par un ralentissement conjoncturel.

L’ambiance en Allemagne s’améliore

Selon l’indicateur ZEW, les perspectives conjoncturelles en Allemagne s’éclaircissent. Le baromètre calculé par le Centre européen de recherche économique a grimpé de 22,3 points en juin pour atteindre 47,5 points. Des investissements et des dépenses de consommation plus élevés ainsi qu’une confiance accrue dans le nouveau gouvernement fédéral contribuent à ce tableau positif. La baisse des taux d’intérêt dans la zone euro le stimule également.

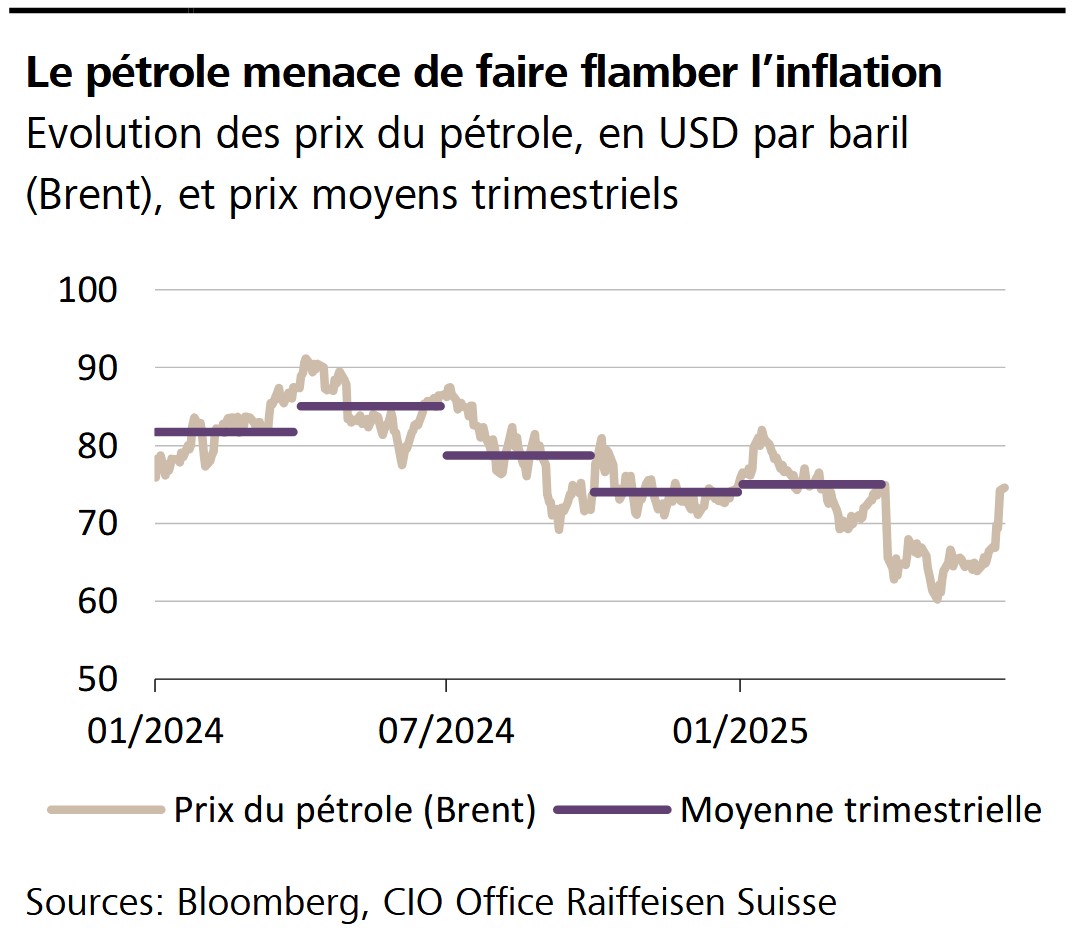

Graphique de la semaine

La forte hausse du prix du pétrole est un indicateur des incertitudes géopolitiques. Celles-ci ont encore augmenté après l’attaque d’Israël contre l’Iran. La hausse des cotations menace désormais de relancer l’inflation. Après le soulagement apporté par la baisse des prix de l’énergie ces derniers mois, l’écart avec la base de comparaison de l’année précédente se réduit. Depuis début mai, le prix du baril de Brent a augmenté de plus de 20% et cela n’est pas sans conséquence sur la conjoncture et les consommateurs.

GROS PLAN

Les émetteurs de cartes de crédit sous pression

L’adoption d’une loi sur les stablecoin par le Sénat américain pourrait peser sur le secteur des opérations de cartes de crédit. Les stablecoins sont des monnaies numériques qui sont liées directement à une monnaie conventionnelle et qui peuvent être utilisées plus facilement comme moyen de paiement.

LE PROGRAMME

Indications conjoncturelles en provenance d’Europe

Plusieurs pays européens publient leurs indices des directeurs d’achat le lundi 23 juin. Ceux-ci permettent de se faire une idée de la conjoncture.