Grâce à la vigueur du marché de l’emploi et au recul de l’inflation, la zone euro a donné des signaux clairs de résilience cette année: son PIB a progressé de 0,4% au premier trimestre. Cependant, les droits de douane de 20% sur les produits européens annoncés par les Etats-Unis ont mis à mal les perspectives de croissance et plombé les exportations et la confiance des entreprises.

Mais l’Europe a rapidement réagi. L'Allemagne a débloqué un fonds d'investissement de 500 milliards d'euros pour stimuler la croissance et moderniser les infrastructures. La BCE est intervenue en baissant les taux à plusieurs reprises et en continuant à soutenir la transition énergétique. Par ailleurs, les dépenses d’armement ont donné un nouvel élan à la dynamique industrielle.

Malgré tout, l’incertitude autour des tensions géopolitiques, des relations commerciales et des mouvements des devises persiste et nous suivons leur évolution en permanence. Notre accès privilégié aux entreprises ainsi que notre expertise régionale approfondie nous permettent de nous focaliser sur l’identification d’entreprises européennes sous-évaluées dotées d’un bon potentiel de croissance.

Une approche axée sur les convictions fortes et la croissance de qualité

Il faut bien réaliser que les actions européennes ne sont pas une classe d’actifs parfaitement efficiente. Les nombreuses entreprises européennes prometteuses qui ne sont pas encore incluses dans les principaux ETF restent souvent ignorées. Il est donc possible de dénicher des «pépites». La stratégie DPAM B Equities Euroland cherche à tirer parti des opportunités offertes par les entreprises de taille moyenne sous-estimées qui ne sont pas ou peu suivies par les analystes et qui recèlent néanmoins un fort potentiel de hausse.

Ces moyennes capitalisations sont pour la plupart des entreprises familiales dont l'actionnariat est stable et le management très engagé. Elles travaillent souvent sur des marchés de niche à forte valeur ajoutée et leur modèle d’affaires est parfaitement lisible. Ajoutons que ces «mid-caps» sont très sensibles aux reprises et qu’elles surperforment durant les phases de croissance.

La stratégie Euroland est basée sur une approche fondamentale sur l’Europe et elle est sans contrainte vis-à-vis de l’indice. Cette stratégie de forte conviction est gérée très activement pour les 60 à 80 titres qui composent son portefeuille. Partant de tendances structurelles qui redessinent le profil de l’économie européenne, à savoir la transition énergétique ou la réindustrialisation, l’équipe de gestion sélectionne ensuite les entreprises les mieux placées pour tirer parti de ces changements. Puis le portefeuille est diversifié par secteurs, pays et capitalisations boursières. Bien qu’il ait un indice de référence, à savoir le MSCI EMU Net Return, sa composition n’est pas conditionnée par cet indice.

En résumé, ce portefeuille est axé sur les entreprises qui présentent les caractéristiques suivantes : des bénéfices réguliers, des cash-flows élevés, un pouvoir de fixation des prix ainsi qu’une direction transparente. Nombre de ces entreprises sont des cibles potentielles de fusions-acquisitions ou des grandes capitalisations en puissance. La combinaison des caractéristiques de qualité et croissance vise à dégager une performance durable sur le long terme.

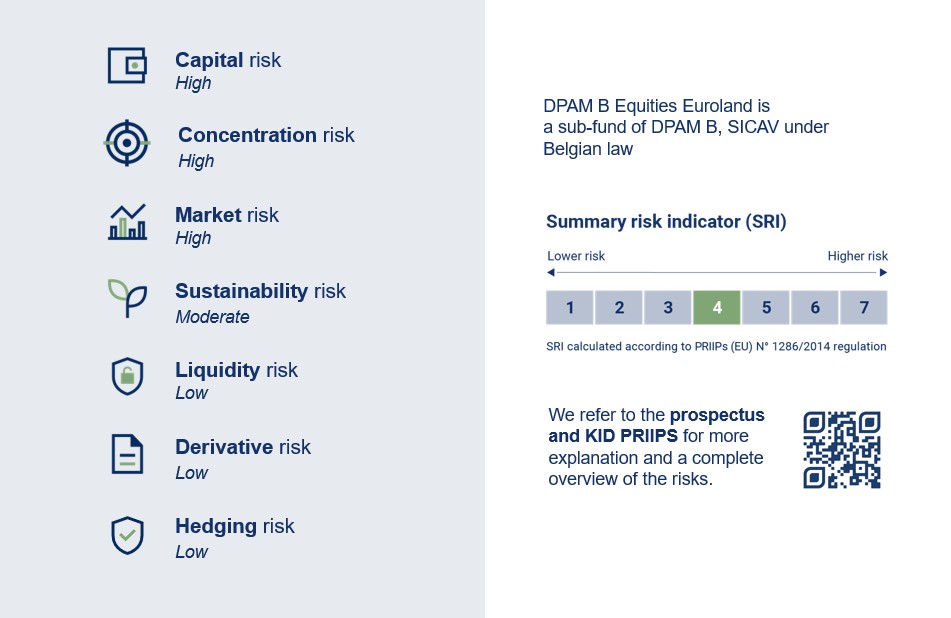

Risks DPAM B Equities Euroland

Source: DPAM June 2025

Une approche durable, des critères stricts

La stratégie DPAM B Equities Europe Sustainable est axée sur les entreprises de qualité aux modèles d’affaires durables, qui ont des bilans solides et qui affichent une progression régulière de leurs bénéfices. Sur la durée, les entreprises de ce type ont généralement une volatilité réduite et leurs baisses sont limitées alors que la rentabilité de leurs capitaux est plus élevée que la moyenne. Mais qualité ne rime pas nécessairement avec cherté. Lorsqu’elle est associée à une sélection rigoureuse, elle peut dégager des rendements ajustés au risque intéressants.

A l’instar d’Euroland, cette stratégie repose sur l’analyse des tendances structurelles et sur une sélection de titres bottom-up. Mais alors qu’Euroland est centré sur les capitalisations moyennes de la zone euro, Europe Sustainable a un univers d’investissement plus étendu sur le plan géographique et elle met en œuvre une approche stricte de durabilité tout au long du processus d’investissement.

Les considérations ESG sont intégrées à chaque étape de construction du portefeuille. Elles résultent d’analyses quantitatives et qualitatives qui permettent d’évaluer les risques significatifs et les opportunités. Les facteurs ESG ne viennent pas en plus, ils font partie intégrante du choix d’investissement. Les progrès des entreprises sur le plan de l’impact environnemental, de leur propre gouvernance et de leur responsabilité sociale doivent être mesurables. Tout cela contribue à réduire leur risque financier à long terme et permet de s’assurer que leurs stratégies sont conformes aux attentes réglementaires et sociétales en Europe.

Le portefeuille Europe Sustainable est diversifié, mais construit à partir de convictions. Il cible les entreprises rentables dont la rentabilité du capital est élevée et qui sont en position de dicter leurs prix. Elles doivent également être en mesure d’investir dans leur croissance. Les thèmes structurels tels que les infrastructures de nouvelle génération, l’automatisation et les nouvelles thérapies dans le secteur de la santé sont privilégiés pour la sélection des titres.

L’application des critères d’exclusion est stricte. Les entreprises sont exclues si elles enfreignent les principes du Pacte mondial des Nations Unies, si elles se classent dans le quartile inférieur de la notation ESG de leur secteur, si elles sont impliquées dans des controverses majeures ou si elles sont actives dans des secteurs d'activité préjudiciables. Ces exclusions permettent de consolider l'engagement en faveur du développement durable et elles contribuent à atténuer les risques opérationnels et de réputation.

L’indice de référence du portefeuille est le MSCI Europe Net Return, mais il n’est qu’indicatif. La composition et la pondération des titres en portefeuille peuvent différer sensiblement de celles de l'indice. Le portefeuille est géré activement en fonction d’un horizon long terme, il cherche à saisir les opportunités de croissance durable tout en respectant des normes de gouvernance et d'éthique élevées.

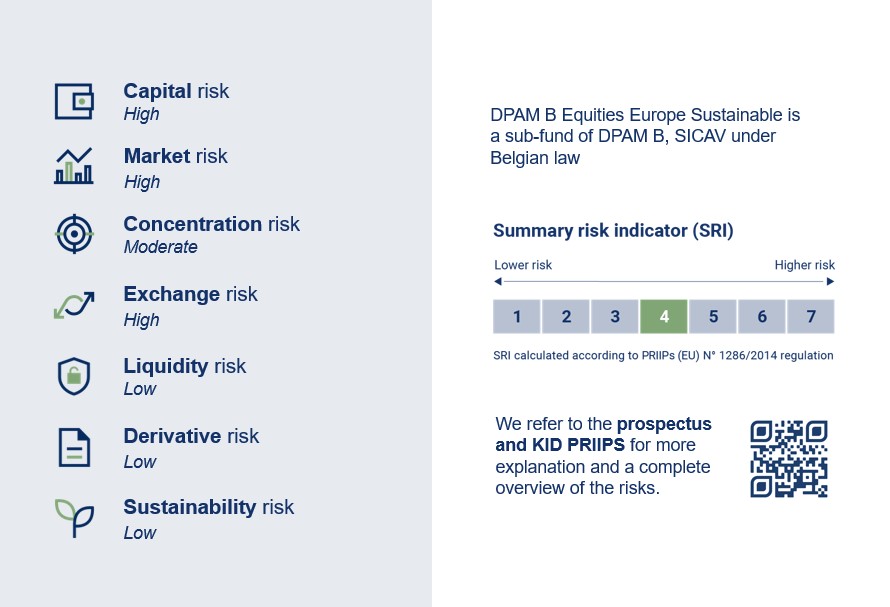

Risks DPAM B Equities Europe sustainable

Source: DPAM June 2025

Disclaimer

Degroof Petercam Asset Management SA/NV (DPAM) l rue Guimard 18, 1040 Bruxelles, Belgique l RPM/RPR Bruxelles l TVA BE 0886 223 276 l

Réservé aux investisseurs professionnels.

Il s’agit d’une communication marketing. Veuillez consulter le prospectus et le DICI du fonds avant de prendre toute décision d’investissement. Ces documents peuvent être obtenus gratuitement auprès de DPAM ou sur le site https://funds.dpaminvestments.com. Les investisseurs peuvent trouver un résumé de leurs droits (en anglais) sur https://www.dpaminvestments.com/professional-end-investor/be/en/regulatory-disclosures. La société de gestion peut décider de mettre fin aux dispositions prises pour la commercialisation de cet organisme de placement collectif conformément à l’article 93a de la directive 2009/65/CE et à l’article 32a de la directive 2011/61/UE.

La décision d’investir dans le fonds promu doit prendre en compte toutes les caractéristiques ou objectifs du fonds promu tel que décrit dans son prospectus ou dans les informations qui doivent être divulguées aux investisseurs conformément à l’article 23 de la directive 2011/61/UE, à l’article 13 du règlement (UE) n° 345/2013, à l’article 14 du règlement (UE) n° 346/2013 le cas échéant.

Tous les droits sont réservés à DPAM, qui est l’auteur du présent document. Il est interdit de stocker, d’utiliser ou de distribuer ce document sans autorisation. Bien que ce document et son contenu aient été préparés avec soin et se basent sur des sources et/ou des fournisseurs de données tiers que DPAM juge fiables, ils sont fournis sans aucune garantie de quelque nature que ce soit et sans garantie d’exactitude, d’exhaustivité, de fiabilité, de pertinence, de disponibilité, d’adéquation ou d’adéquation à un usage particulier. Toutes les opinions et estimations reflètent la situation au moment de la publication et peuvent changer sans préavis. Les changements de circonstances du marché peuvent rendre caduques les déclarations de ce document.

Les informations fournies ici doivent être considérées comme d’ordre général et ne visent en aucun cas à être adaptées à votre situation personnelle. Leur contenu ne représente pas un conseil en investissement, ni une offre, une sollicitation, une recommandation ou une invitation à acheter, vendre, souscrire ou effectuer toute autre transaction avec des instruments financiers. Ce document ne s’adresse pas aux investisseurs d’une juridiction où une telle offre, sollicitation, recommandation ou invitation serait illégale. De plus, ce document ne constitue ni une recherche en investissement indépendante ou objective, ni une analyse financière ou toute autre forme de recommandation générale sur les transactions en instruments financiers telles que visées à l’article 2, 2°, 5 de la loi du 25 octobre 2016 relative à l’accès à la prestation de services d’investissement et au statut et au contrôle des sociétés de gestion de portefeuille et des conseillers en investissement.