Dans un environnement marqué par l’incertitude et la volatilité accrue des taux d’intérêt, les investisseurs obligataires privilégient de plus en plus les stratégies qui limitent le risque de duration tout en maintenant un équilibre entre la préservation du capital et la génération de revenus.

Pour ceux qui ont un appétit pour le crédit de haute qualité (IG) et de courte duration, nous pensons que les portefeuilles globaux multi-actifs offrent des avantages. Ces stratégies augmentent la diversification, mais aussi les opportunités de gains par rapport à une exposition purement américaine.

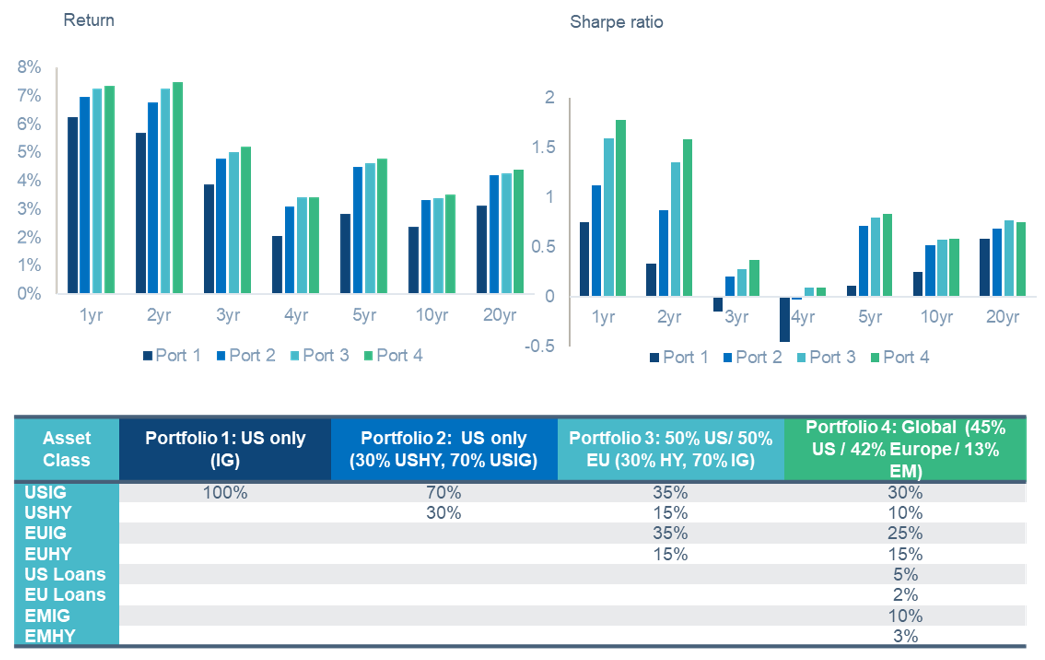

Une plus grande diversification du portefeuille améliore les rendements

D’après notre analyse, l’élargissement de l’univers d’investissement au-delà des obligations américaines de qualité (IG) pour inclure le crédit global améliore à la fois les rendements absolus et les rendements ajustés au risque.

Une approche crossover de courte duration combine le crédit IG et le crédit à haut rendement (HY) en un seul mandat, tout en conservant une notation IG moyenne. Ce type de stratégie devrait être envisagé par les investisseurs en obligations qui cherchent à maximiser le rendement ajusté au risque.

Nous avons analysé les résultats de la combinaison de différentes sous-classes d’actifs du crédit pour construire un portefeuille diversifié, allant d’un indice IG américain à duration courte à un portefeuille diversifié d’IG et de HY, européens, américains et des marchés émergents.

L’augmentation de la diversification du portefeuille améliore les rendements et le profil de rendement ajusté au risque (ratio de Sharpe) au fil du temps

Source: ICE Index Platform et Muzinich, au 31 mars 2025. À des fins d’illustration uniquement. La performance de l’indice n’est donnée qu’à titre indicatif. Il n’est pas possible d’investir directement dans l’indice. Attention : la performance rétro testée n’est pas une application prospective des méthodes ou critères d’investissement énoncés et ne reflète pas les décisions d’investissement prises en temps réel avec un risque financier réel. Indices utilisés: US HY: ICE BofA 1-3 Year US Corporate Index (C1A0); US IG: ICE BofA 1-3 Year US Cash Pay High Yield Index (J1A0); EU IG: ICE BofA 1-3 Year Euro Corporate Index (ER01); EU HY: ICE BofA Euro High Yield Index (HE00); EM IG: ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB); EM HY: ICE BofA High Yield US Emerging Markets Liquid Corporate Plus Index (EMHY); US Loans: Indice Credit Suisse Leveraged Loan (CSLLI); Prêts européens: Indice Credit Suisse Western European Leveraged Loan (CSWELLI). Les rendements de toutes les classes d’actifs sont couverts en dollars. Les indices sélectionnés représentent la meilleure approximation pour mettre en évidence les classes d’actifs discutées. À des fins d’illustration uniquement.

Nous pensons que la couverture des devises offre un moyen convaincant d’améliorer le rendement sans augmenter le risque de crédit. En achetant des obligations émises dans des devises autres que le dollar américain et en couvrant le risque de change associé, les investisseurs peuvent potentiellement obtenir des rendements supérieurs à ceux d’obligations comparables libellées en dollar.

Actuellement, les taux de base européens restent inférieurs aux taux américains. Toutefois, cette situation est plus que compensée par des écarts de crédit plus importants et par le différentiel favorable de couverture de change dont bénéficient les investisseurs basés en dollars.

Ce différentiel de rendement peut fluctuer, sous l’influence d’une série de facteurs tels que les différentiels de taux d’intérêt, les écarts de crédit et les prix à terme des devises. Cependant, nous pensons que les gestionnaires actifs globaux peuvent ajuster efficacement l’exposition des portefeuilles pour tirer parti de cette dynamique, en s’appuyant sur des stratégies de devises qui peuvent améliorer les revenus sans sacrifier la qualité du crédit.

Il est temps de se tourner vers le marché global

Compte tenu de l’incertitude géopolitique et économique, nous pensons qu’il est opportun d’adopter un mandat de crédit global à duration courte.

Les marchés du crédit américains ayant des écarts de taux frôlant des seuils historiques, les investisseurs peuvent chercher à élargir leur éventail d’opportunités sur les marchés internationaux qui offrent une valeur relative attrayante, des rendements couverts potentiellement plus élevés et une plus grande dispersion.

La dynamique de couverture de change favorise également les investisseurs en dollars américains, ce qui leur permet d’obtenir des rendements sur les marchés internationaux tout en neutralisant l’exposition monnaie. En outre, les divergences entre les politiques des banques centrales et les cycles de crédit d’une région à l’autre peuvent offrir des opportunités supplémentaires pour la gestion active et de valeur relative.

En élargissant l’univers d’investissement, une stratégie de crédit globale donne accès à un plus large éventail d’émetteurs, de secteurs et de profils de rendement, ce qui permet aux portefeuilles d’être résistants et opportunistes quel que soit l’environnement de marché.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2025-06-04-16287