L'Europe doit absolument protéger sa production de VE tout en reconnaissant qu'une indépendance totale de la chaîne d'approvisionnement est impossible.

«Il s'agit d'une véritable bataille. Ils [les constructeurs chinois de véhicules électriques] sont clairement très compétitifs sur la chaîne de valeur des voitures électriques. Je pense qu'ils ont une génération d'avance sur nous. Nous devons rattraper notre retard très rapidement.» C’est ce qu’a déclaré Luca de Meo, directeur général de Renault, lors du Salon automobile de Munich.

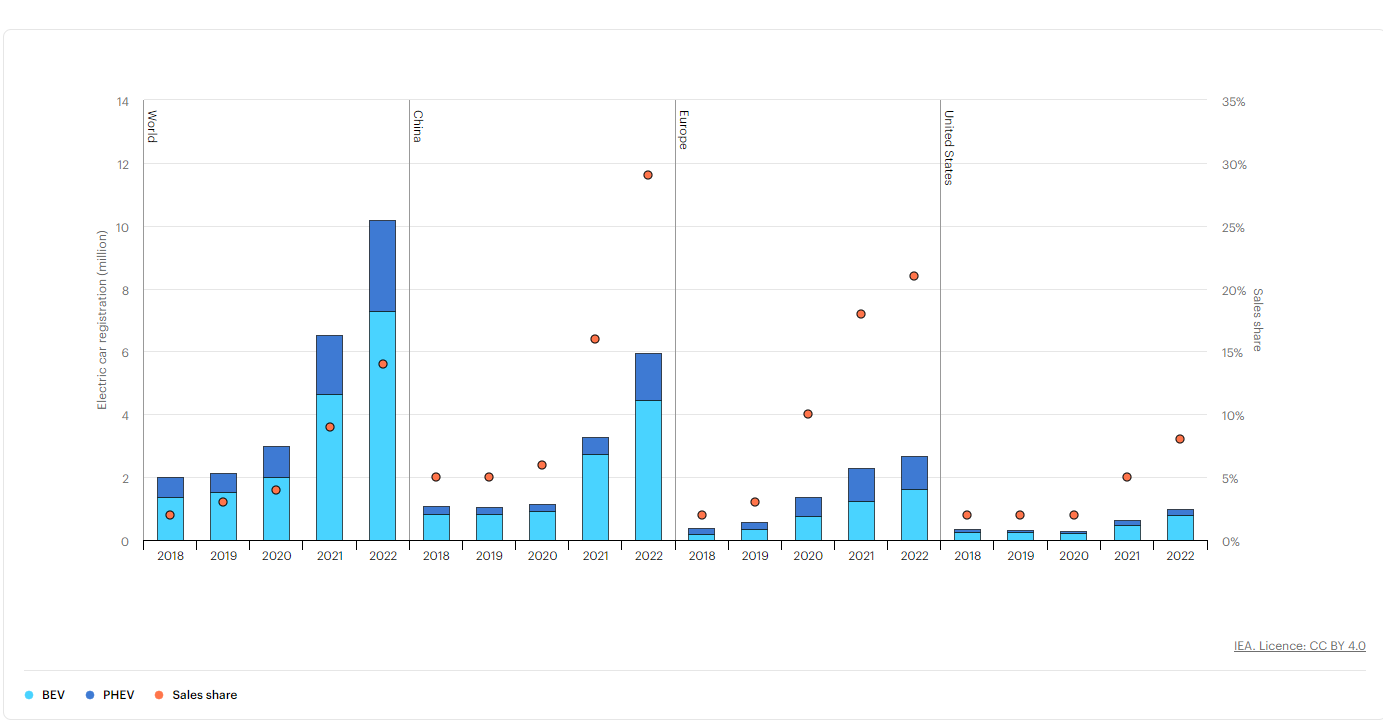

Au début du XXIe siècle, l'industrie automobile a connu une véritable révolution avec l'émergence des véhicules électriques (VE), sous l’impulsion du modèle Roadster de Tesla dès 2008. Dans son sillage, les ventes mondiales de véhicules à énergie nouvelle (VEN) ont dépassé 10 millions d’unités en 2023, soit un quasi-triplement en seulement deux ans.

La Chine est clairement le chef de file du mouvement, avec près de 60% des nouvelles immatriculations de voitures électriques à l’échelle mondiale en 2022. Les ventes de VEN y ont explosé et atteint 29% du total des ventes de voitures dans le pays en 2022, dépassant l'objectif de 20% fixé pour 2025. En Europe, les ventes de VE ont augmenté de près de 55% lors des sept premiers mois de 2023, soit 13% du total des ventes de voitures. Les taux de pénétration des VE ont atteint respectivement 86% et 72% en Norvège et en Islande, des niveaux record.

Les voitures particulières représentent environ 12% du total des émissions de CO2 dans l'UE. La Commission européenne prévoit d'arrêter la production de véhicules à moteur à combustion interne à partir de 2035. Pour accélérer encore la décarbonation, l’un des principaux défis en matière d’infrastructures, deux sujets urgents se profilent à l'horizon pour les constructeurs automobiles.

La barrière des coûts: les véhicules électriques sont souvent beaucoup plus chers que ceux équipés d’un moteur à combustion. En France, par exemple, il faut débourser plus de 35’000 euros pour la Peugeot 208 électrique, soit 57% de plus que la version à essence, même en tenant compte des aides publiques. Ce différentiel de prix est exacerbé par le contexte inflationniste actuel, comme le montre l’augmentation de 20% de la Peugeot 208 électrique ces trois dernières années.

La variété limitée des modèles: l’offre de VE est assez peu diversifiée dans les pays européens, avec une poignée de modèles ultradominants. Tesla détient une part de marché considérable avec seulement deux modèles: le Model Y et le Model 3, suivis par l'e208, la Fiat 500e et la MG4 (du constructeur automobile chinois SAIC).

Les constructeurs chinois de véhicules électriques semblent avoir la capacité de relever ces défis. Lors du salon de l’automobile de Munich (IAA), où nous nous sommes rendus, les entreprises chinoises ont plus que doublé par rapport à l'année précédente, avec un stand particulièrement impressionnant pour BYD. Grâce à des gammes de véhicules aux coûts de production compétitifs et équipés de fonctionnalités avancées, ils ont bien l’intention de renforcer leur position sur le marché européen.

Du fait de la concurrence acharnée sur leur marché national, les constructeurs automobiles chinois ont affiné leur offre et seront donc des concurrents redoutables en Europe. De nouveaux venus comme Li Auto ont atteint une marge brute impressionnante de 20% au deuxième trimestre 2023, en livrant environ 30’000 véhicules par mois. Cette réussite contraste nettement avec la situation de nombreux constructeurs automobiles traditionnels, qui se débattent contre des pertes dans leurs divisions VE. En outre, les fabricants chinois de batteries dominent le segment des batteries LFP, qui s’imposent progressivement en raison d’un coût plus faible et d’une autonomie raisonnable, malgré une densité énergétique inférieure à celle des batteries NCM.

L’émergence rapide des fabricants chinois de VE en Europe fait craindre une ultradomination de ces acteurs. Les constructeurs automobiles européens doivent améliorer leur compétitivité en termes de coûts, comme l'a souligné le directeur général de Renault. L'Europe doit absolument protéger sa production de VE tout en reconnaissant qu'une indépendance totale de la chaîne d'approvisionnement des VE est impossible. L'approche qui semble la plus viable serait une collaboration avec des partenaires chinois chevronnés, qui possèdent dix ans d’expérience dans la production de VE.

Les batteries jouent un rôle essentiel dans la réduction des coûts des VE, puisqu'elles représentent jusqu'à 40% du coût total. Les pays occidentaux ont été les pionniers de la technologie des batteries il y a plusieurs décennies, mais l'expertise en matière de production est aujourd'hui principalement entre les mains des pays asiatiques. La fabrication de batteries requiert des capitaux importants et pourrait nécessiter des phases de montée en puissance plus longues que prévu pour optimiser les rendements de la production.

ACC, soutenu par SAFT, Stellantis ou encore Mercedes, a pour ambition de devenir le leader européen des batteries LiB avec le soutien des pouvoirs publics et d’institutions financières. Elle prévoit de construire 3 gigafactories d'une capacité de 120 Gwh en France, en Allemagne et en Italie. Le partenariat avec Wuxi Lead, leader dans le domaine des équipements pour les nouvelles énergies et des solutions de production de batteries Li-ion, permet d'accélérer la construction de la gigafactory française grâce à ses équipements et ses services de pointe. Volkswagen s'est fixé un objectif ambitieux: réduire de 50% le coût des batteries d'ici 2025 grâce à des collaborations stratégiques avec CATL, un leader mondial dans le domaine des batteries. Ces tendances pourraient rendre le prix des VE plus abordable en Europe dans un avenir proche.

Adopter une approche coordonnée et intégrée est absolument nécessaire pour relever les défis de la chaîne d'approvisionnement des VE. Les responsables européens doivent veiller à la multiplication de ces partenariats, tout en évitant des stratégies de découplage qui seraient contre-productives. Contrairement à l'industrie des smartphones dominée par quelques géants, le secteur automobile est diversifié et offre aux constructeurs européens l'occasion de rattraper leur retard sur ce marché hautement concurrentiel.