Traditionnellement, le dollar s’apprécie lorsque la liquidité mondiale se réduit. Cette tendance devrait persister sur fond de resserrement de la politique monétaire des banques centrales.

- La recherche d’actifs refuges contre la détérioration des perspectives de croissance mondiale et d’inflation a poussé le dollar américain vers son plus haut niveau depuis 2002

- Aucune alternative ne remet en question le statut du dollar en tant que monnaie de réserve mondiale

- Nous avons pris des bénéfices partiels sur nos expositions au dollar, en réduisant notre surpondération à 3% dans les portefeuilles libellés en francs suisses, euros et livres sterling.

Jamais depuis deux décennies, le dollar n’avait été aussi fort. La combinaison d'inflation élevée et d'instabilité géopolitique a stimulé la demande pour la monnaie de réserve internationale. Le dollar peut-il encore progresser alors que la Réserve fédérale s'attaque à l'inflation monétaire, ou le choc d'offre post-pandémie et les dissensions géopolitiques vont-ils remettre en question son statut?

Depuis l'invasion de l'Ukraine par la Russie, le dollar a gagné près de 9% par rapport à un panier de devises. La semaine dernière, l'indice du dollar DXY a atteint 104, un niveau plus jamais observé depuis fin 2002.

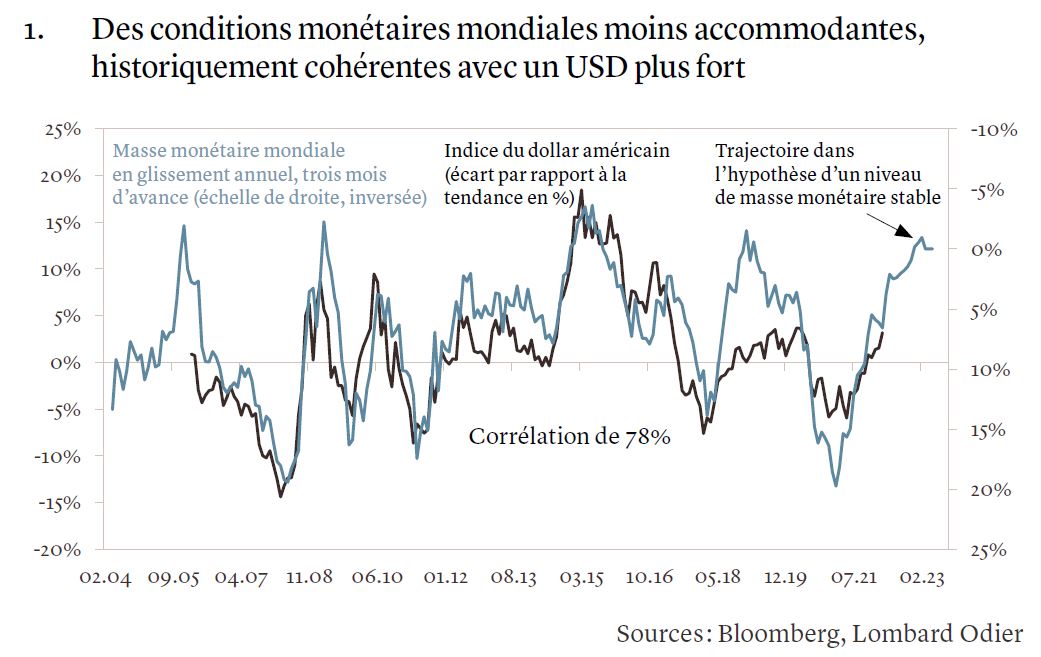

En matière de politique monétaire, les banques centrales doivent franchir un chemin épineux. Confrontées à la perspective d'un ralentissement de la croissance économique dans un environnement d’inflation monétaire, plusieurs d’entre elles, comme la Banque d'Angleterre, la Banque de réserve d'Australie et la Banque de réserve de Nouvelle-Zélande, ont choisi de lutter contre la hausse des prix à la consommation en augmentant les taux d'intérêt, afin de resserrer les conditions de liquidité et de détruire la demande. Généralement, le dollar américain s’apprécie dans un environnement de moindre liquidité mondiale, donnant à penser qu'il ne faiblira à nouveau que lorsque les perspectives de croissance mondiale s'amélioreront (voir graphique 1).

La semaine dernière, la Réserve fédérale a souligné l'importance qu'elle accorde à la lutte contre l’inflation, au plus haut depuis quatre décennies. En six mois, elle est passée de «transitoire» à «beaucoup trop élevée», selon la Fed. Alors que l’inflation des prix à la consommation s'est intensifiée en 2022 et a atteint un taux annualisé de 8,5% en mars, la Fed est devenue plus restrictive, et le dollar s'est apprécié. La Fed a augmenté les taux d'intérêt de 25 points de base en mars, et de 50 points de base le 4 mai. Nous prévoyons une nouvelle hausse de 50 points de base en juin, juillet et septembre, et un taux terminal d’environ 3% au premier trimestre 2023.

Son président Jerome Powell ne cesse de souligner la nécessité d’une normalisation de la politique monétaire avec des taux d'intérêt plus élevés pour freiner la demande des consommateurs et ralentir l'économie. Le problème est que les États-Unis ont une économie forte, avec un emploi solide et une croissance de 3,4% au premier trimestre 2022. Le marché du travail est proche du plein emploi, avec un taux de chômage de 3,6% en avril, ce qui met les salaires sous pression. Ceux-ci ont augmenté de 5,5% en douze mois, alors que la part de la population qui travaille, ou le taux de participation, est tombée à 62%, son plus bas niveau depuis trois mois. Ces chiffres vont compliquer la tâche de la Fed, car l'inflation globale pour le mois d’avril, qui sera publiée le 11 mai, est attendue à un taux annualisé de 8,1%.

Les outils à la disposition de la Fed pour orchestrer un ralentissement tout en évitant une récession sont limités. En plus de réduire la liquidité par des hausses de taux d'intérêt, elle ne peut que diminuer son bilan de 9000 milliards de dollars à 7000 milliards de dollars d’ici à 2024. Le processus débutera en juin avec une réduction mensuelle d'environ 47 milliards USD, pour atteindre 95 milliards USD à partir de septembre.

La dernière fois que l'inflation américaine a été aussi élevée, Paul Volcker dirigeait la Fed. M. Volcker, qui a effectué deux mandats de 1979 à 1987 sous les présidents Jimmy Carter et Ronald Reagan, a été cité en exemple pour avoir maîtrisé une inflation américaine à deux chiffres grâce au «choc Volcker». Dès son entrée en fonction en octobre 1979, il a averti que «le niveau de vie américain devait baisser», avant d’augmenter brièvement les taux d'intérêt à 20%.

En 2022, le passage de la Fed de l'assouplissement quantitatif au resserrement quantitatif (réduction du bilan et augmentation du coût d’emprunt) a été soudain et a pris environ trois mois. Les investisseurs craignent que le resserrement quantitatif arrive trop tard, ne laissant à la Fed d'autre choix que de relever les taux directeurs si rapidement qu'elle n'aura pas le temps d'observer l'impact économique de chaque hausse, avec le risque que l'économie entre en récession.

Historiquement, la Fed n’est jamais parvenue à ralentir l'économie américaine de quatre points de pourcentage sans déclencher une récession. La banque centrale doit choisir entre risquer une récession ou accepter une inflation supérieure à son objectif, en tout cas jusqu’en 2023. Entre ces deux options, nous pensons que la Fed choisira de combattre l'inflation.

Lorsque la liquidité financière et la croissance économique mondiales sont supérieures à la moyenne, la demande de dollars ralentit. Cependant, dans l'immédiat, le dollar semble soutenu par la détérioration des perspectives pour les économies européennes et le ralentissement de la croissance mondiale, tandis que les mesures de confinement en Chine créent de nouveaux chocs d’offre.

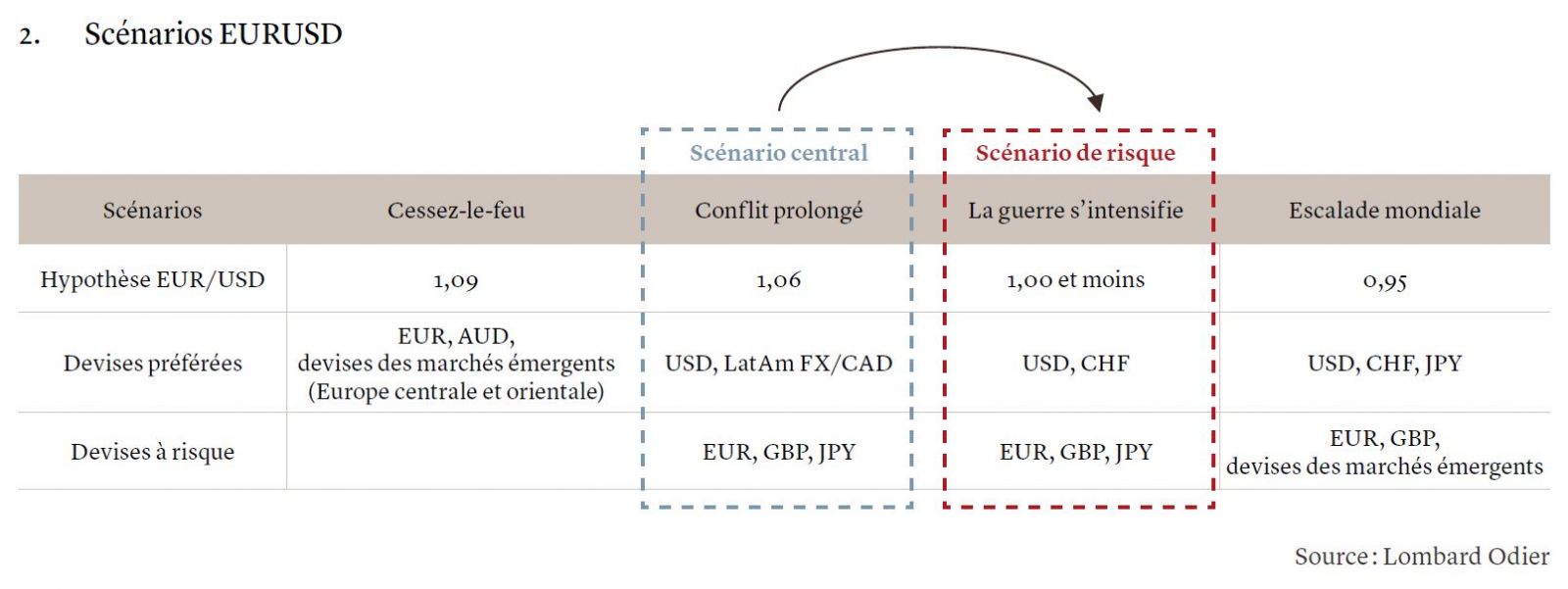

Au commencement de la guerre, nos attentes concernant le dollar étaient basées sur un enlisement du conflit en Ukraine limitant les approvisionnements en énergie sans pour autant interrompre les flux de pétrole et de gaz. Maintenant que la guerre s’intensifie, avec la Russie qui coupe les approvisionnements en gaz et l’UE qui prévoit des embargos sur les importations de pétrole russe, les risques de ralentissement économique en Europe ont augmenté.

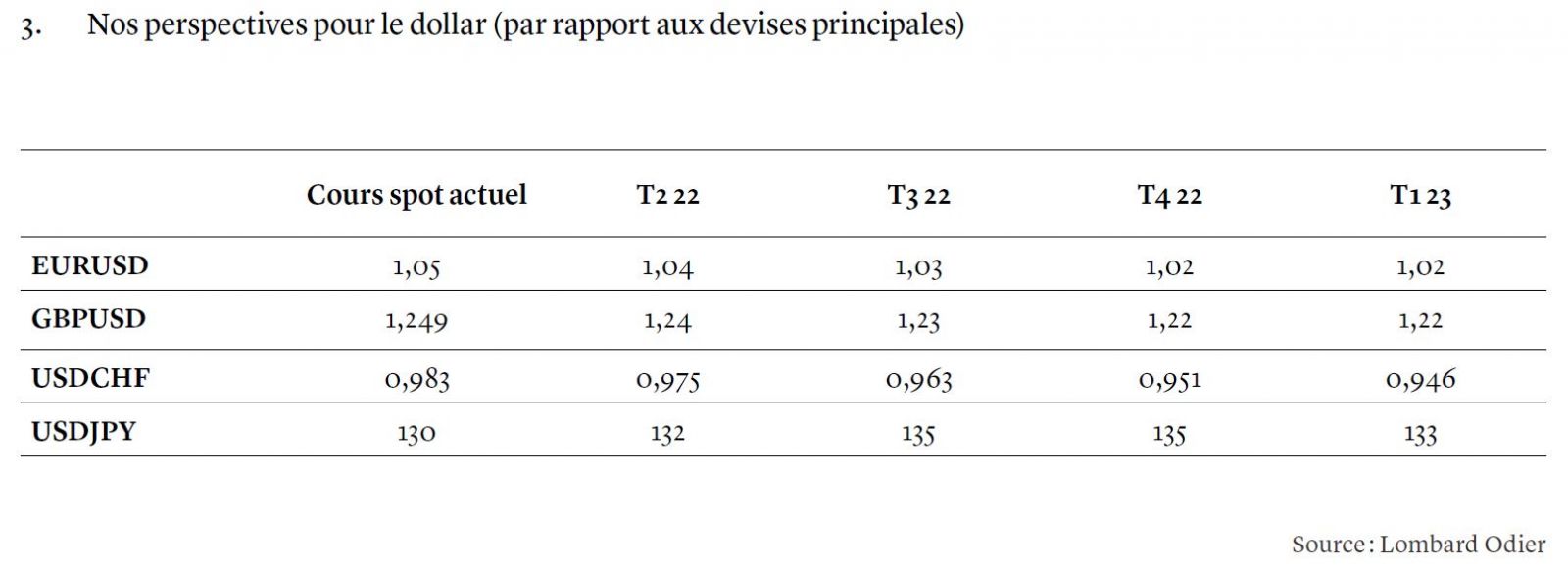

La combinaison de ces éléments alimente la demande de dollars. Si la guerre devait connaître une nouvelle escalade, nous nous attendons à ce que l'euro-dollar tombe au-dessous de la parité (voir tableaux 2 et 3).

Dans un contexte caractérisé par un cycle agressif de relèvement des taux de la Fed, une croissance mondiale qui marque le pas et un regain d'aversion au risque, nous restons positifs sur le dollar. Cela dit, à la lumière de la hausse de 5% de l'indice du dollar américain au cours du mois d'avril, nous avons récemment décidé de prendre des bénéfices partiels et réduit notre surpondération de la devise américaine à quelque 3% dans les portefeuilles en francs suisses, en euros et en livres sterlings. Historiquement, des hausses aussi rapides du dollar par rapport aux autres principales devises sont souvent suivies de périodes de performances plus ternes.

À plus long terme, peut-être en 2023, lorsque la croissance mondiale commencera à se redresser et que la Fed sera en mesure de modérer son cycle de hausse agressif, nous pourrions voir un dollar plus faible par rapport à des niveaux forts.

Le dollar américain reste la monnaie prédominante dans le monde pour le règlement des échanges commerciaux, les transactions financières et en tant qu'actif de réserve. En 2021, le dollar représentait plus de 40% des paiements internationaux, l'euro 37% du total et la livre sterling 6%. En comparaison, le renminbi chinois a été utilisé pour environ 3% des transactions mondiales, selon les données de SWIFT.

Dans le sillage de la guerre en Ukraine, certains investisseurs s’interrogent sur l'avenir à long terme du dollar en tant que monnaie de réserve mondiale. Les sanctions imposées à l’encontre de la Russie par les États-Unis et leurs alliés, comprenant notamment le blocage de l'accès de la banque centrale russe à ses réserves de devises, ont relancé le débat sur les alternatives au dollar. La Chine, l'Inde ou le Brésil, par exemple, pourraient chercher des alternatives pour leurs flux commerciaux.

Le problème avec cette proposition est que les candidats sont rares. Depuis 2009, par exemple, la part du dollar dans les réserves mondiales est passée de 65% à 58%. Il en va de même pour la part de l'euro, autrefois considéré comme une menace crédible pour la domination du dollar. La monnaie unique a vu sa part diminuer de 28% à 20% sur la même période.

Dans le même temps, la part de la devise chinoise dans les réserves allouées a doublé depuis 2017, tout en restant faible à 2,8% au dernier trimestre de 2021, selon les données du Fonds monétaire international. Si le renminbi peut être considéré comme un concurrent crédible du dollar, le marché chinois des capitaux reste relativement fermé, avec peu d'actifs libellés en renminbi accessibles aux investisseurs internationaux.

Pour l'instant, il est difficile d’envisager le dollar perdre sa position dominante, même si la rupture entre l'Occident et la Russie s’avère permanente et que le monde devient de plus en plus multipolaire.