Avant même la réunion de la Fed, le président américain avait prévenu qu’il allait demander à l’institution de baisser les taux, l’objectif étant de soutenir l’activité économique par une détente de taux et des conditions de financement.

Le redressement des taux américains depuis septembre, malgré déjà 100 points de base de baisse de taux de la Fed, entraîne des répercussions sur les coûts de crédit. Par exemple, le taux de crédit hypothécaire à 30 ans a rebondi de 100 points de base entre septembre et janvier.

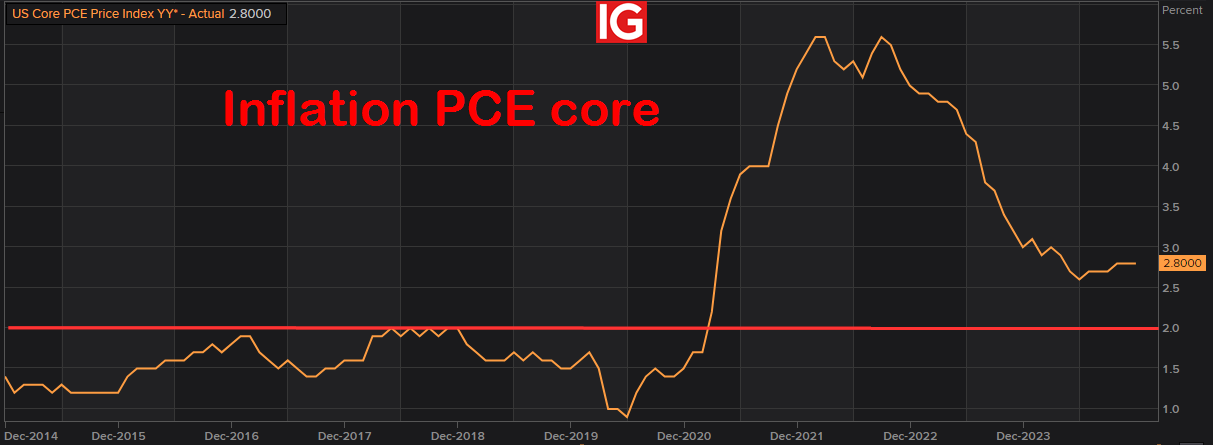

Mais face à la bonne tenue globale de l’économie américaine, à la robustesse du marché de l’emploi, mais surtout face à l’absence de progrès significatifs sur l’inflation sous-jacente depuis deux trimestres, la Réserve Fédérale a fait le choix de faire une pause sur ses baisses de taux.

C’était déjà le message que l’institution avait voulu faire passer lors de la réunion de décembre au cours de laquelle les nouvelles projections trimestrielles avaient été communiquées: les membres de la Fed prévoyaient alors deux fois moins de baisse de taux en 2025 que ce qu’ils anticipaient lors des projections de septembre…

Maintenir des taux élevés encore quelque temps est aussi un moyen d’éviter la formation de bulle sur certaines classes d’actifs…

Et ce message n’a pas changé lors de la réunion de janvier, on pourrait même considérer que ce message s’est un peu durci si l’on s’arrête sur le communiqué accompagnant la décision de statu quo sur les taux. La Fed n'a pas inclus les éléments de langage, dans son communiqué, que l'inflation a fait des progrès vers l'objectif de 2%, comme elle l'avait fait en décembre. La qualification du marché de l'emploi a également été changée: «Le taux de chômage s'est stabilisé sur un niveau bas et les conditions du marché du travail restent solides» remplace «les conditions se sont détendues» du communiqué précédent.

En durcissant un peu les éléments de langage sur l’emploi et l’inflation (son double mandat), Jerome Powell montre que la Fed a besoin d’une série de données, probablement sur quelques mois consécutifs, avant de reprendre ses baisses de taux. Ce petit durcissement dans les termes du communiqué est peut-être implicitement lié à l’environnement financier également. Jerome Powell a déclaré hier que «les prix des actifs sont élevés selon plusieurs métriques» et que «nous observons les prix des actifs d'un point de vue de la stabilité financière». Maintenir des taux élevés encore quelque temps est aussi un moyen d’éviter la formation de bulle sur certaines classes d’actifs…

Il est donc très peu probable que la Fed change son fusil d’épaule au premier trimestre…alors qu’au même moment Donald Trump entame son mandat et voudra forcément imprimer un rythme soutenu d’annonces et de mesures pendant les premiers mois. La tension ne peut donc que s’accroître entre les deux hommes dans les semaines qui viennent.

Le président américain n’a pas retenu les coups, quelques minutes seulement après la fin de la conférence de presse de la Fed, il déclarait qu’ils «n’ont pas réussi à arrêter le problème qu’ils ont créé avec l’inflation» et qu’ils ont fait «un travail épouvantable concernant la règlementation bancaire».

De son côté, Jerome Powell a indiqué qu’il n’avait «pas eu de contact avec le président» jusqu’à présent….

Source: IG Bank / LSEG