Graphique de la semaine de NN IP. En juillet, les mauvaises nouvelles étaient de bonnes nouvelles.

.jpg)

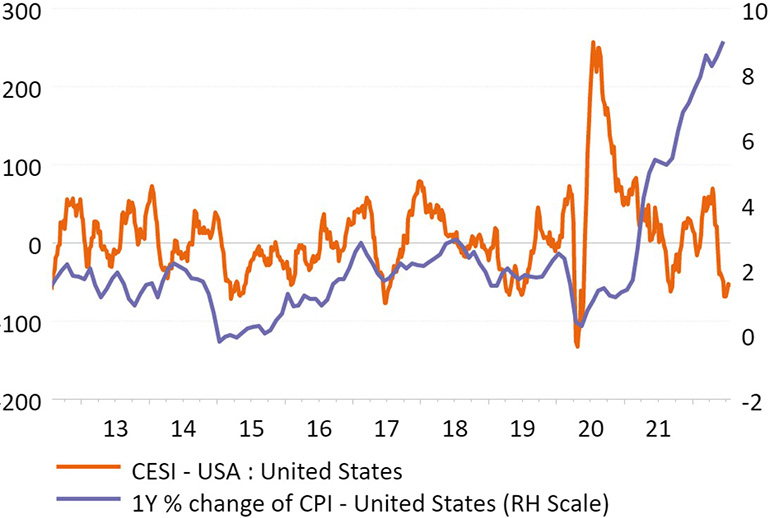

Juillet a été un bon mois pour toutes les classes d'actifs. Les actions, l'immobilier, les matières premières, les spreads des titres à revenu fixe et les taux ont tous affiché des rendements positifs. Cela semble en contradiction avec l'affaiblissement de l'évolution macroéconomique et des bénéfices que nous observons. En d'autres termes, nous sommes dans un environnement où les mauvaises nouvelles économiques sont de bonnes nouvelles pour les marchés. En effet, les surprises macro ont été négatives et se sont encore détériorées tout au long du mois. Pendant ce temps, l'inflation reste élevée. L'IPC de base (core CPI) de juillet pour les Etats-Unis a atteint un nouveau sommet de 5,9%; le chiffre global est même passé à 9,1%, comme on peut le voir dans notre graphique de la semaine.

Les banques centrales, plus préoccupées par l'inflation que par la croissance, ont poursuivi leur chemin. La BCE a ajouté 50 points de base et la Fed 75 points de base en juillet. Les commentaires de la Fed ont cependant été interprétés comme accommodants. Des courbes de rendement plus plates en ont été le résultat. Le spread américain 10 ans-2 ans a touché un plus bas en 20 ans en juillet, les marchés ayant commencé à anticiper un ralentissement/récession. Dans les jours qui ont suivi, la courbe s'est accentuée, les rendements courts reflétant l'évaluation accommodante du FOMC, que nous jugeons prématurée.

Si nous regardons les bénéfices, il y a peu de raisons d'être euphoriques. Oui, les résultats ont dépassé les attentes, quoique dans une bien moindre mesure que les années précédentes. En plus de cela, les indicateurs prospectifs sont négatifs, le rapport entre les mises à niveau et les déclassements diminuant et les données de croissance des bénéfices sur les 12 prochains mois étant révisées à la baisse.

L'Europe est dans une situation particulièrement difficile. La crise du gaz qui s'annonce, en raison de la limitation des flux russes et de l'envolée des prix de l'énergie, exercera une pression supplémentaire sur le pouvoir d'achat des consommateurs et les coûts de production des entreprises. Une récession semble presque inévitable en Europe. Pour aggraver les choses, le paysage politique de la région est trouble. Les élections de septembre en Italie surviennent à un moment des plus inopportuns, et le rationnement du gaz pourrait encore mettre à l'épreuve l'unité de l'Europe.

En bref, nous considérons la reprise générale actuelle comme une reprise de marché baissier, provoquée par un sentiment très prudent des investisseurs, qui a commencé à se normaliser, et un positionnement bas, qui s'accélère. C'est souvent un terrain fertile pour les rebonds du marché car il faut plus de mauvaises nouvelles pour que le marché baisse que de bonnes nouvelles pour que le marché remonte. Nous pensons également que le marché interprète mal le FOMC et anticipe trop un pivot politique.

Nous préférons nous concentrer sur le triangle croissance/inflation/politique, qui ne s'est pas suffisamment amélioré en juillet pour justifier le rebond des actifs risqués. Nos signaux quantitatifs descendants indiquent une sous-pondération modérée à importante des actifs risqués. Dans cet environnement, nous préférons conserver une position prudente dans notre allocation tactique d'actifs. Nous avons des sous-pondérations sur le crédit Investment Grade, les obligations à haut rendement, les actions, l'immobilier et les taux. En juillet, nous avons également dégradé les matières premières d'une surpondération modérée à neutre.