Les investisseurs le redoutent. Mais est-ce qu’une hausse des taux d’intérêt à 1, voire 2% changerait réellement grand-chose compte tenu du niveau actuel de l’inflation?

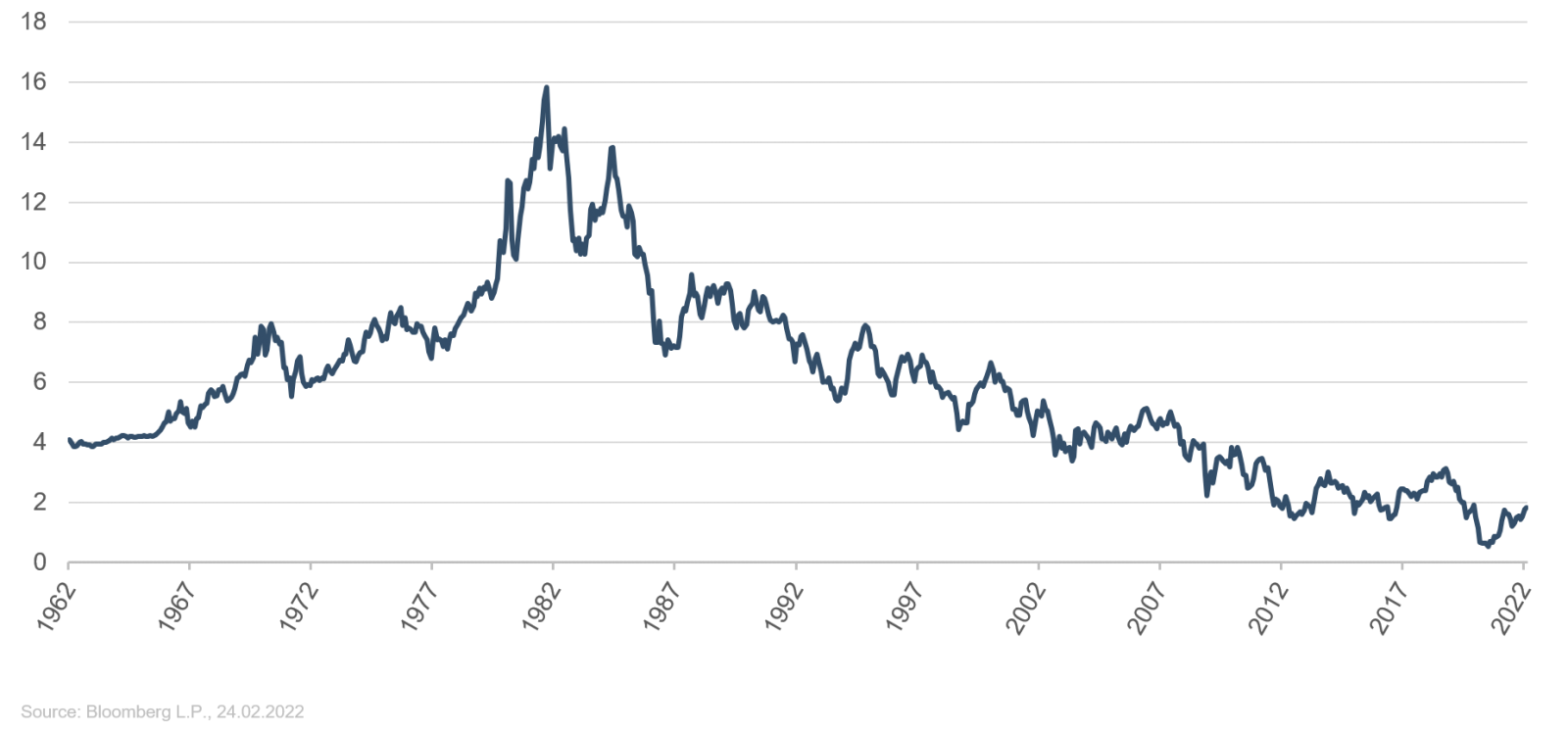

Le revirement des taux est actuellement sur toutes les lèvres. «Encore!», me direz-vous. En effet, ce n’est pas la première fois qu’une supposée inversion de tendance sur le front des taux d’intérêt inquiètent les investisseurs et épargnants. Les taux d’intérêt, et plus particulièrement les rendements des emprunts d’État réputés sûrs, ont quitté les sommets atteints au début des années 1980 pour amorcer une descente inexorable jusqu’à leurs points bas historiques fin 2008/début 2009 en plein cœur de la crise financière mondiale. Les rendements des bons du Trésor américain à 10 ans sont alors descendus à 2,04% (cf. Graphique 1). Le rendement de référence des Bunds allemands à 10 ans a atteint son point bas le 15 janvier 2009 à 2,85%, un niveau qui semblerait vertigineux aujourd’hui. À l’époque, personne ne se souciait encore du fait que le rendement était positif!

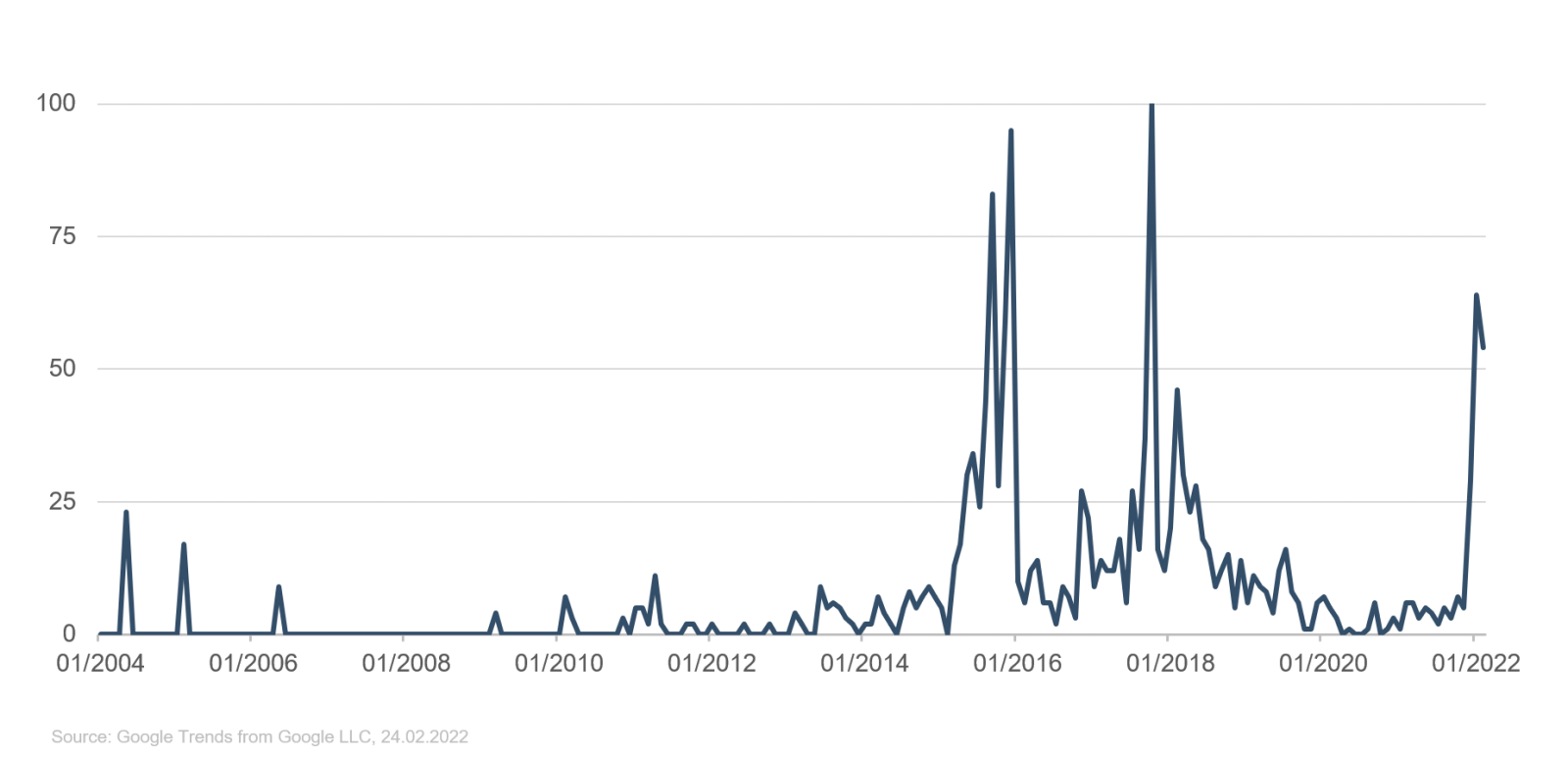

Dans les années qui ont suivi, la baisse des rendements s’est poursuivie, notamment en Allemagne, sous l’effet de la crise de la zone euro jusqu’à s’approcher dangereusement du «mur du son» de 0% en avril 2015. Mais à 0,05%, le rendement des Bunds est ensuite reparti à la hausse. Comme le montre Google Trends avec le terme de recherche «Zinswende» (revirement des taux d’intérêt) dans le graphique 2, l’intérêt pour le revirement des taux d’intérêt a connu un premier pic lorsque les rendements ont augmenté en 2015. Toutefois, la hausse des taux d’intérêt ou des rendements n’avait pas fait long feu à l’époque, tout comme lors de la renaissance du revirement attendu des taux d’intérêt à l’automne 2017. Nous en sommes désormais à la troisième tentative.

L’avenir nous dira si cette troisième tentative sera la bonne. Alors que les épargnants souhaitent ardemment que leurs livrets d’épargne soient mieux rémunérés, les investisseurs redoutent la hausse des taux d’intérêt. Ils voient dans une augmentation du taux de référence sans risque une menace pour la valeur de leurs investissements en obligations, actions, immobilier et matières premières. Mais cette menace est-elle bien réelle? Le lien entre les taux d’intérêt – et surtout les rendements à long terme – et les marchés susmentionnés repose avant tout sur deux éléments:

- L’attrait relatif: les investisseurs comparent en permanence les profils risque/rendement des différentes alternatives de placement. Plus les rendements absolus des titres à revenu fixe augmentent, plus ils sont perçus comme attractifs par rapport aux alternatives disponibles.

- La valorisation fondamentale: tous les revenus futurs (coupons, revenus locatifs, dividendes, bénéfices, chiffres d’affaires ou plus-values attendues) doivent être actualisés pour déterminer la valeur actuelle. Le facteur d’actualisation nécessaire à cet effet se compose du rendement sans risque et d’une prime de risque spécifique à chaque placement. Donc, plus le rendement sans risque augmente, plus le facteur d’actualisation est élevé et plus la valeur actuelle du placement diminue.

Selon nous, l’influence de ces deux facteurs est actuellement surestimée par le marché. Certes, les rendements ont enfin augmenté et semblent donc, de prime abord, nettement plus intéressants qu’il y a un an. Mais l’inflation accrue est actuellement le moteur principal de cette évolution. N’oublions pas que les obligations sont des placements nominaux. Autrement dit, l’investisseur reçoit un taux d’intérêt fixé aujourd’hui par exemple sur les 10 prochaines années (dans le cas du Bund, ce serait environ 0,14% par an au 28 février 2022), puis récupère le capital initial investi, par exemple 100 euros, au bout de 10 ans. Personne ne peut prédire quel sera le pouvoir d’achat réel de ces 100 euros en 2032. Mais alors que l’inflation s’établit à 5,1% en Allemagne et que le marché anticipe actuellement une inflation de 2,1% par an sur les 10 prochaines années, on peut s’attendre à une perte de pouvoir d’achat sensible. En bref: compte tenu de tous les facteurs pertinents, dont les anticipations d’inflation, les investissements obligataires nominaux restent, malgré la hausse récente des rendements, structurellement peu attrayants par rapport aux placements réels que sont les actions, l’immobilier ou les matières premières.

Et en théorie comme en pratique, le facteur d’actualisation ne joue pas un rôle aussi important que ce que l’on croit généralement. D’une part, la part du rendement sans risque est généralement beaucoup plus faible que celle de la prime de risque. D’autre part, les analystes comme les investisseurs ne s’intéressent pas aux variations à court terme, mais à la moyenne lissée des rendements historiques qu’ils complètent avec leurs propres anticipations. Par ailleurs, les rendements à plus long terme, pertinents pour la valorisation des placements sans date d’échéance fixe, sont nettement moins volatils que ceux à plus court terme. En effet, les effets consécutifs doivent davantage entrer en ligne de compte. À court terme, la hausse de l’inflation peut jouer un rôle prépondérant dans la hausse des rendements. Mais à plus long terme, la lutte contre l’inflation menée par les banques centrales crée un frein pour l’économie; ceci est intégré dans les rendements et lisse également les fluctuations de la juste valeur des actions et de l’immobilier.

Autant le revirement des taux d’intérêt est au centre de toutes les discussions, autant son impact sur les marchés est surévalué. D’après leurs modèles de valorisation, les analystes estiment qu’une hausse des rendements des Bunds à 10 ans à 1%, voire 2% (qui peut sembler actuellement inconcevable pour nombre d’entre nous) n’entraînera pas d’effondrement de la juste valeur des marchés actions.

En revanche, on peut tout à fait parler d’une nouvelle ère sur les marchés financiers qui modifiera durablement, au moins dans les prochaines années, l’environnement que les investisseurs, notamment en actions, ont appris à connaître et à apprécier depuis la crise financière mondiale. Il s’agit donc moins des taux d’intérêt que de l’attitude des grandes banques centrales, et plus particulièrement de la marge de manœuvre dont elles disposeront à l’avenir. Mais tout d’abord, un petit retour en arrière s’impose pour replacer les choses dans leur contexte. Jusqu’à la crise financière mondiale de 2008/2009, la Banque centrale européenne (BCE) (et avant elle, ses prédécesseurs nationaux) et la Réserve fédérale américaine avaient fait de la gestion active du taux directeur l’élément central de leur politique monétaire. Les deux établissements entendaient ainsi garantir la stabilité des prix1. La défense de la stabilité financière et la sûreté du système bancaire font également partie des mandats des banques centrales, mais n’ont pas posé problème pendant longtemps. La situation a changé avec la crise financière lorsque les participants au marché ont commencé à douter en masse de la pérennité du système financier mondial et que les banques centrales ont dû faire face à de fortes turbulences. Pour honorer leur mandat, les banques centrales ont pris toute une série de mesures spéciales sur lesquelles il leur est devenu difficile de revenir une fois le plus fort de la crise passé et qui, au fil du temps, sont devenues une composante fixe de leur arsenal monétaire. Par opposition aux instruments conventionnels déployés jusque-là, les mesures spéciales qui, à l’origine, devaient rester exceptionnelles, sont entrées au fil du temps dans le langage courant sous le nom de mesures non conventionnelles.

Dans les années qui ont suivi la crise financière, les banques centrales ont injecté des liquidités en masse pour atténuer les effets des nombreux problèmes économiques qui surgissaient au fil du temps. Le nouvel arsenal monétaire élargi s’est révélé être un véritable coffret de magie. Et les investisseurs l’ont accueilli à bras ouvert. L’envolée des cours après les crises est devenue la règle, plus rien ne semblait représenter une menace à prendre au sérieux. Le «Fed Put» était alors sur toutes les lèvres: En cas de doute, les banques centrales feront le nécessaire et les cours repartiront à la hausse. Les politiques monétaire et budgétaire ont commencé à entretenir des liaisons dangereuses. Et ce, alors que nombre des défis sortent du champ de compétences des banques centrales et qu’un financement public par les banques centrales est un sujet férocement tabou. Mais comment cette situation a-t-elle pu durer aussi longtemps? Parce que tout s’est fait sous le couvert de la stabilité des prix. Pendant des années, les taux d’inflation à travers le monde sont restés inférieurs à l’objectif visé de 2%. Les mesures non conventionnelles devaient contribuer à rapprocher l’inflation du niveau cible de 2%. Afin de ne pas devoir se défaire trop précipitamment de cette boîte à outils devenue si précieuse lorsque le seuil des 2% est atteint, les banques centrales n’ont eu de cesse de trouver de nouvelles excuses (p. ex. les anticipations d’inflation doivent désormais être ancrées près du seuil de 2% pour les années à venir) ou d’élargir et d’assouplir les objectifs de politique monétaire. C’est ainsi qu’en 2020, la Fed a introduit le «ciblage de l’inflation moyenne»2 tandis que la BCE a récemment revu sa stratégie de politique monétaire afin de pouvoir utiliser les mesures non conventionnelles de manière encore plus efficace en cas de doute.

Les investisseurs, propriétaires immobiliers et spéculateurs auraient pu continuer à profiter de ces conditions de rêve si, après toutes ces années d’injections de liquidités, l’inflation ne s’était pas brutalement envolée au-dessus du seuil de 2% en 2021. Dans un premier temps, beaucoup y ont vu un phénomène provisoire qui n’appelait aucune action immédiate. Les propos tenus par le Président de la Fed Jerome Powell lors d’une conférence de presse en juin 2020 («We’re not thinking about raising rates, we’re not even thinking about thinking about raising rates»3) sont devenus un mantra fréquemment récité. Mais depuis, la donne a changé. Si à l’automne 2021, le premier relèvement de taux n’était pas attendu avant 2023 aux États-Unis, le marché prévoit désormais jusqu’à sept relèvements de taux sur la seule année 2022. L’inflation tant attendue s’est avérée bien plus persistante, forte et généralisée que prévu. Par ailleurs, les pénuries de travailleurs et de main-d’œuvre qualifiée (ouvriers comme cadres) risquent d’engendrer une spirale salaires-prix qui pourrait ancrer l’inflation à des niveaux bien supérieurs à 2% dans les prochaines années. Fait aggravant supplémentaire, certains changements structurels et facteurs exceptionnels, sur lesquels les banques centrales n’ont globalement pas de prise, ne plaident pas en faveur d’un retour prochain de l’inflation en dessous du seuil de 2%.

L’inflation durablement élevée dans le contexte du plein-emploi actuel contraint les investisseurs à dresser un constat simple, mais cruel: le coffret de magie des banques centrales qui a rendu de si beaux services à la quasi-totalité des classes d’actifs au cours de ces 13 dernières années devra prochainement être mis au placard aux côtés du «Fed Put», tout aussi apprécié des investisseurs. Dans le contexte actuel, les mandats des banques centrales ne peuvent tout simplement plus délivrer les généreuses aides du passé. Les participants au marché vont devoir réapprendre à faire face aux baisses de cours. L’ange gardien auquel ils s’étaient habitués ne sera plus là au prochain coup dur. C’est là le véritable changement auquel les investisseurs vont devoir se préparer. Peu importe si le revirement des taux d’intérêt se concrétise ou soit – une fois de plus – reporté.