L’équation de l’économie mondiale a changé en termes de commerce international, de partage du monde, de taux d’endettement et de coopération politique.

Au premier semestre 2008, l’économie des pays développés connaissait une croissance robuste en dépit des premiers craquements entendus depuis l’été précédent. C’était il y a dix ans. Depuis la dynamique de l’économie mondiale a changé en profondeur modifiant les sources d’impulsion et les modes d’ajustement notamment dans les pays développés.

On pourrait relever de nombreuses différences mais aujourd’hui j’en ai retenu quatre qui me paraissent pertinentes pour comprendre la nouvelle équation de l’économie globale.

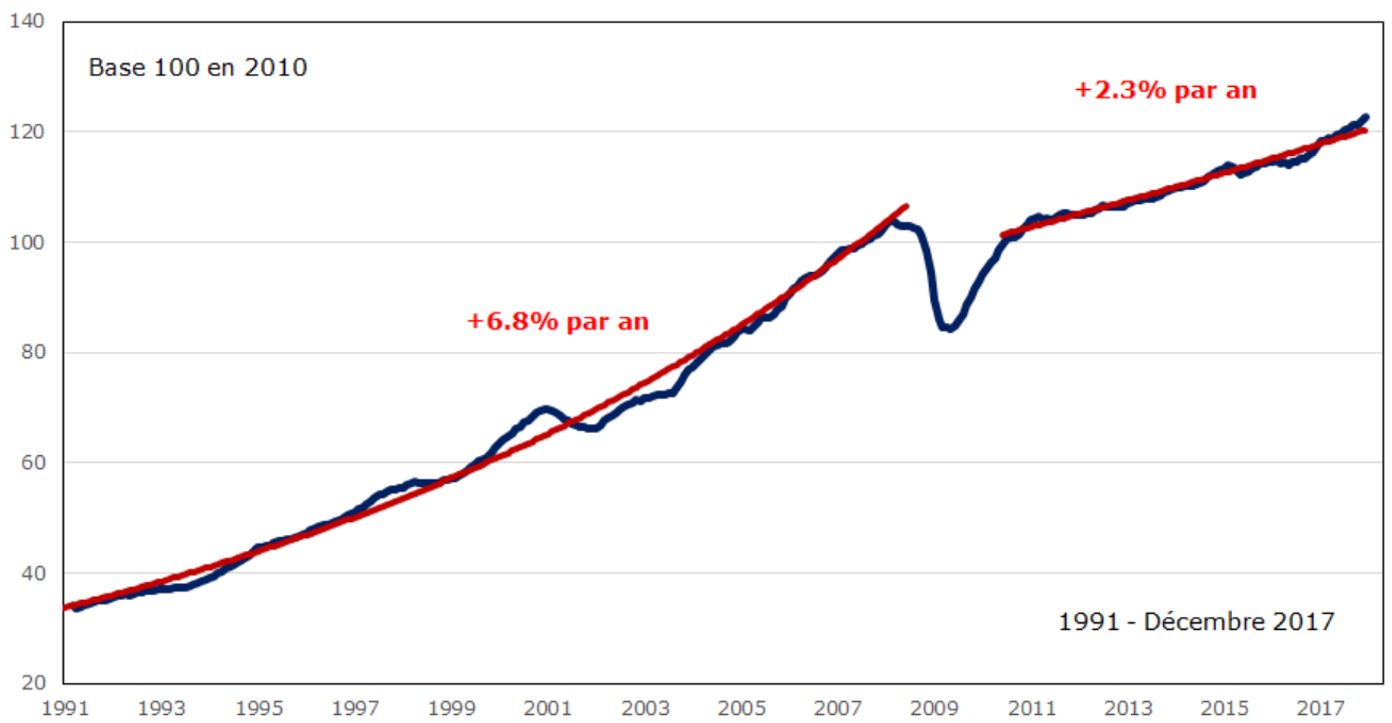

1. Le commerce mondial n’a plus la même allure

Le commerce mondial n’a plus du tout la même allure qu’avant la crise de 2008. Auparavant, il fluctuait assez largement autour d’une tendance estimée à 6,8% par an en volume. Cela créait au sein de chaque économie une source d’impulsion forte et était de ce fait un soutien à la croissance de l’activité. Il y avait une dynamique vertueuse entre les échanges et l’activité.

Depuis 2011, il fluctue peu et sa tendance est désormais de 2,3%. La rupture de 2011 est à attribuer aux politiques d’austérité notamment celles mises en œuvre en Europe. Désormais, l’impulsion à attendre du reste du monde n’est plus du tout du même type que ce qui était constaté auparavant. Pour l’Europe ce changement est important car par le passé l’Europe attendait que le monde aille mieux pour aller mieux. C’est pour cela qu’il y avait systématiquement un décalage temporel dans le cycle entre les USA qui rebondissaient très fort après un choc négatif et l’Europe qui paraissait toujours un peu en retard.

La tendance plus réduite une croissance globale moindre et aussi un mode de fonctionnement différent du commerce mondial. Les pays développés ont une contribution moins marquée parce que leur dynamique industrielle est moins forte. Une telle configuration implique la nécessité de trouver des sources nouvelles pour créer une impulsion sur l’activité.

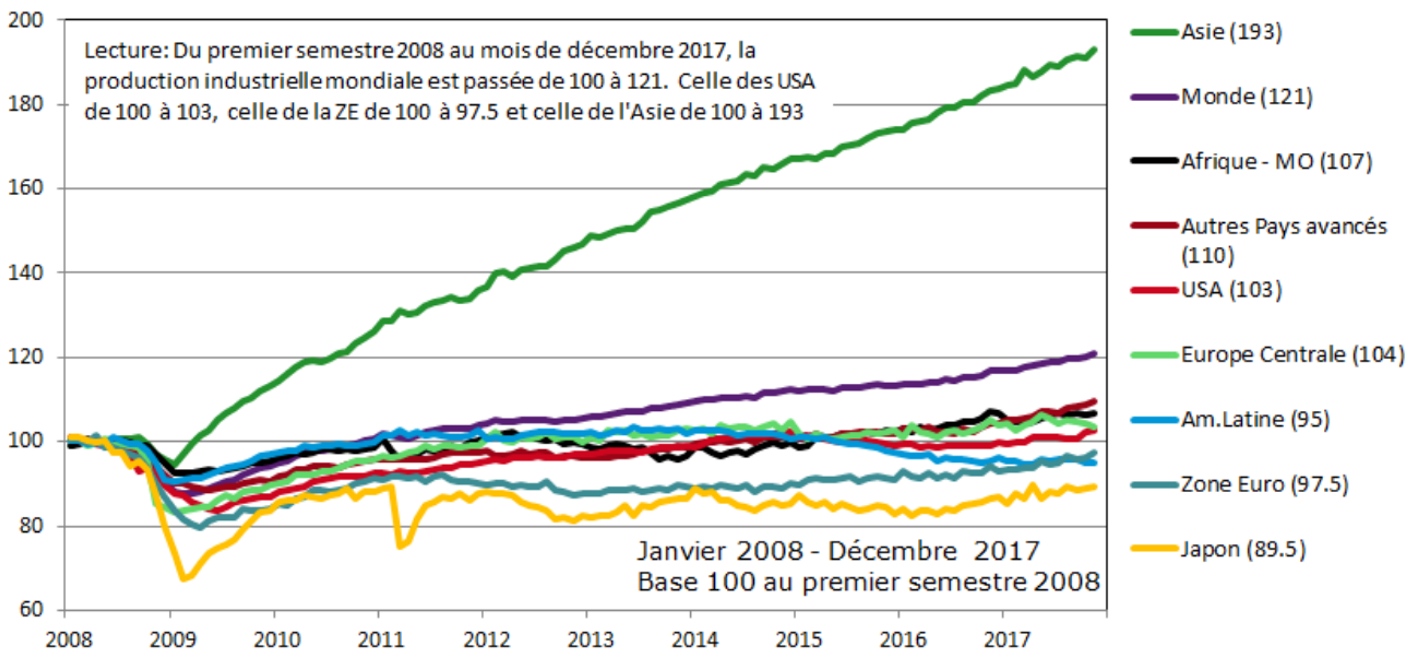

2. Un partage du monde qui n’est plus le même

Pour bien appréhender la dynamique globale et la raison pour laquelle le commerce mondial est plus faible il faut noter que les pays développés, depuis 10 ans, n’ont plus une contribution positive à la croissance de l’activité industrielle mondiale, au cœur des échanges mondiaux. En revanche, l’Asie joue ce rôle de façon spectaculaire.

Sur le graphique, la production mondiale a progressé de 21% entre 2008 et la fin 2017. Mais de seulement 3% aux USA contre 93% en Asie hors Japon.

Cette rupture dans la dynamique manufacturière suggère que la source de croissance de l’économie, celle susceptible d’engendrer des gains de productivité et de disposer ainsi d’un avantage comparatif fort et durable est désormais en Asie. Elle n’est plus ni en Europe, ni aux USA.

En France cela se traduit par un comportement où l’on privilégie les secteurs que l’on ne peut pas brader. Le gouvernement vient de définir des secteurs stratégiques ce qui traduit une attitude défensive face à un monde qui évolue vite et dans lequel on s’arc-boute sur les éléments qui paraissent indispensables dans la durée.

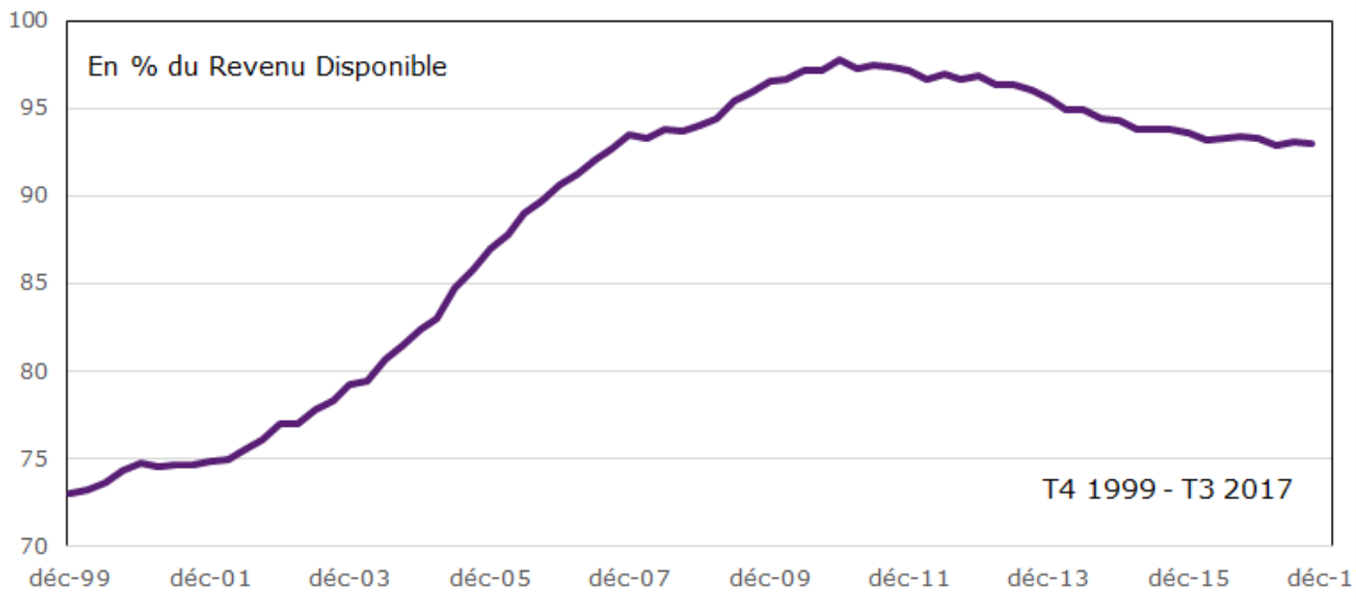

3. Un taux d’endettement des ménages qui reste fort

La crise avait été causée par la hausse de l’endettement des ménages notamment pour acheter des actifs immobiliers. Lorsque l’on regarde la zone Euro on s’aperçoit que ce taux d’endettement n’a pas fondamentalement reculé tout au long des 10 dernières années. Si je reprends les données de la Banque de France il a progressé vivement du début de la zone Euro à 2010 passant de 73% du revenu disponible à 97.8%. Il est au troisième trimestre 2017 à 93%. C’est un peu en dessous du point haut de 2010. Cependant, un tel niveau ne permet pas de disposer d’un levier fort pour un endettement supplémentaire comme cela avait été le cas dans la première partie des années 2000. Comme les gains de productivité sont réduits, on ne peut pas anticiper de fortes augmentations des revenus. C’est une dynamique qui nourrit potentiellement la thématique de la stagnation séculaire. Le profil de la consommation restera donc très dépendant de l’évolution de la masse salariale c’est-à-dire du produit entre nombre d’emplois et salaires. Comme les salaires évoluent peu alors c’est la dynamique de l’emploi qui sera essentielle. C’est cette logique que l’on a constaté au Royaume Uni. Les jobs sont abondants mais peu payés. Ce n’est pas réjouissant surtout au Royaume Uni où cela a permis malgré tout aux ménages de s’endetter un peu plus. Une dynamisation plus forte de la demande interne sera forcément capée par cet endettement qui reste excessif.

4. L’équilibre politique global n’est plus spontanément coopératif

Avant la crise, la perception était que l’équilibre politique était plutôt coopératif. Chaque pays avait son rôle à jouer dans un cadre globalisé. Chacun avait le sentiment de gagner à la coopération.

Les évolutions récentes dans la dynamique de l’activité comme je l’évoquais plus haut à propos de la production industrielle changent cette perception. Les salariés les moins bien payés dans les pays développés ont eu le sentiment de se faire rattraper par des salariés de pays émergents dont la croissance est désormais beaucoup plus rapide que celle des pays développés. L’arrivée de Donald Trump à la Maison Blanche et le vote sur le Brexit au Royaume Uni ont validé la possibilité d’un équilibre différent de celui qui prévalait avant la crise. L’Amérique est devenue imprévisible s’éloignant progressivement de l’Europe et les britanniques sont à la recherche de vieilles chimères. Il n’empêche que l’effet d’entrainement est fort, on le voit notamment en Pologne et dans de nombreux pays d’Europe centrale. La Chine se démarque aussi en développant la dynamique « Belt and Road » dont la finalité est de créer un cadre et un réseau d’échanges commerciaux aux bénéfices de la Chine. Cette situation doit permettre à la zone Euro et à l’Europe de retrouver davantage de poids dans ce nouvel équilibre politique.

Les changements sont considérables depuis 10 ans. L’économie globale ne crée plus les mêmes impulsions soit par le commerce mondial soit par les gains de productivité. En outre, la baisse du pouvoir de négociation des salariés n’engendre plus de dérives nominales permettant ainsi la mise en place de politiques monétaires durablement plus accommodantes pour compenser ces ruptures. Cela implique que la normalisation des stratégies monétaires sans amélioration des fondamentaux (échanges et productivité) ne sera pas la solution ultime pour témoigner d’un retour à la normale. Les gains de productivité insuffisants sont la vraie difficulté des économies occidentales car cela ne permet pas de retrouver des marges de manœuvre dans la gestion de l’économie. C’est à cette reconquête qu’il faut s’atteler. La dynamique des innovations doit y aider mais cela n’est qu’une condition nécessaire s’il n’y a pas de volonté collective de le faire.