Lorsque j’ai commencé à travailler dans la gestion d’actifs, la principale raison d’investir dans les obligations était la recherche de capitalisation des revenus composés. Après des années de volatilité des prix et de rendements déformés par l’intervention des banques centrales, nous sommes revenus à ce mantra élémentaire. Actuellement, c’est le revenu qui règne en maître. Bien entendu, il convient d’être attentif à l’évolution des attentes en matière de taux d’intérêt, aux décisions politiques surprises ou aux changements de l’environnement du crédit. Mais des taux d’intérêt plus élevés, et se maintenant plus longtemps à ce niveau, ont profité aux obligations. Les obligations plus anciennes, approchant de leur échéance, sont en voie d’atteindre la parité, tandis que les nouvelles obligations ont des coupons plus élevés. La combinaison de ces facteurs fait que le segment des revenus fixes est bien plus attrayant.

Voici l’été

Il convient de noter qu’à l’approche des vacances d’été dans l’hémisphère nord, les marchés présentent une moindre volatilité, et les rendements sont en grande partie dominés par les revenus. Et de fait, au cours de ces derniers mois, le rapport entre le portage (ou le revenu) et la volatilité a augmenté en raison de la hausse des revenus - en particulier sur les marchés à revenu fixe - et d'une volatilité plus faible. Cette situation reflète le caractère favorable de la toile de fond macroéconomique et la confiance croissante dans un scénario d’atterrissage en douceur dans lequel l’inflation continue à reculer sans qu’il ne faille passer par une récession.

Des coupons plus élevés

Sur les marchés à revenu fixe, le rendement des revenus a lentement progressé, à l’image du montant des coupons, ajusté en fonction des taux d’intérêt élevés depuis le début du cycle de resserrement monétaire, en 2022. Les indices représentatifs des obligations de crédit d’entreprise révèlent que le coupon moyen des obligations de qualité supérieure en dollars américains a augmenté de 65 à 70 points de base (pb) depuis le début du mois de mars 2022. Les augmentations équivalentes sont de 100 pb pour le marché des obligations de première qualité en euros, de 40 à 50 pb pour la livre sterling et de 60 à 100 pb pour les marchés des obligations à haut rendement en dollars américains et en euros. Sur le marché actuel de l’euro, environ 25% des émissions d’entreprises en circulation ont un coupon d’un montant inférieur à 2% et 22% ont un coupon d’un montant supérieur au rendement moyen actuel de 3,8%. En mars 2020, 70% des obligations en circulation avaient un coupon d’un montant inférieur à 2%. Si les taux directeurs restent élevés pour une plus longue période, la valeur des coupons du marché augmentera, ce qui se traduira par des revenus plus importants pour les investisseurs.

Revenu supérieur

Au cours des 12 derniers mois, le rendement du crédit américain de première qualité se montait à 4,6% (selon les données de l’indice obligataire ICE communiquées par Bloomberg). Pour le marché de l’euro, il était de 2,4% et pour la livre sterling, de 4,8%. À titre de comparaison: en 2020, les rendements respectifs étaient de 3,8%, 1,6% et 3,7%. En outre, la volatilité s’est réduite. Les rendements des titres à revenu fixe sont plus stables, plus axés sur les revenus et en hausse. Si le resserrement monétaire a constitué un problème majeur pour les obligations, occasionnant le pire marché baissier depuis des générations, le fait que les banques centrales aient maintenu les taux à leur niveau le plus élevé pendant une aussi longue période leur a été bénéfique.

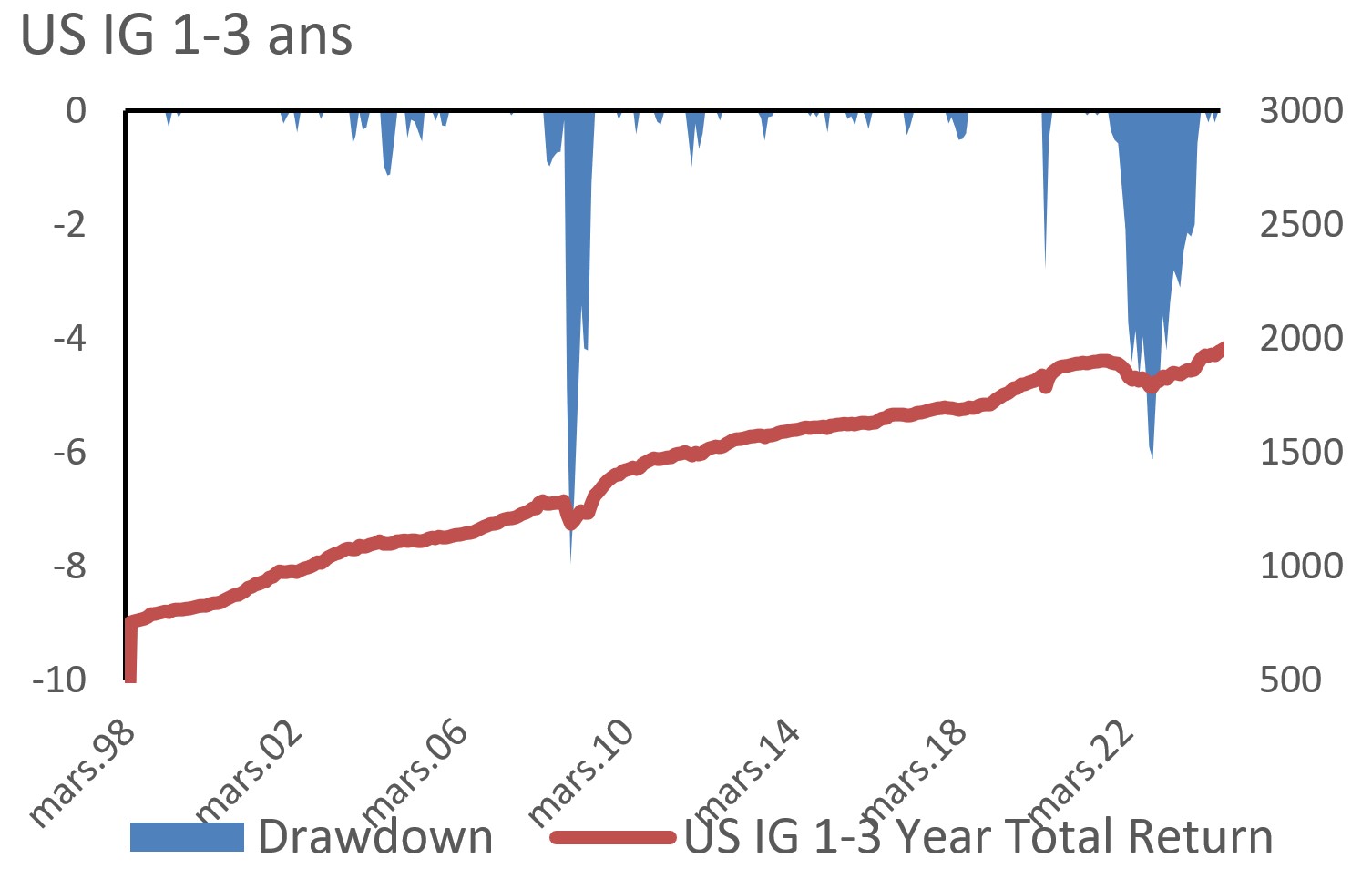

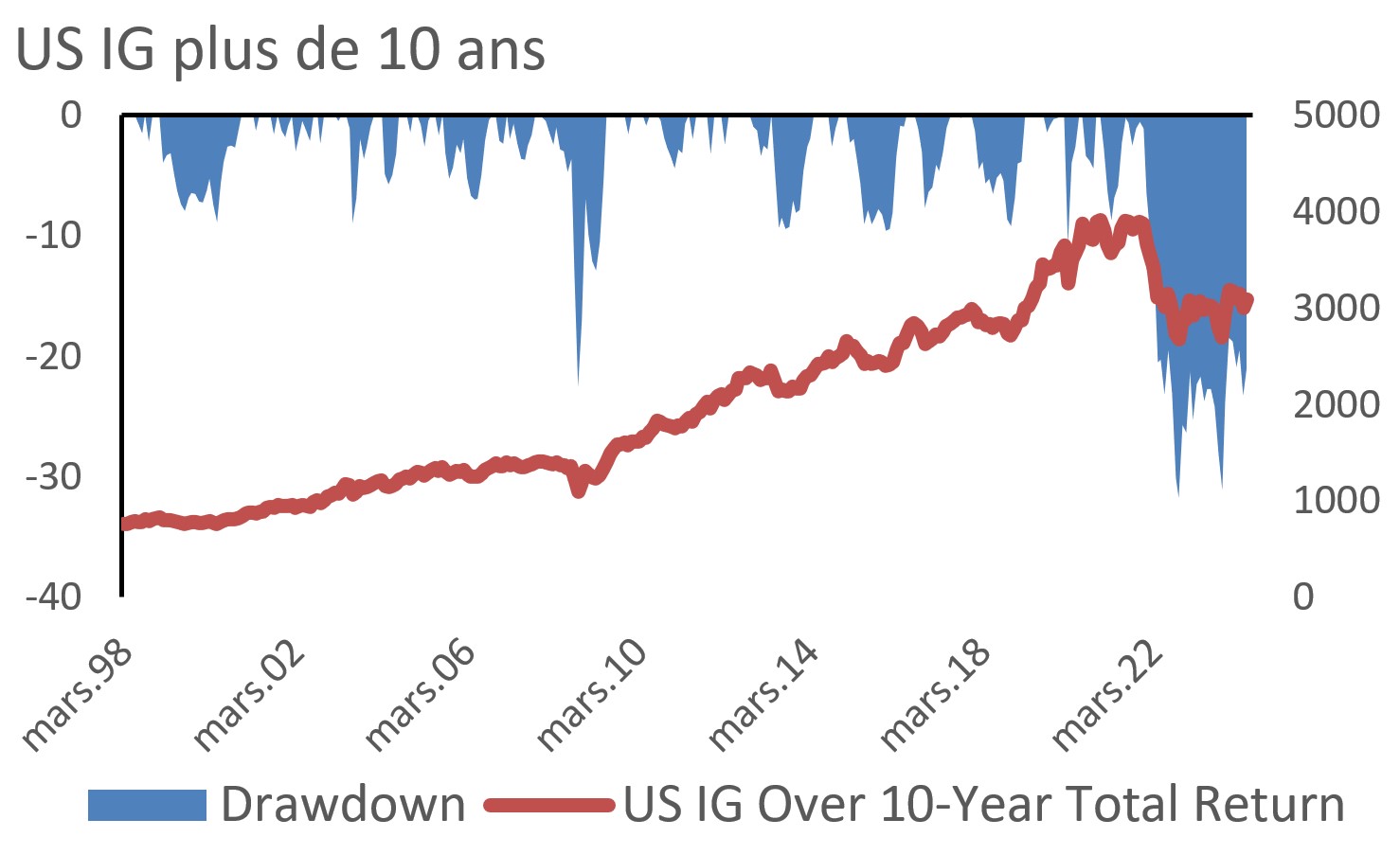

Les rendements se reprennent après le choc de 2022

Les rendements des titres à revenu fixe se relèvent. Pour les prix du marché, l’année 2022 a toutefois été un tel choc que des pans entiers se trouvent encore en zone négative. Les obligations à duration longue en constituent l’exemple le plus marquant. En revanche, les stratégies à duration courte ont retrouvé leur valeur de marché. Les graphiques ci-dessous en sont une illustration. Ils montrent l’évolution de l’indice américain du crédit de première qualité pour les échéances de un à trois ans, d’une part, et de plus de dix ans, d’autre part.

Sources des deux graphiques: Bloomberg; AXA IM

Verrouillage

Les obligations émises avant que la Réserve fédérale (Fed) ne commence à relever ses taux directeurs seront pour la plupart remboursées au pair et verront donc leurs prix augmenter, et celles émises depuis lors ont des coupons plus élevés. Cet état des faits signifie que dans un avenir proche, les rendements des titres à revenu fixe devraient rester positifs. Pour les investisseurs institutionnels qui privilégient une approche d’achat et de maintien pour faire correspondre les flux de trésorerie des obligations à leurs engagements, cela fait des années que le marché n’a pas été aussi propice. Les émissions ont été nombreuses sur la plupart des marchés du crédit aux entreprises en 2024, offrant aux investisseurs de nombreuses possibilités de verrouiller les rendements.

Risques découlant plutôt des écarts que de la politique monétaire

Qu’est-ce qui pourrait mal tourner? Pour l’heure, nous pouvons écarter la possibilité de relèvements de taux. Par le biais de la Banque centrale européenne, de la Banque nationale suisse et de la Riksbank suédoise, l’Europe a déjà entamé son cycle d’assouplissement. La Fed et la Banque d’Angleterre ne devraient pas tarder à leur emboîter le pas. Les craintes d’un nouveau relèvement des taux directeurs, encore réelles ce printemps, se sont du moins dissipées. Des taux d’intérêt plus bas sont bloqués sur les marchés à terme.

Tous les regards sont tournés vers Paris

Pour les marchés obligataires, l’Europe représente un risque majeur à courte échéance. L’incertitude qui règne à propos de la trajectoire budgétaire de la France - en raison de la situation politique actuelle - a déjà conduit à une augmentation des rendements des obligations d’État françaises par rapport aux rendements allemands. La pression provenant des marchés et des institutions européennes pourrait finalement avoir un effet modérateur sur les propositions de politique monétaire actuellement discutées dans le cadre de la campagne électorale, mais les fossés risquent de se creuser davantage si les marchés ont le sentiment qu’un nouveau gouvernement pourrait tenter de mettre en œuvre des baisses d’impôts ou d’augmenter les dépenses budgétaires, ce qui entraînerait le déficit public français dans la mauvaise direction.

Un point de vue plus optimiste prévoit que la cohabitation qui s’installera en France après les prochaines élections à l’Assemblée nationale atténuera les propositions les plus radicales. Le spectre de ce qui est arrivé aux marchés britanniques en septembre 2022, lorsque le Premier ministre de l’époque, Liz Truss, a voulu appliquer un budget d’inspiration populiste, est encore présent à l’esprit des responsables politiques français. Si tel est le cas, toute propagation à d’autres marchés d’obligations d’État européennes ou aux marchés du crédit pourrait constituer des opportunités d’achat durant l’été.

Le crédit semble bien se porter

L’autre risque est que nous entrions dans une période de détérioration généralisée du crédit. Depuis un certain temps, on constate aux États-Unis une augmentation des impayés dans des domaines tels que le crédit à la consommation renouvelable et les cartes de crédit, alors que les problèmes en lien avec l’immobilier commercial sont déjà bien connus. On a également enregistré des situations de crise dans le segment du haut rendement, mais jusqu’à présent, il s’agissait de cas isolés. Cependant, si les données économiques continuent d’indiquer un affaiblissement et qu’un atterrissage plus difficile se dessine plus clairement, les voyants de risque de crédit commenceront à clignoter, avec des écarts sur les obligations de trésorerie et les indices de swaps de défaut de crédit qui s’élargiront.

Si le rapport entre portage et volatilité est actuellement très favorable, il est fort probable qu’il se détériorera en raison d’une plus grande volatilité des écarts de crédit due aux inquiétudes concernant l’affaiblissement des perspectives économiques, au ralentissement du cycle des bénéfices des entreprises ou à l’accroissement de l’incertitude politique. La bonne nouvelle est rien de tout cela est évident à l’heure actuelle. Les marchés d’actions continuent d’afficher de bonnes performances - même s’ils sont dominés par les valeurs technologiques - et la demande de crédit reste extrêmement forte. Le redressement des rendements des titres à revenu fixe devrait se poursuivre.

Voici l’été (2)

L’Euro 2024 semble incroyablement ouvert. Jusqu’à présent, l’Espagne est la seule équipe à avoir remporté tous ses matches de la phase de poules, et des équipes comme la France, les Pays-Bas, l’Italie et l’Angleterre ont été loin d’être convaincantes. Les matches à élimination directe peuvent être très différents - et je suis sûr qu’ils le seront. Mais le tournoi a offert un spectacle divertissant et les supporters ont été formidables. La suite du Championnat d’Europe de football, le début de la quinzaine de Wimbledon la semaine prochaine, puis les Jeux olympiques pourraient constituer des raisons supplémentaires pour que les marchés restent calmes jusqu’en septembre. Et bien que les performances passées ne garantissent pas les performances futures, il est peut-être intéressant de noter qu’au cours de 15 des 20 dernières années, l’indice MSCI World a enregistré une performance positive au mois de juillet.