Si je vous proposais un fonds ESG fortement exposé à des entreprises dont la consommation énergétique a augmenté à un taux de croissance annuel composé (TCAC) moyen de 24% et dont les émissions de CO₂ ont crû de plus de 20% TCAC sur une période de 10 ans, vous penseriez que j’ai perdu la tête. Mais si je vous disais ensuite que c’est le cas de milliers de fonds ESG?

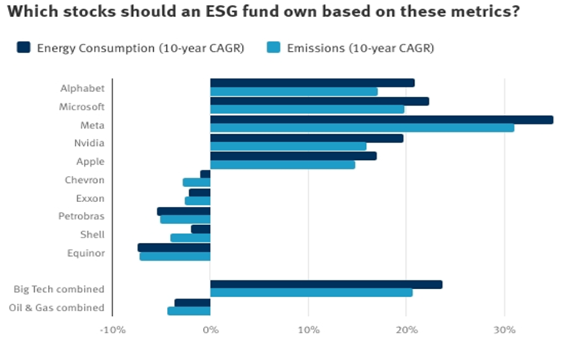

Les entreprises sous-jacentes sont, bien sûr, les géants de la tech – Alphabet, Microsoft, Meta, Apple et Nvidia – les chouchous de l’ESG qui, sous prétexte de résoudre les problèmes du monde grâce à la technologie et à l’IA, dévorent les ressources de la planète plus vite que bien des nations.

On les retrouve dans plus de 3200 fonds ESG – en grande partie grâce à leurs scores ESG moyens de 21,3 (Moyen) selon Sustainalytics et leurs notes A attribuées par MSCI. Avec l’accélération des investissements en IA – Capital IQ estime que les 10 plus grandes entreprises du S&P 500 représenteront 69% des dépenses d’investissement au cours des 12 prochains mois – ces taux de croissance devraient encore augmenter. Et ne parlons même pas de la consommation d’eau et des impacts sur les communautés locales liés aux centres de données. La tragédie imminente des biens communs devient un éléphant de plus en plus gênant dans la pièce.

Changeons de scénario. Et si je vous proposais un fonds ESG composé d’entreprises ayant réduit leur consommation énergétique moyenne de plus de 3% TCAC et leurs émissions de plus de 4,3% TCAC au cours de la dernière décennie? Peut-être seriez-vous intrigué?

Ou peut-être me montreriez-vous la porte en apprenant qu’il s’agit de Chevron, Exxon, Petrobras, Shell et Equinor. Ces entreprises figurent dans 915 fonds ESG et présentent un score moyen de risque ESG nominal bien plus élevé de 39,2 (presque Sévère) selon Sustainalytics, mais sont curieusement notées entre BBB et A par MSCI.

Pourtant, une promesse clé des partisans de l’ESG axé sur les résultats est la réduction des émissions, et ces entreprises le démontrent clairement.

Source: SKAGEN Funds. Données de 2014/15 à 2024/25. Emissions: Scope 1 + 2 (basées sur la localisation).

Vision tunnelisée

Il semble que les fonds ESG souffrent d’une perte de vision périphérique des deux côtés – ignorant des facteurs centraux mais plus analytiques dans chaque cas. Bien que les pratiques varient considérablement, plusieurs grandes entreprises technologiques disposent de programmes d’approvisionnement en énergie renouvelable assez crédibles. En tant qu’investisseur – et nous détenons Alphabet et Microsoft dans nos fonds – ce n’est pas ce qui m’inquiète le plus quand vos besoins énergétiques ont augmenté de 24% chaque année pendant une décennie, avec des volumes comparables à ceux d’un Etat-nation. Connaissant l’état des réseaux – notamment en Amérique du Nord – notre attention se porte sur la provenance de cette énergie et sur la manière dont ces entreprises l’obtiendront de manière fiable, sécurisée et rentable.

Les révisions proposées par le Greenhouse Gas Protocol à la méthodologie de comptabilisation du scope 2 semblent aller dans ce sens. Utiliser des certificats douteux pour revendiquer une énergie 100% renouvelable (zéro tonne d’émissions scope 2 basées sur le marché) entraîne des écarts significatifs entre les méthodologies basées sur la localisation et celles basées sur le marché, et peut détourner l’attention des investisseurs des dépendances sous-jacentes au réseau et à la production de base de l’entreprise concernée.

Les approches basées sur la localisation indiquent l’intensité en CO₂ de l’électricité ou de l’énergie réellement reçue, tandis que celles basées sur le marché montrent l’intensité en CO₂ de l’énergie achetée – qui, dans de nombreux cas, sont en réalité des compensations. C’est ce que le Greenhouse Gas Protocol tente de corriger en imposant une correspondance réseau 24/7 pour la comptabilisation du scope 2 basé sur le marché.

En parallèle, certains risques ESG évidents persistent dans certaines entreprises pétrolières et gazières, pouvant représenter des menaces financières importantes, telles que des litiges ou des impacts sur la biodiversité. Aucune entreprise n’est parfaite, mais peu sont également irrévocablement «mauvaises».

Attendez, tout est interconnecté?

Les deux exemples forment une synthèse utile lorsqu’ils sont pris ensemble; ils sont interconnectés et illustrent la chaîne de valeur des marchés de l’énergie. Certes, les émissions scope 3 des entreprises pétrolières et gazières intégrées sont significatives – mais elles sont aussi le symptôme de la demande insatiable des clients comme les géants de la tech.

En termes comptables, les entreprises pétrolières et gazières sont essentiellement de mauvaises banques pour les émissions scope 3. Ou, en termes simples, elles montrent combien de «drogues» un dealer a vendues à ses clients, qui comptabilisent ensuite leurs propres doses individuelles. Doit-on blâmer le fournisseur ou l’utilisateur? Faut-il blâmer quelqu’un? Dans tous les cas, il semble que les cadres de matérialité doivent être révisés pour prendre en compte les risques climatiques représentant des inconnues connues – des choses que l’on sait vraies, même si on préfère les ignorer.