La diplomatie prend du temps. Ce constat a également été fait sur le marché de la volatilité des monnaies.

Le sujet du «conflit commercial» nous occupe maintenant depuis le 22 janvier 2018. C’est ce jour-là que l’administration américaine a annoncé les premières sanctions douanières. Aujourd’hui, cela fait donc précisément 316 jours ouvrés que tous les cambistes s’inquiètent du flot des nouvelles qui en découle, des potentiels effets économiques et des fluctuations des taux de change à attendre.

Les premières sanctions douanières étaient surtout dirigées contre la Chine. Un accord final devrait être trouvé au plus tôt le 17 mai 2019, et plus rien ne s’opposerait alors à une rencontre officielle des présidents Donald Trump et Xi Jinping pour sceller l’accord commercial en juin.

Mais outre la Chine, les autres partenaires commerciaux des États-Unis aussi ont été mis sur la sellette. Les accords commerciaux renégociés sont: l’accord Canada–États-Unis–Mexique (USMCA) et le nouvel accord commercial entre les États-Unis et la Corée du Sud (KORUS).

Le Japon et les États-Unis s’étaient entendus dès le mois de septembre 2018 pour entamer des discussions commerciales. On attend toutefois la conclusion des négociations avec la Chine avant de commencer les discussions avec le Japon.

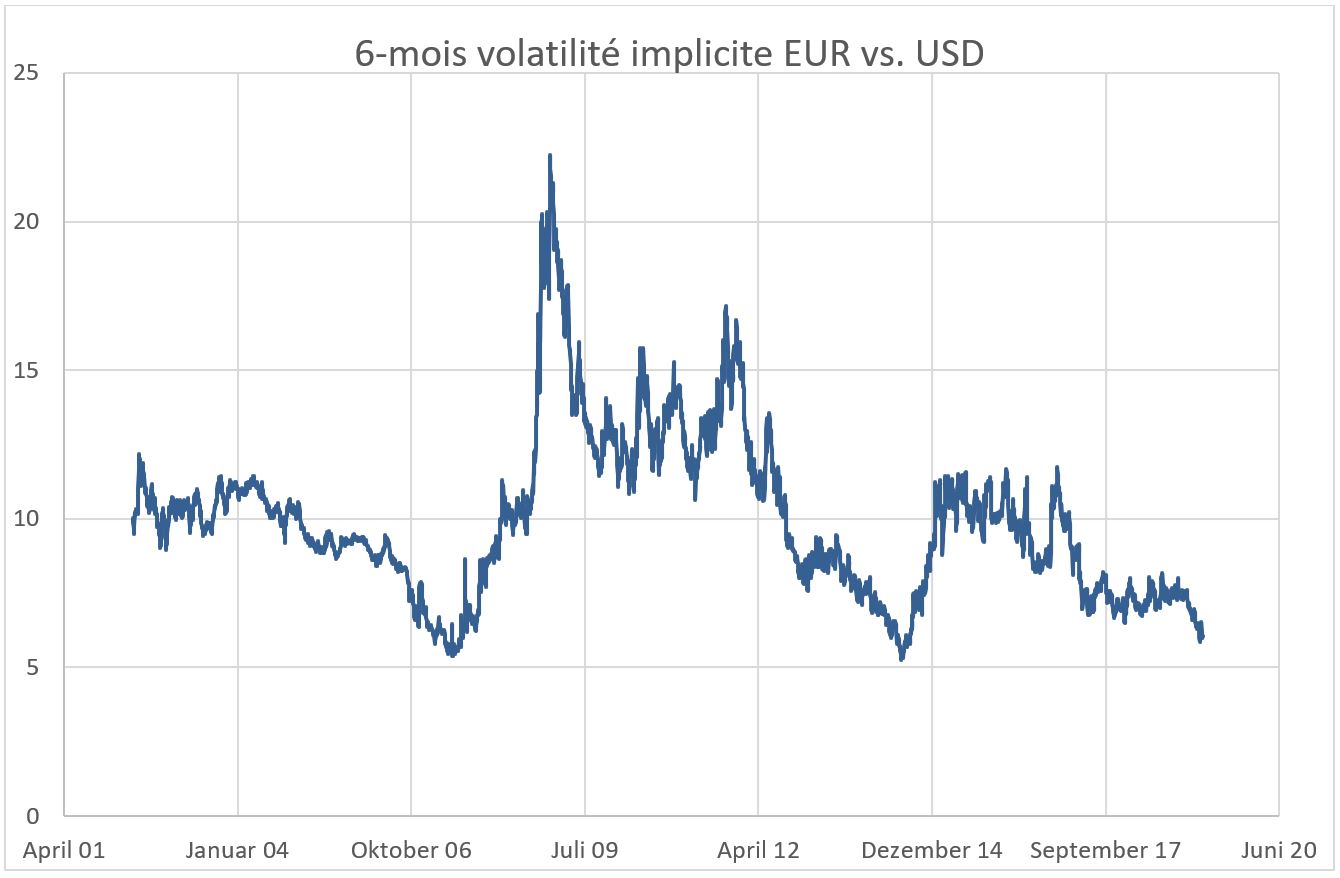

dans le prix et attendue par le marché, a fortement baissé.

Tandis que les sanctions douanières américaines menacent les importations automobiles, telle une épée de Damoclès suspendue au-dessus du vieux continent, il est impossible de prévoir quand la Commission européenne pourra assurer la sécurité dans ce domaine en concluant un accord commercial. Une seule chose est sûre: la Commission doit quitter ses fonctions le 31 octobre 2019. En effet, le mandat de cette commission est en principe renouvelé tous les cinq ans après les élections européennes. L’échéance initiale est également dépassée concernant les négociations autour du Brexit. Ainsi, Theresa May, Premier ministre britannique, a demandé un report de la date du Brexit au 30 juin au président du Conseil européen, Donald Tusk. On souhaiterait toutefois se séparer avec un accord ratifié avant le 23 mai afin de pouvoir se préparer aux élections européennes en cas de rejet.

La diplomatie prend du temps. Ce constat a également été fait sur le marché de la volatilité des monnaies. La volatilité mesure la marge de fluctuation d’une monnaie. La volatilité implicite, soit la fluctuation intégrée dans le prix et attendue par le marché, a fortement baissé. Si l’on examine les deux décennies d’existence de l’euro qui se sont écoulées, on le remarque sur le cours de change de l’euro en dollar près des points bas qui se sont produits seulement deux fois dans l’histoire.

Une volatilité plus faible est à prévoir également en raison du caractère juridiquement contraignant des accords commerciaux USMCA et KORUS. Les annonces qu’ils ne seraient qu’un projet pour tous les autres accords commerciaux avec les États-Unis ont suivi. Ainsi, il est devenu plus difficile de dévaluer sa propre monnaie à un niveau qui accorde des avantages dans un accord commercial fermé. Si les deux parties recherchent la stabilité, l’évaluation du marché prévoyant une volatilité plus faible s’avère également exacte.

Et enfin, les banques centrales fournissent également une contribution. En effet, la situation économique générale est fortement assombrie par l’atmosphère tendue par les effets potentiels de la politique douanière des États-Unis sur le commerce mondial et les industries nationales. Ainsi, l’Organisation mondiale du commerce a corrigé cette année ses prévisions de croissance à la baisse, de 3,7 à 2,6%.

Cette tendance contraire générale donne à toutes les banques centrales une bonne raison de se positionner effectivement et peut-être même préventivement en soutien avec leur politique monétaire. Actuellement, seule la banque centrale norvégienne envisage un relèvement de taux cette année. Ainsi, le haut niveau d’incertitude pour les acteurs du marché qui résulte des répercussions du conflit commercial est actuellement compensé par la perspective du maintien d’une politique monétaire expansive. Les marges de fluctuation continuent donc de diminuer. À moyen terme, nous ne prévoyons pas de renversement de cette tendance.

sont le prochain événement politique.

Le «conflit commercial» prend beaucoup plus de temps que prévu. Tant que Donald Trump est considéré comme un leader et continue d’exercer une pression, cela plaît à son électorat pour une réélection en 2020. Dans l’intervalle, il peut se servir des données économiques très solides. Le marché des actions américain a progressé d’environ 20% depuis le début de l’année. Il faut compter sur le fait que Donald Trump soit plus pressé d’agir si l’ambiance sur les marchés des actions américain change ou si les données économiques devenaient une cause d’inquiétude.

Les élections au Parlement européen en mai sont le prochain événement politique. Pour le marché des devises, le résultat le plus intéressant des élections sera la nomination du nouveau président de la Commission européenne en octobre, fonction qui reste occupée par Jean-Claude Juncker pour l’instant. Si ce poste est occupé par un Allemand, la succession du président de la BCE Mario Draghi ne pourra probablement pas être prise par un Allemand également. Étant donné que la chancelière allemande Angela Merkel soutient Manfred Weber, ou est elle-même en discussion pour prendre la tête de la Commission européenne, cela exclurait le président de la Bundesbank Jens Weidmann, qui critique la politique monétaire de Mario Draghi. Du point de vue politique, cette éventualité indique actuellement une poursuite de la politique monétaire accommodante et de soutien. Par conséquent, l’euro reste faible face au dollar.