Les placements dans les pays émergents gagnent en importance car les pays développés affichent des rapports endettement/PIB relativement élevés et des taux de croissance plus faibles.

De nombreux investisseurs institutionnels sont déjà investis dans les obligations des marchés émergents libellées en monnaie forte – souvent en mettant l’accent sur les emprunts d’État. Ces dernières années, les obligations d’entreprise des marchés émergents se sont développées comme une classe d’actifs à part entière, ouvrant un accès potentiellement lucratif aux marchés des pays émergents. Ils devraient donc figurer dans tout portefeuille global diversifié, explique Claudia von Waldkirch, gérant de fonds au Credit Suisse.

Au cours des vingt dernières années, les pays émergents ont mis en œuvre des réformes économiques et structurelles fondamentales. Leur part dans le produit intérieur brut (PIB) mondial s’élève déjà à plus de 50% et, selon le Fonds monétaire international (FMI), elle continuera à progresser dans les années à venir. Les placements dans les pays émergents gagnent en importance car les pays développés affichent des rapports endettement/PIB relativement élevés et des taux de croissance plus faibles.

Parallèlement à l’évolution économique, les pays émergents ont également développé leurs marchés financiers, en particulier en ce qui concerne les obligations d’entreprise. Grâce à leur croissance rapide et à une acceptation grandissante parmi les investisseurs, ce segment est aujourd’hui considéré comme une classe d’actifs autonome, diversifiée et à fort potentiel. Par rapport aux emprunts d’État, les obligations d’entreprise offrent un univers de placement plus étendu du fait de la grande diversification entre pays, secteurs et émetteurs, ainsi qu’une très faible duration.

La maturité de la classe d’actifs et la meilleure diversification ont contribué de façon significative à l’atténuation des risques. Depuis 2010, les obligations d’entreprise des marchés émergents ont généré une solide performance absolue: le rendement annualisé s’élève à +5,8% (en USD, JP Morgan CEMBI Broad Diversified (31.12.2021)). Cela vaut également pour les titres de qualité (investment grade), qui affichent un rendement annualisé de +5,4%.

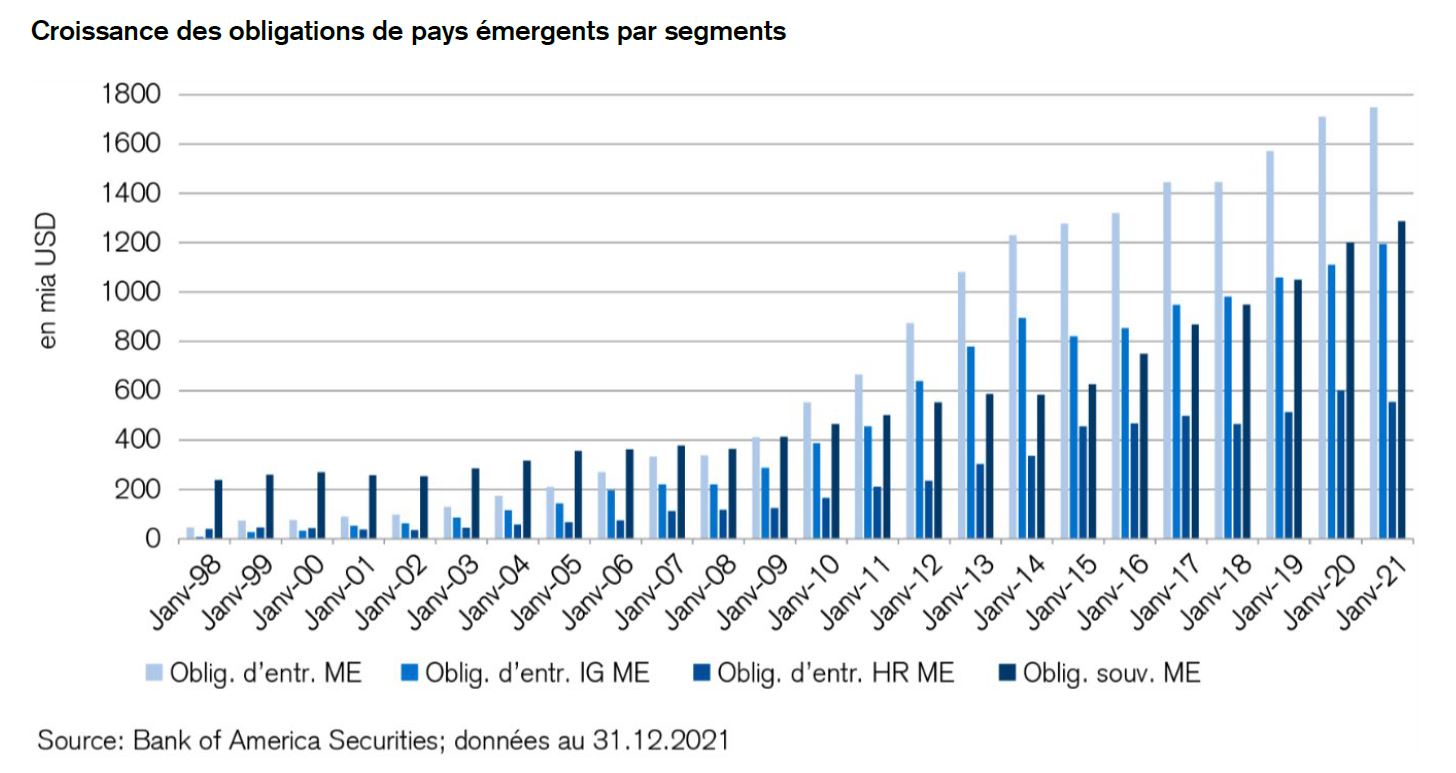

Au cours des dix dernières années, le marché des obligations d’entreprise des pays émergents a crû de 11% chaque année (Bank of America Securities (31.12.2021)). À titre de comparaison, son volume dépasse aujourd’hui d’environ un tiers celui des obligations à haut rendement des États-Unis. La valeur totale des obligations d’entreprise et d’État des marchés émergents dépasse même l’univers des obligations «investment grade» libellées en euro. Dans l’ensemble, le volume du marché des obligations d’entreprise investment grade des pays émergents est presque équivalent à celui du marché total des emprunts d’État des pays émergents en monnaie forte. En outre, le segment des obligations d’entreprise à haut rendement des marchés émergents est aujourd’hui plus important que le groupe de référence (pairs) en Europe. Le graphique ci-dessous illustre la croissance des obligations des marchés émergents libellées en USD.

Les obligations d’entreprise des marchés émergents offrent une prime de risque plus élevée afin de tenir compte des risques de placement plus élevés dans les pays émergents que dans les pays industrialisés, notamment en ce qui concerne la gouvernance d’entreprise et le cadre institutionnel. Les investisseurs sont donc indemnisés pour le risque encouru. En outre, les obligations d’entreprise des marchés émergents présentent une duration plus faible qu’aux États-Unis, et sont donc en principe moins sensibles à l’évolution des emprunts d’État américains sans risque (bons du Trésor). Cela devrait être intéressant, notamment par rapport au débat actuel sur l’inflation et la hausse des taux de la Réserve fédérale américaine. Les placements en USD dominent le marché des obligations d’entreprise des marchés émergents libellées en monnaie forte, ce qui rend une comparaison avec le groupe de pairs américains représentative. Si l’on tient compte de données fondamentales telles que le taux d’endettement net des obligations d’entreprise des pays émergents, on voit bien que le segment à haut rendement est souvent plus faible que celui des obligations d’entreprise américaines de même notation.

La comparaison des évaluations relatives montre que les obligations d’entreprise à haut rendement des pays émergents offrent actuellement une prime de risque de 495 points de base (pb). Cela correspond à une augmentation de 86 pb par rapport au groupe de pairs américains, avec une moyenne à dix ans de 30 pb. Si la duration moyenne s’élève à 3,9 ans pour les obligations d’entreprise à haut rendement, elle est de 4,1 ans dans le groupe de pairs américains (JP Morgan CEMBI Broad Diversified (31.12.2021)).

En revanche, les obligations d’entreprise investment grade des marchés émergents présentent actuellement une prime de risque de 174 pb, soit 49 pb de plus que le groupe de pairs américains (JP Morgan CEMBI Broad Diversified (31.12.2021)). La moyenne à long terme s’élève ici à 72 points de base. Un autre point fort réside dans la duration qui, à 8,4 ans dans le groupe de pairs investment grade américains, est beaucoup plus élevée que celle des obligations d’entreprise investment grade des pays émergents, à 5,5 ans. C’est aussi cette raison qui fait des obligations d’entreprise des marchés émergents libellées en monnaie forte une possibilité de placement intéressante.