Graphique de la semaine de DWS. Les bilans des banques centrales explosent alors que l'inflation reste maîtrisée.

«Where have all the flowers gone?» demandait le chanteur et activiste social américain Pete Seeger en 1955. Aujourd'hui, la question qui se pose est peut-être la suivante: «Where has all the money gone?»

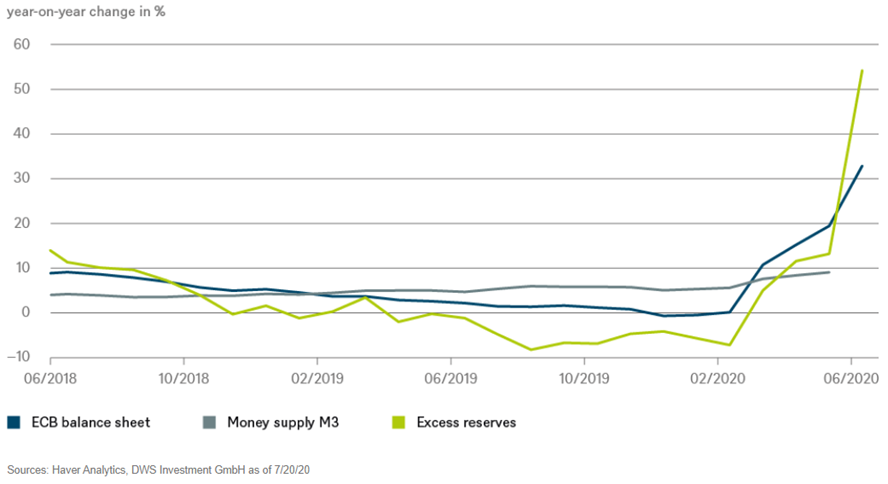

Le fait que les comptes des banques centrales gonflent à une vitesse record dans le monde entier fait naître des craintes inflationnistes pour de nombreux consommateurs. La Réserve fédérale américaine (Fed), dont le budget équivalait à 18% du produit intérieur brut (PIB) il y a un an, atteint aujourd'hui 34%, après avoir augmenté à une vitesse remarquable. En Europe, la situation n'est pas très différente: le solde du bilan de la Banque centrale européenne (BCE) a déjà atteint 52,8% du PIB, contre 40% au début de l'année et 20% au début de 2015. Pendant ce temps, l'inflation continue de croître à un rythme à peine visible (moins de 1% actuellement dans la zone euro). Et pourtant, il existe une corrélation empiriquement prouvée entre la masse monétaire et l'inflation (de base). Cette corrélation s'explique en partie par le fait que la croissance de la masse monétaire M3 de la zone euro, qui s'élevait à 9% en mai dernier, n'est en fait pas si élevée. Que se passe-t-il?

à la reprise et parce qu'il n'y a pas de demande de la part d'emprunteurs solvables.»

La réponse est que la création de monnaie par les banques centrales et la masse monétaire au sens large ne sont pas les mêmes. La BCE fournit de la liquidité aux banques commerciales (par exemple via les TLTRO) ou leur achète des titres (par exemple dans le cadre du programme d'achat d'urgence en cas de pandémie). La base monétaire correspondante connaît une très forte croissance (et conduit à l'expansion rapide du budget de la BCE mentionnée ci-dessus). Mais la monnaie de la banque centrale n'est convertie en monnaie au sens large, M3, que lorsque les banques commerciales prêtent davantage d'argent. A l'heure actuelle, les banques ne le font guère. En mai, les prêts au secteur privé ont augmenté à un taux nominal d'environ 4% seulement par rapport à l'année précédente. Les prêts au secteur public ont augmenté plus fortement, de 11% en mai, en raison de la nécessité pour le gouvernement de répondre à la pandémie de coronavirus: même ce chiffre reste modeste par rapport aux bilans des banques centrales.

Alors, où va l'argent? Comme le montre notre graphique de la semaine, presque tout se retrouve dans les réserves excédentaires. Martin Moryson, économiste en chef Europe chez DWS, résume la situation: «Du côté positif, il est peu probable que les banques européennes souffrent d'un manque de liquidités à court terme. En revanche, elles accumulent de l'argent parce qu'elles ne font pas entièrement confiance à la reprise économique et parce qu'il n'y a pas de demande de la part d'emprunteurs solvables». Malheureusement, les chiffres peu élevés de l'inflation ne nous donnent pas beaucoup de raisons de nous réjouir.

Bleu: bilan de la BCE

Gris: masse monétaire M3

Vert: réserves excédentaires