Le monde paraît très différent au nord, au sud, à l’ouest et à l’est. Sur les marchés financiers en revanche, tout se fond en un tableau uniforme, parfois trompeur.

L’Italie souffre d’un problème plus chronique qu’aigu et pourrait paradoxalement conférer un élan supplémentaire à la croissance en Europe cette année. Internet poursuit sa progression, mais d’une manière qui diverge des attentes. La plus grande conférence du monde concernant le web donne matière à réflexion.

La semaine dernière, j’ai rencontré des investisseurs à Oslo, Stockholm et Helsinki, où les longues journées d’été sont très appréciées. Néanmoins, des questions préoccupantes dominent l’actualité, puisque le sud (Rome et Madrid), non le nord, est responsable d’une forte agitation dans les médias et sur les marchés.

Le fait que la lumière du jour se prolonge tard le soir semble exercer une influence positive sur l’état d’esprit des Scandinaves. Je n’ai tout au moins guère entendu de critiques concernant la situation socio-économique générale. Et comme il est bien connu que tout le monde aime se plaindre, j’ai étudié de près les économies de la région. Il se trouve qu’elles présentent quelques points communs avec la Suisse, notamment une croissance constante sans faire beaucoup de bruit. En dehors de leaders de marché mondiaux et de PME familiales performantes, on y observe une forte activité de création d’entreprises. Les start-up technologiques telles que Spotify semblent contagieuses. Les sociétés ouvertes de taille relativement petite en Scandinavie sont attachées à un ordre économique libéral, même en Suède. L’éducation et la cohésion sociale y sont des valeurs importantes. Comme en Suisse, une culture de la communication informelle mais précise domine la vie économique. Le concret compte plus que les symboles. La recherche, le développement et l’innovation sont des nécessités existentielles, non des thèmes marginaux. C’est ce qui m’a été dit à plusieurs reprises.

On peut également tirer des parallèles avec la Suisse en matière de préoccupations économiques. C’est ainsi que le marché immobilier semble être en surchauffe. L’apparition des premières surfaces vacantes, des rendements nets inférieurs à 1% et une concurrence acharnée entre les entreprises de construction déstabilisent l’économie et la politique. L’UE et les décideurs à Bruxelles sont souvent pris pour cible dans les conversations.

Système de retraite bien conçu

Mais on relève aussi des différences significatives avec la Suisse. Ainsi, la plupart des pays scandinaves disposent d’un système de retraite étatique financé de manière durable. Ils s’étonnent du fait que cette question ne soit pas réglée en Suisse, car ils savent à quel point une bonne solution peut être simple. En Suède par exemple, les gains et les pertes de l’assurance vieillesse sont répartis en fin d’année de manière paritaire entre toutes les personnes impliquées. Ce système s’équilibre donc de lui-même sur le plan financier et évite des conflits politiques en matière de répartition. L’âge de la retraite sert uniquement de référence mathématique. En effet, tous les citoyens peuvent choisir le moment de leur départ à la retraite. Ceux qui souhaitent la prendre tôt reçoivent une rente réduite en conséquence. Ceux qui la prennent tard perçoivent davantage. C’est simple et logique. À cela s’ajoute le fait que ceux qui travaillent plus longtemps n’ont pas à craindre des désavantages fiscaux.

Fonction de soupape de la monnaie

Le taux de change constitue une autre différence. En Suède, l’État pratique de manière générale une politique budgétaire et monétaire plus active que la Confédération helvétique, au prix d’une dépréciation à long terme de sa propre monnaie. Cette fonction de soupape de la devise fait ressortir deux choses: premièrement la crainte d’une augmentation de l’inflation comme conséquence fatale de la progression de l’endettement public; aux nombreux investisseurs qui m’en parlent, je réponds: une telle fatalité n’existe pas. Deuxièmement, la dépréciation durable de la couronne suédoise illustre un phénomène mondial: sur le plan politique, de nombreuses régions économiques préfèrent une monnaie faible à un taux d’inflation faible.

Le cercle vicieux italien

Bien sûr, ce thème est particulièrement d’actualité en Italie, la troisième économie d’Europe, où beaucoup souhaitent que la devise puisse à nouveau dévaluer. En effet, après plusieurs décennies de déclin économique, ils ne veulent plus contrebalancer le recul de la compétitivité par la baisse de leurs revenus. Un cercle vicieux d’endettement public, de chômage et de dysfonctionnement de l’État a polarisé l’Italie. Les paiements de transfert du pays, qui correspondent à 20% de sa puissance économique, sont déjà les plus élevés du monde. Pourtant, la baisse des salaires est plus forte que ce que peut compenser une redistribution. Les impôts sont élevés, mais ceux qui ont les moyens de se payer un conseil fiscal onéreux peuvent les éviter. L’indice «Ease of paying tax» (indice de facilité du paiement des impôts) de la Banque mondiale place actuellement l’Italie derrière le Pakistan à cet égard. Et l’indice élargi «Ease of doing business»1 (indice de facilité de faire des affaires) la classe en 46e position, derrière la Moldavie, la Roumanie, le Kosovo et le Ruanda. L’écart d’imposition entre le salaire brut et le salaire net en Italie est le plus important de l’OCDE, et le licenciement des salariés dure en moyenne deux ans. Rien d’étonnant à ce que seuls 69% des Italiens entre 24 et 59 ans aient un emploi stable, contre 74% en Espagne et 88% en Suisse. Les capitaux ne sont pas les seuls à fuir le pays, de nombreux citoyens font de même. Rien qu’à Londres, les Italiens pourraient actuellement déjà constituer leur propre ville dans la ville.

Pourtant, comme l’Italie ne va pas quitter la zone euro ni faire annuler sa dette (voir ma communication de la semaine dernière), sa crise politique pourrait paradoxalement donner une nouvelle impulsion budgétaire, comme Michael Strobaek l’a écrit récemment à juste titre. Un phénomène qui est susceptible de favoriser une hausse de la monnaie unique et des rendements en euros en dehors d’Italie.

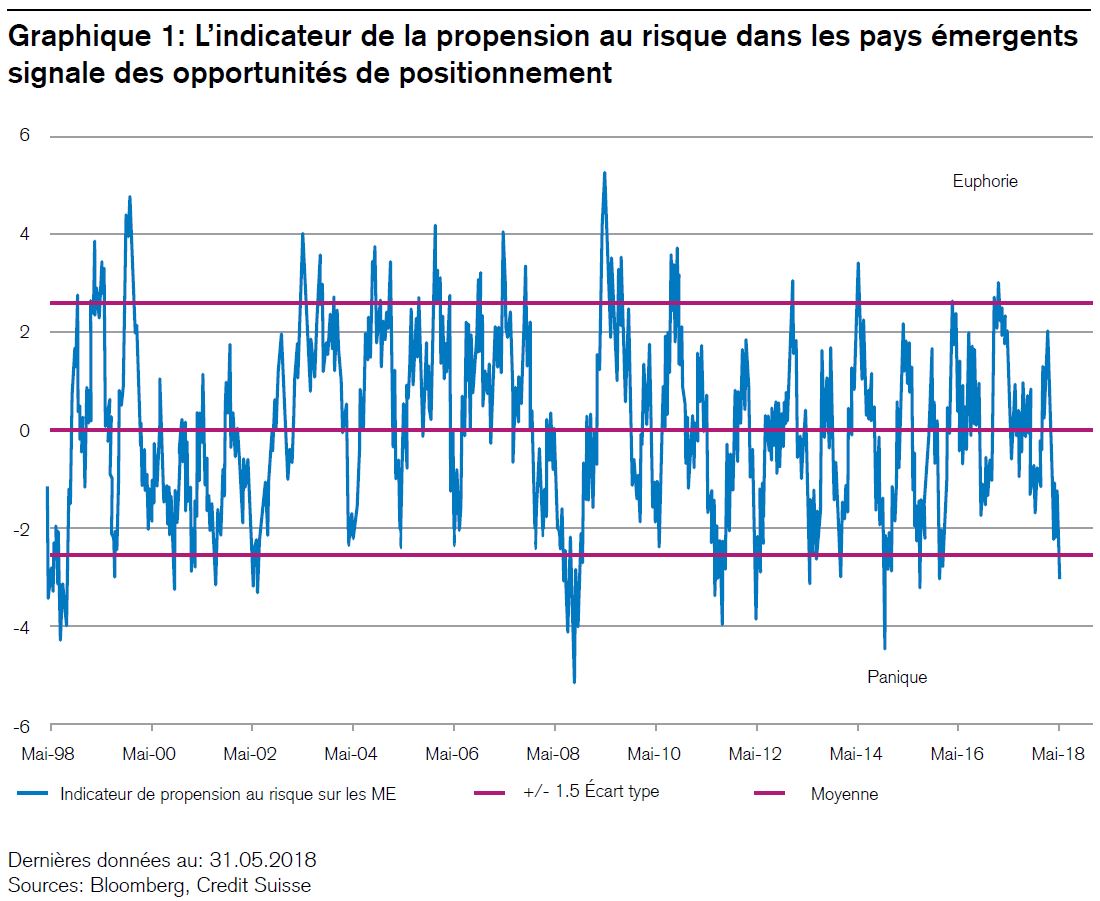

L’Europe n’est pas la seule région qui semble dérailler, le monde entier paraît faire de même. Aux conflits géopolitiques des États-Unis avec la Corée du Nord, la Russie, l’Iran ou le Venezuela s’ajoutent encore les différends commerciaux. Parallèlement, les dangereuses crises monétaires qui secouent l’Argentine et la Turquie ravivent de sombres souvenirs. L’«indicateur de propension au risque» établi par le Credit Suisse (voir graphique 1), qui mesure la disposition actuelle des investisseurs à prendre des risques, a plongé dans la zone de panique dans le cas des pays émergents. Néanmoins, de telles situations offrent régulièrement de bonnes opportunités de positionnement pour les investisseurs anticycliques, une raison suffisante pour rappeler deux principes importants de la gestion de fortune, ainsi que notre confiance persistante à l’égard des ME.

«Préparer – ne pas prédire»

La gestion de fortune n’a jamais été simple, car les cours et les valeurs changent sans cesse. Les bénéfices des entreprises privées cotées en bourse en Chine, par exemple, ont augmenté de plus de 20%, mais les cours des actions ont légèrement chuté. Comme nous ne connaissons pas l’avenir, le dicton «préparer, ne pas prédire» recèle une profonde vérité. En effet, la gestion de fortune ne relève pas de prédictions mais d’un processus permettant d’orienter le placement des actifs en fonction du profil de leurs propriétaires et des conditions prévalant sur les marchés. Et il n’est pas non plus question de réaliser un grand coup, mais de procéder par petites étapes prudentes.

Ce qui compte, c’est ce que nous avons, pas ce que nous négocions

Pour pouvoir se permettre des placements à risque, il est nécessaire de recourir à la diversification. Au cours de ma carrière, je n’ai guère rencontré d’investisseur qui n’adhérait pas à ce principe, mais j’en ai croisé beaucoup qui peinaient à l’appliquer. En effet, il n’est pas aussi simple qu’il en a l’air. Une bonne diversification exige un mode de pensée flexible dans plusieurs dimensions: scénarios, thèmes, secteurs, classes d’actifs et régions. Cette démarche est précieuse dans notre activité de gestion de fortune cette année également.

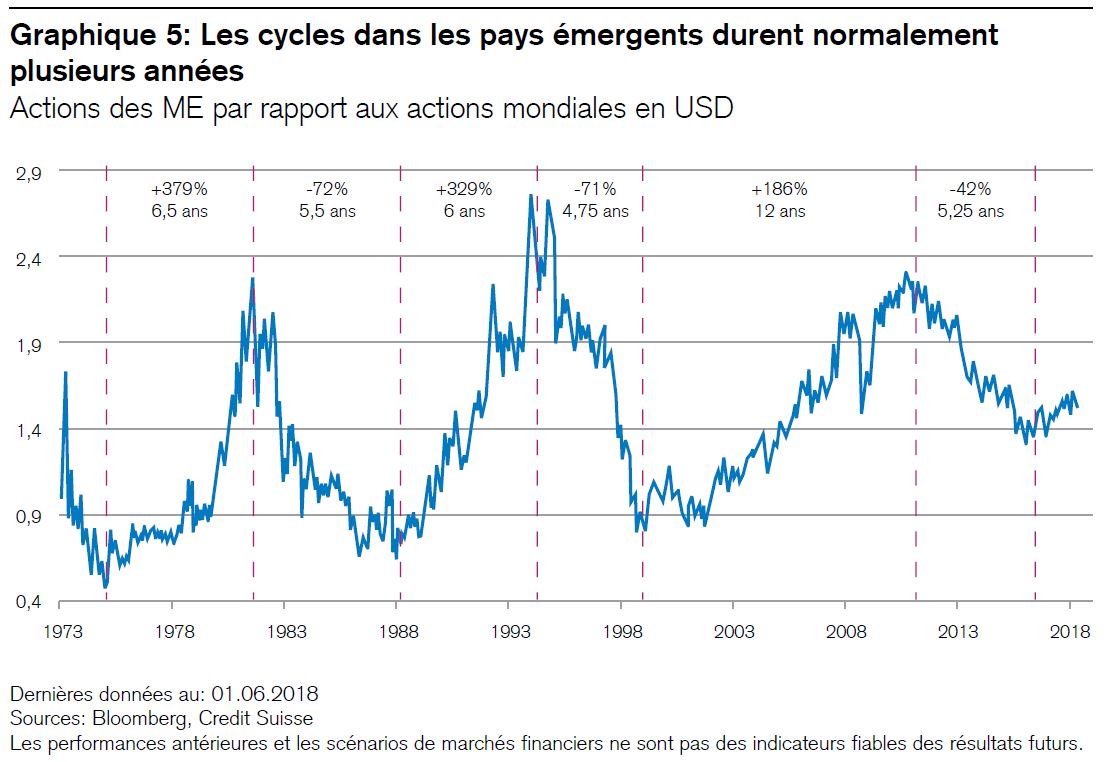

Pourquoi les pays émergents restent attrayants

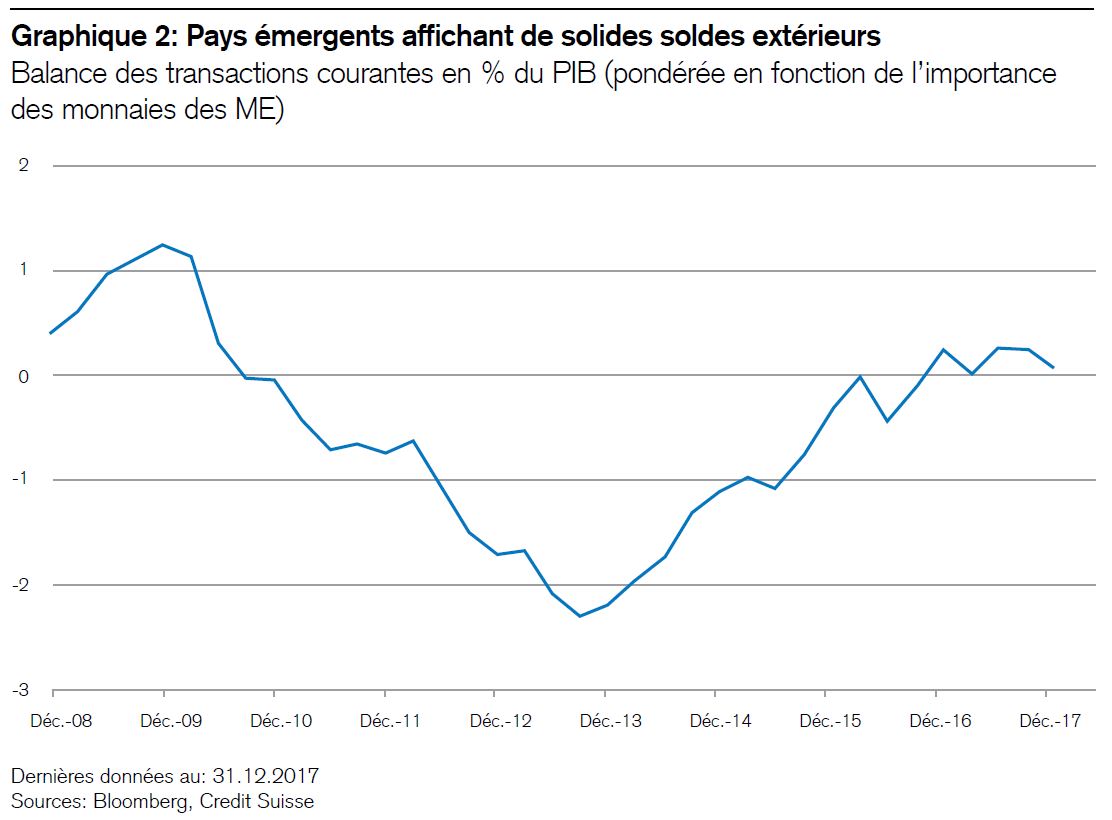

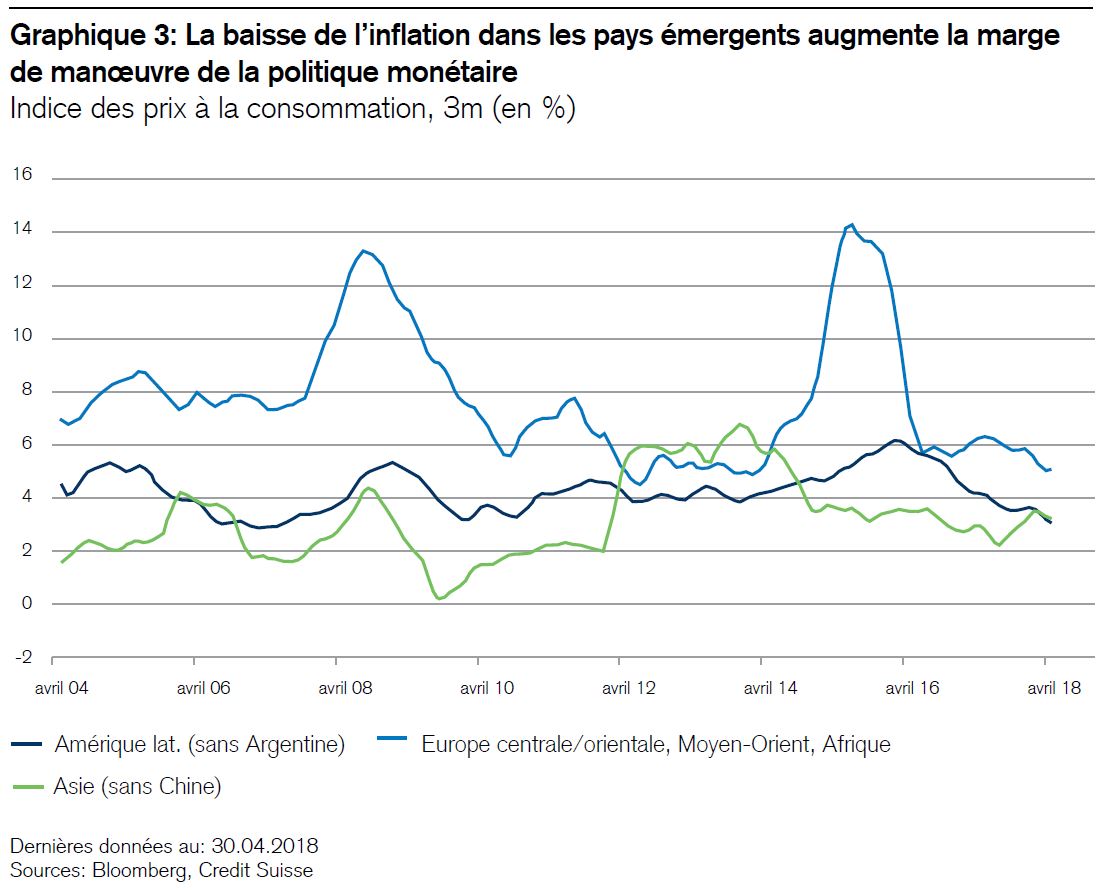

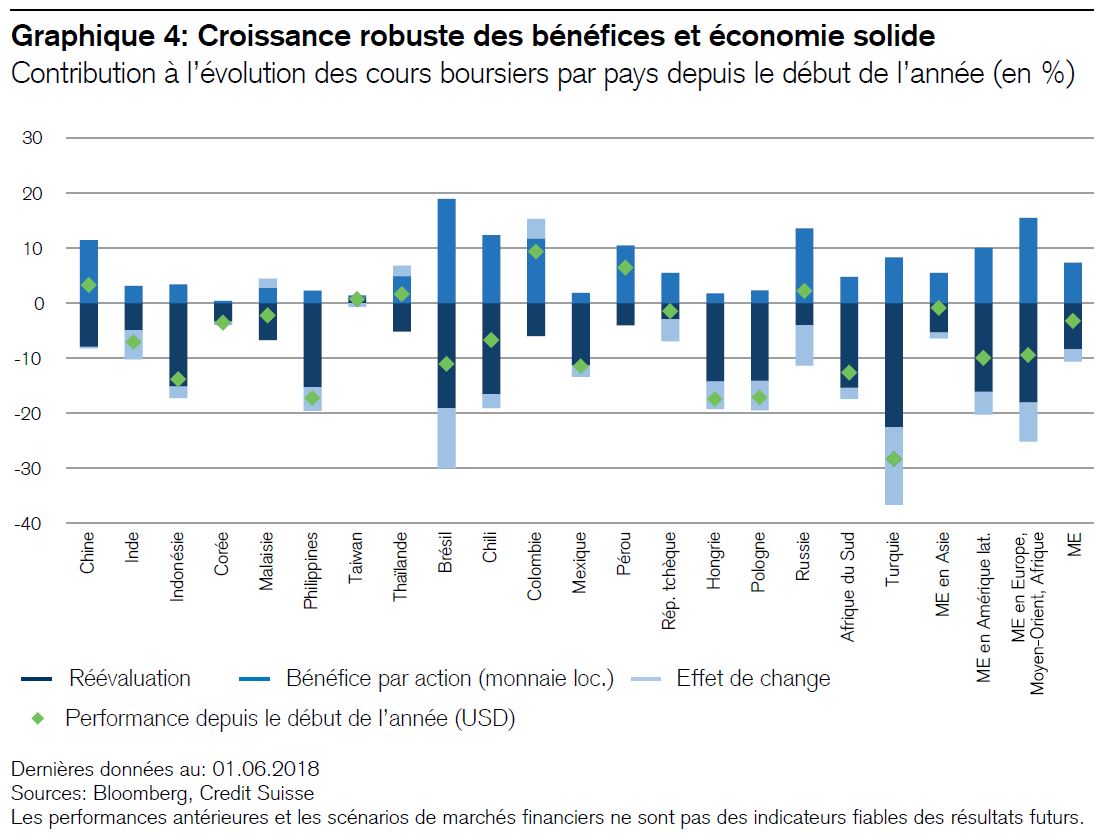

Parfois, mais pas toujours, un graphique en dit plus que de longs discours. Ces dernières semaines, je me suis exprimé à plusieurs reprises sur la montée de la Chine. Comme les pays émergents sont restés soumis à une pression à la vente dans le monde entier pendant cette période, je souhaite démontrer, à l’aide de quatre statistiques, pourquoi leurs valorisations semblent inférieures à leur niveau réel dans bien des cas:

- Bonnes performances économiques. À la différence de 2013, les balances des transactions courantes de la plupart des pays émergents affichent de solides excédents.

- La politique monétaire dispose d’une grande marge de manoeuvre. Comme l’inflation baisse dans la plupart des pays émergents, les banques centrales disposent d’une plus grande marge d’intervention qu’en Europe ou au Japon par exemple, où la possibilité de réduire les taux est faible.

- Économie solide. Les bénéfices et les chiffres d’affaires s’accroissent, mais la plupart des entreprises disposent encore de réserves supérieures à la moyenne pour augmenter leurs marges en améliorant leurs processus et leurs investissements de capitaux.

- Une tempête, non un changement climatique. La pression à la vente constatée dans les pays émergents constitue une tempête temporaire. Un potentiel de hausse boursière à long terme devrait suivre à moyen terme compte tenu des solides fondamentaux.

Enfin, j’ai suivi depuis Stockholm l’une des plus grandes conférences annuelles concernant Internet, qui réunissait la semaine dernière des investisseurs, des entrepreneurs et des analystes. Cette manifestation, marquée par une grande confiance dans les marchés existants et nouveaux du secteur technologique mondial, a traité une multitude de sujets dont je souhaite présenter ici quelques points donnant matière à réflexion, car cette branche est l’une des plus anciennes et des plus importantes que nous surpondérons dans le cadre de notre stratégie.

- 2017 a été la première année au cours de laquelle les ventes de smartphones ont stagné à l’échelle mondiale. De même, le nombre d’utilisateurs d’Internet n’a progressé que de 7%, contre 12% encore en 2016. Il faut dire que plus de la moitié du monde est déjà connectée au web.

- Or, les utilisateurs passent de plus en plus de temps en ligne. En 2017, les adultes aux États-Unis ont déclaré consacrer environ 5,9 heures par jour aux supports numériques (contre 5,6 heures l’année précédente), dont près de 3,3 heures sur des appareils mobiles.

- En dépit de l’iPhone 8 et des Samsung Galaxy Notes, le prix de vente moyen des smartphones a continué de baisser dans le monde. Il est donc urgent de distribuer rapidement ces appareils sur des marchés moins développés.

- Les paiements mobiles remportent de plus en plus de succès. La Chine reste en tête du classement mondial avec plus de 500 millions d’utilisateurs actifs de ce mode de règlement.

- Les ventes de produits à commande vocale tels que Amazon Echo décollent. Le nombre d’unités Echo installées aux États-Unis est passé de 20 millions au troisième trimestre 2017 à plus de 30 millions au quatrième.

- Les entreprises de technologie sont confrontées à un «paradoxe de la protection des données»: tandis que les clients attendent une amélioration de l’expérience utilisateur grâce au «big data», leur sphère privée fait l’objet d’un durcissement de la réglementation en la matière.

- Les entreprises de technologie stimulent l’économie. Aux États-Unis et en Chine, elles représentent déjà plus de 25% des bénéfices des sociétés et de la capitalisation boursière, une part encore plus importante de la croissance des bénéfices et une proportion grandissante des investissements en R&D.

- Le commerce en ligne poursuit sa progression hors norme. Aux États-Unis, il a augmenté de 16% en 2017, contre 14% en 2016. Amazon s’est taillé la part du lion à cet égard avec 28%. En revanche, les chiffres d’affaires des commerces physiques continuent de chuter.

- Les grands groupes technologiques («Big Tech») se font concurrence sur plusieurs fronts. Tandis que Google fait évoluer sa plate-forme d’annonces en plate-forme commerciale grâce à Google Home Ordering, Amazon développe également son activité de publicité.

- Les marchés de la santé en sont aux balbutiements de la révolution numérique, avec notamment les pharmacies en ligne, la télémédecine et la numérisation des procédures médicales. Le Big Data et la Big Tech vont bouleverser ces marchés dans les années à venir, de même que la plupart des secteurs de prestations de services.

- Le principe de l’accélération se confirme. Alors qu’il a fallu quelque 80 ans pour que les lave-vaisselle fassent partie du quotidien, Internet a réussi la même prouesse en une dizaine d’années. Les millennials ne peuvent plus du tout s’imaginer vivre sans smartphone.

- Les géants du web tels que Google, Microsoft, IBM et Amazon proposeront davantage de plateformes d’intelligence artificielle, car les entreprises vont augmenter leurs dépenses dans ce domaine.

- La Chine grimpe dans le classement mondial en tant que pôle d’attraction des grands opérateurs Internet. Actuellement, elle héberge neuf des vingt plus importants du monde d’après leur capitalisation boursière, tandis que les États-Unis en recensent onze. Il y a cinq ans, la Chine en comptait deux et les États-Unis neuf.

- L’immigration reste un facteur important pour les entreprises technologiques. Plus de la moitié de celles qui sont les plus valorisées aux États-Unis ont été créées par des immigrés de première ou de deuxième génération. Uber, Tesla, WeWork et Wish ont toutes été fondées par des immigrés de première génération.

Nous nous attendons toujours à une accélération de la croissance mondiale au second semestre, estimant que les orages qui secouent actuellement les marchés financiers sont temporaires. Ils devraient mener à une évaluation plus favorable des pays émergents et à une accalmie dans la zone euro. Dans ce contexte, l’accès de vigueur du franc suisse s’atténuera certainement. Nous surpondérons à nouveau les actions helvétiques, car elles ont souffert de manière disproportionnée. Dans les pays émergents, nous optons également pour une surpondération des emprunts en monnaies fortes. Parallèlement, nous ramenons notre avis sur les secteurs des approvisionnements en eau/gaz/électricité et des télécommunications à respectivement sous-performance et neutre.