Selon SingAlliance, la croissance se trouve en Asie.

Les obligations asiatiques à haut rendement forment un marché de niche de deux cents milliards de dollars. La Chine et Hong-Kong se taillent la part du lion avec 60% des émissions. Malgré une année 2018 décevante (performance de -9,8), SingAlliance, une boutique spécialisée sur ce segment et basée à Singapour, estime que la croissance est en Asie. Un constat corroboré par les chiffres du FMI.

Alors que le rythme de croissance du PIB en Europe et aux États-Unis (pour les deux prochaines années) se situe autour de 2,5%, le FMI projette un taux de 6,4%* d’ici 2020 sur l’ensemble de la zone asiatique. Selon Oliver Kuhn, portfolio manager chez SingAlliance, les revirements des attentes inflationnistes et la guerre des tarifs sino-américaines obligeront la Fed à maintenir une politique conciliante: «Cela va alimenter les marchés émergents», souligne-t-il. Après avoir pâtit du rallye du dollar US, cette accalmie est la bienvenue.

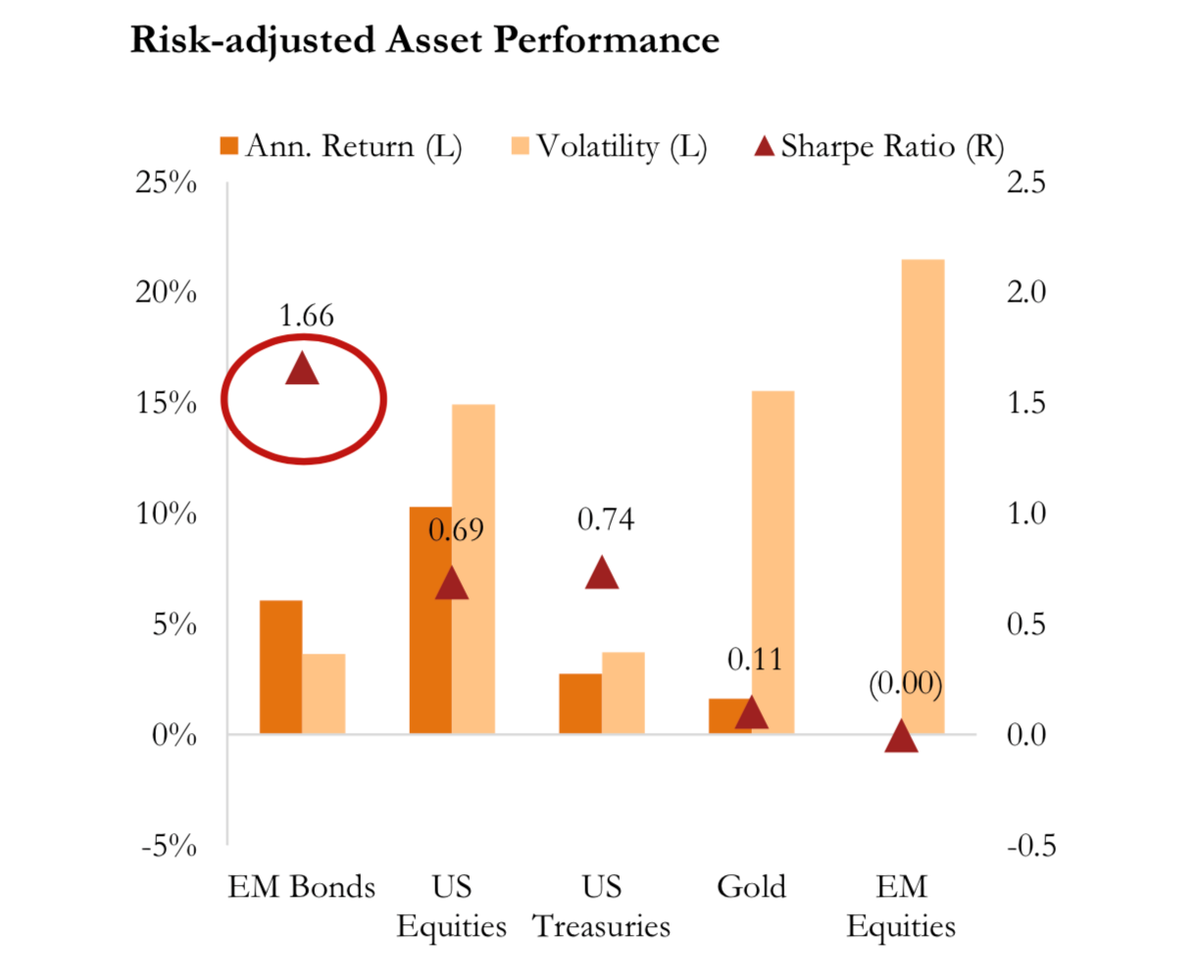

Quant au marché obligataire asiatique, il se trouve que son Sharp Ratio, la mesure de la performance ajustée au risque, est plus haut que les principales autres classes d’actifs (calculé à 1,66 par SingAlliance). De plus, «leur corrélation est négative avec les actions américaines, basse avec l’or et encore plus basse avec les actions des marchés émergents», explique le spécialiste.

Quant à la croissance chinoises, la cadence de 8% à 10% par an ne pouvait pas être indéfiniment tenable. Son ralentissement est d’origine conjoncturel, mais aussi structurel. «Son impact s’est fait ressentir sur l’immobilier et les projets d’infrastructure des grandes villes en 2018», explique Édouard l’Espée, CIO de SingAlliance. Lorsque l’on considère les obligations asiatiques, le contexte macroéconomique chinois tient une place prépondérante. «Si l’on détient un tel portefeuille, il est important de savoir que 80% des émissions relèvent de l’immobilier» explique Olivier Kuhn. Début mars, le gouvernement chinois a entrepris des mesures radicales en baissant les taxes sur la valeur ajoutée et les cotisations sociales. «La Chine est le seul grand pays avec une véritable capacité de manœuvre» explique Édouard de l’Espée. L’impact de ces mesures fiscales auront ainsi un impact considérable sur le tissu économique domestique. Pour les marchés, cela se traduira par un soutient pour les valorisations chinoises, «d’une amplitude moindre que celle que nous avons connu en 2011», nuance toutefois le CIO.

Malgré ces effets positifs à venir, une part d’ombre subsiste, notamment sur la véracité des chiffres officiels chinois. «Peut-on croire ces chiffres?» se demande Olivier Kuhn. Le débat est posé et mérite réflexion. Reste que la Chine est un géant qui avance à grands pas. Alors que les taux réels sont négatifs en Europe, la China emprunte, imprime et croît. En entraînant dans son irrésistible ascension ses partenaires commerciaux asiatiques.