Les titres sont survendus, sous-évalués et commencent à devenir intéressants pour les investisseurs de long terme.

Perturbations dans les chaînes d'approvisionnement et pénuries post-COVID, exacerbées par la guerre sur le sol européen, confinements en Chine, ralentissement de la croissance mondiale, accumulation de stocks, risques inflationnistes persistants, érosion des marges à venir, resserrement des politiques monétaires... quoi d'autre?

Cette toile de fond a entraîné une correction marquée des actifs risqués et suscité des craintes de récession. Pour l’heure, les indicateurs de croissance mondiale demeurent en territoire expansionniste, mais décélèrent à partir d’un niveau très élevé.

De fait, des développements positifs se manifestent en Chine. Début juin, les autorités ont levé les mesures de confinement total imposées depuis deux mois à la plateforme commerciale mondiale du pays, Shanghai. Nous nous attendons désormais à un stimulus monétaire important ainsi qu’à des soutiens économiques. Les premiers signes de reprise se font jour, notamment une amélioration de l'impulsion du crédit – indicateur avancé de la croissance chinoise.

Ailleurs, la croissance ralentit également, même si, elle partait d'un niveau élevé. Et la participation est bien supérieure à ce qui serait typique d'une situation de récession. A la fin du mois de mai, 88% des grands pays se trouvaient en territoire expansionniste, selon le PMI manufacturier, un ratio resté étonnamment stable depuis le début de l'année. Quant au segment économique des services, il est encore plus solide, le PMI des services étant en territoire positif dans quasiment tous les pays.

Pour la suite, nous nous attendons à une poursuite de la décélération mondiale. A l'échelle mondiale, la croissance pour 2022 est maintenant estimée à 3,2%. Bien qu'inférieur aux attentes précédentes de 4,4%, ce rythme reste supérieur à la moyenne de long terme.

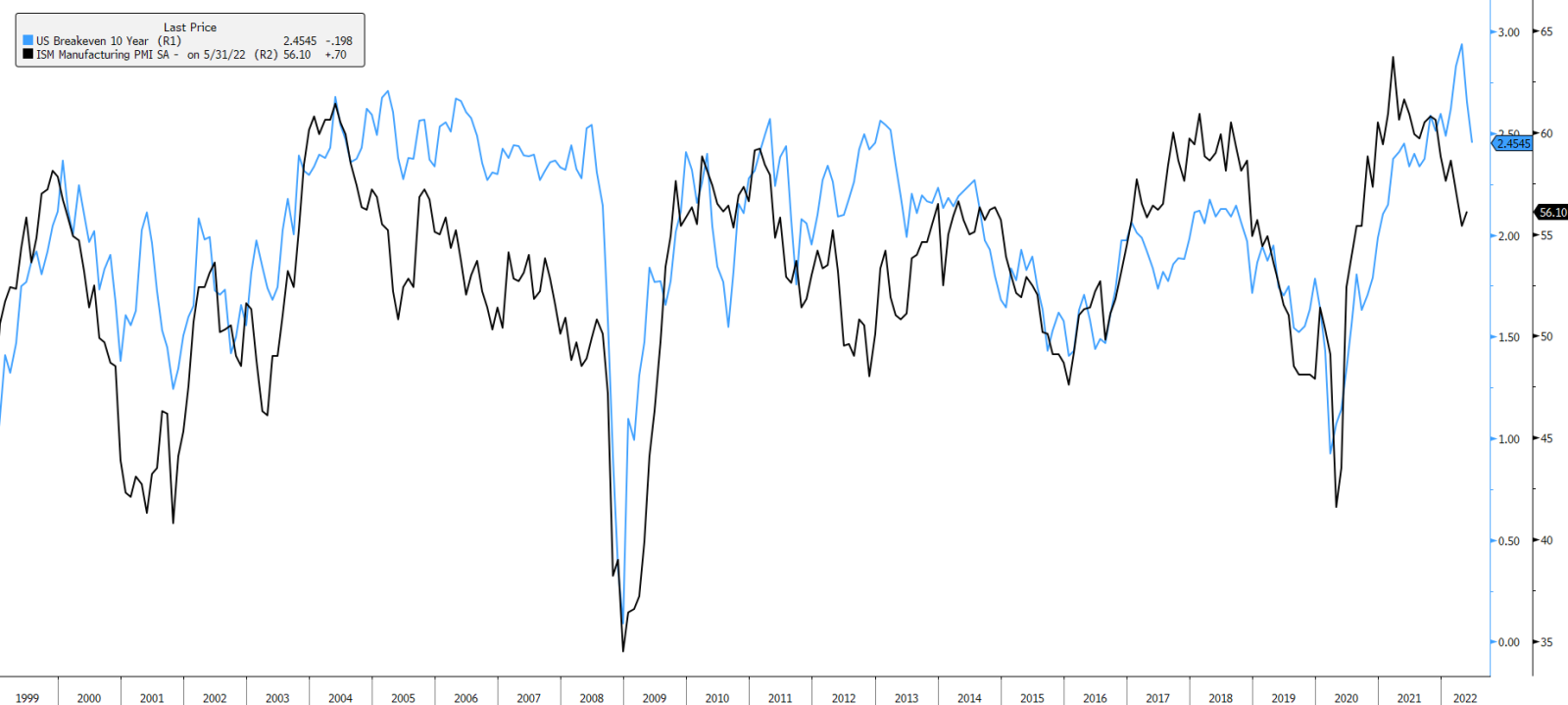

L'inflation galopante et la hausse des taux d'intérêt sont au cœur de la crise actuelle, même si des signes de normalisation commencent à se matérialiser. Le principal moteur de l'inflation, les prix des matières premières, marque le pas. Dans deux tiers des marchés de matières premières, les prix ont atteint un sommet au début du mois de mars et reculent depuis lors. C'est le cas notamment du gaz naturel européen et britannique, du minerai de fer, de l'aluminium, du cuivre, du nickel, du platine, du palladium, le bois et de l'indice Baltic Dry.

Cette «crise inflationniste» est unique en ce qu'elle a d'abord été déclenchée par l'offre (perturbations dues au COVID et à la guerre), puis exacerbée par une forte demande économique. A mesure que cette demande ralentit, le déséquilibre entre l'offre et la demande se normalisera naturellement et l'inflation s'atténuera, suivie par les taux d'intérêt.

Source: Bruellan/Bloomberg

Les banques centrales du monde entier ont entamé un important cycle de resserrement, à l'exception de la PBoC qui devrait assouplir sa politique monétaire pour soutenir son économie. L'un des principaux catalyseurs de la réévaluation des actifs risqués depuis le début de l'année a probablement été le changement des attentes des acteurs du marché en matière de taux d'intérêt. A ce stade, beaucoup semble déjà avoir été intégré dans les prix. Une inflation élevée qui ralentit sera même susceptible de venir réduire la pression exercée sur les banques centrales pour qu'elles relèvent les taux – et, partant, aussi sur les attentes du marché.

La saison des résultats du premier trimestre a été intéressante dans la mesure où la croissance était déjà en train de marquer le pas, parallèlement à d'importantes pressions haussières sur les prix. Pourtant, malgré ces vents contraires, les entreprises ont publié de solides résultats trimestriels.

Compte tenu des pressions inflationnistes croissantes et du niveau très élevé des marges, nous nous attendions à observer une certaine érosion des marges, qui ne s’est pas produite. Si celle-ci va probablement se matérialiser au prochain trimestre, la croissance des bénéfices devrait néanmoins rester ferme. Les prévisions pour l'ensemble de l'année 2022 continuent d'être révisées à la hausse, se situant aujourd’hui à environ 10% pour l’indice MSCI World.

Avec une croissance bénéficiaire ferme et des bourses sous pression, la valorisation continue de s'améliorer. Le ratio cours/bénéfices à terme des actions mondiales a reculé de 19x à 15x depuis le début de l'année. Le multiple à terme du S&P 500 est passé de 23x à 17,5x, le DJ Stoxx Europe 600 se négocie à 12,5x, en baisse par rapport à son pic de 18x en 2020 et en dessous de sa moyenne sur 10 ans, l'Asie hors Japon est passée de 17,5x à 12,5x et le Japon de 22,5x à 15,5x.

En conclusion, les marchés actions semblent intégrer une récession mondiale à court terme, ce qui n'est pas notre scénario. Nous anticipons plutôt un ralentissement économique, avec une normalisation à la fois de l'inflation et des taux d'intérêt, ce qui devrait réduire la pression sur les autorités monétaires. Les actions sont survendues, sous-évaluées et commencent à devenir intéressantes pour les investisseurs de long terme. En termes d'allocation sectorielle, les marchés de l'énergie, de l'or et des matières premières plus généralement devraient rester déséquilibrés, soutenant les prix. L'aérospatiale et la défense sont également à surpondérer, une décennie d'investissements les attendant. La quête d'indépendance énergétique accélérera la transition «verte», ce qui rendra attractifs l'éolien, le solaire, l'hydraulique et les batteries. Une fois la situation stabilisée, les titres d'assurance et bancaires devraient continuer à bien se comporter, grâce à des bilans sains dans un contexte de remontée des taux ferme (l'immobilier constituant une exception notable). Nous maintenons notre position neutre sur la technologie, eu égard à sa valorisation tendue.