Après cet «annus horribilis», l’année 2023 s’annonce heureusement sous de meilleurs auspices pour les marchés obligataires.

En 2022, la hausse globale des taux d’intérêts, observée dans le sillage de la remontée de l’inflation et des taux directeurs des principales banques centrales, a été particulièrement difficile à digérer pour les marchés obligataires, qui ont enregistré l’une des pires performances de leur histoire. En effet, les obligations souveraines européennes et les US Treasuries ont concédé respectivement 18,5% et 12,5% en 2022.

Après cet «annus horribilis», l’année 2023 s’annonce heureusement sous de meilleurs auspices pour les marchés obligataires. En effet, le pic inflationniste semble globalement dépassé, ce qui devrait permettre aux banques centrales de progressivement lever le pied dans les prochains mois, tandis que la hausse des taux d’intérêts a suscité un regain d’intérêt des épargnants pour les marchés obligataires.

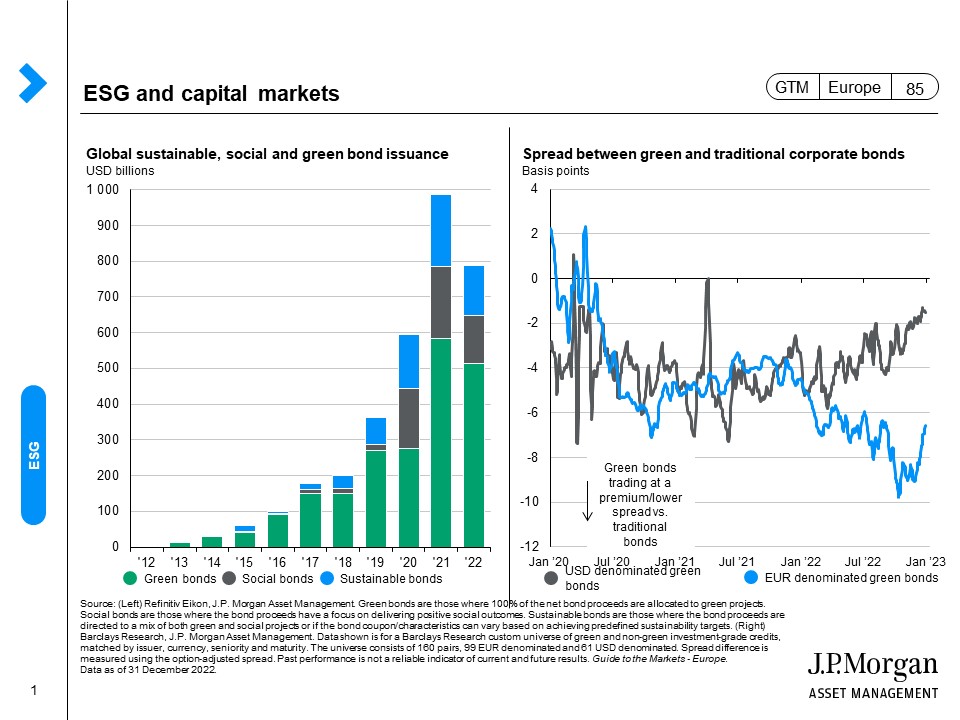

Un segment en particulier se distingue, celui des obligations «vertes», pour lesquelles la demande dépasse aujourd’hui largement l’offre, malgré des émissions supérieures à 500 milliards de dollars par an et une capitalisation boursière totale de 1,5 trilliards de dollars. Ceci est d’autant plus remarquable, qu’il s’agit d’un segment de marché relativement récent puisque la première émission d’une obligation «verte» date de 2007 (Graphique 1).

Comment expliquer l’intérêt des émetteurs et des investisseurs pour cet instrument?

Les obligations vertes ont pour particularité que les capitaux levés par leur intermédiaire servent à financer des investissements liés à la transition énergétique et à la réduction de l’empreinte carbone de leurs émetteurs. Or, les besoins d’investissements en la matière sont gigantesques puisque pour atteindre l’objectif de zéro émission de carbone, que se sont fixé nombre de pays pour 2050, il faudra des investissements annuels à hauteur de plusieurs trilliards de dollars. Pour financer ses investissements, les obligations vertes seront vraisemblablement privilégiées car celles-ci permettent à leurs émetteurs de bénéficier de coûts de financement généralement inférieurs à ceux du marché (Graphique 2). Cet écart de rendement négatif connu sous le nom de «greenium», est dû au fait que la demande pour ce type d’instrument financier dépasse largement l’offre. En Europe, l’Union Européenne s’est ainsi engagée à financer 30% de sont plan de relance de 800 milliards d’euros par l’émission d’obligations vertes et devrait ainsi devenir le premier émetteur mondial d’obligations vertes.

L’engouement des investisseurs pour cette classe d’actifs, a priori moins rémunératrice, s’explique quant à lui par plusieurs raisons. Les investisseurs souhaitent tout d’abord de plus en plus donner du sens à leurs investissements, que ce soit pour des raisons philosophiques ou pour se conformer aux exigences des régulateurs, comme l’illustre le succès des fonds labellisés Article 9 par la législation européenne SFDR. En outre, les obligations vertes permettent de concilier les objectifs environnementaux et financiers, puisque leurs performances sont similaires aux obligations traditionnelles tandis que leur volatilité est moindre. Enfin, il y a l’espoir que les banques centrales, à l’instar de la BCE, soutiennent davantage les marchés d’obligations vertes dans le futur pour concrétiser la prise en compte du risque climatique dans leur politique monétaire.

A l’entame de 2023, nous nous attendons donc à ce que le vert s’impose de plus en plus sur les marchés obligataires!