Outlook - Capital Group

à l’échelle de l’économie mondiale et le cycle semble auto-entretenu,

en particulier en Europe. La croissance mondiale synchronisée laisse envisager

un raffermissement durable du cycle.»

Économiste spécialiste de l’Europe

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales.

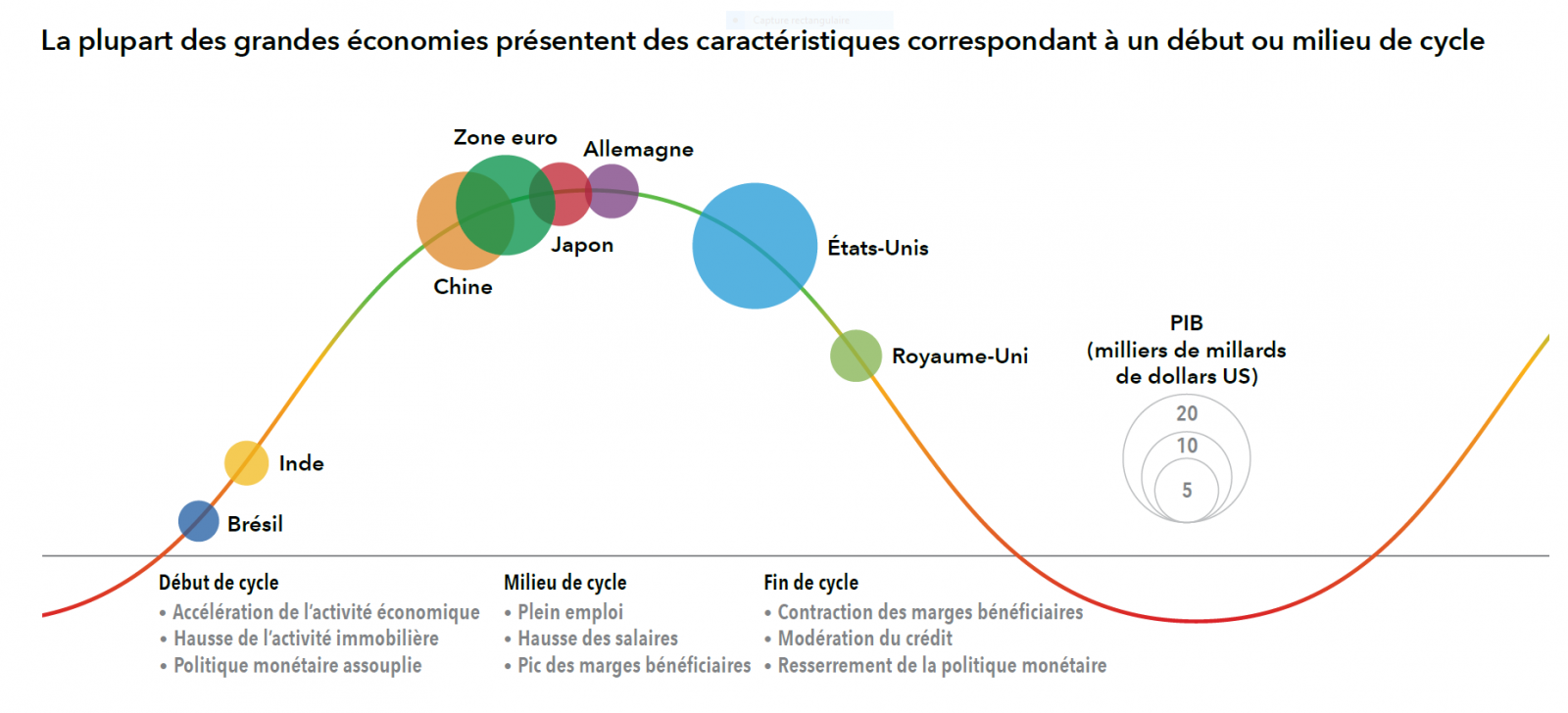

PIB au 30 juin 2017.

La position de chaque pays au regard du cycle économique est une estimation établie par les économistes de Capital Group. Sources: Capital Group, FactSet.

À l’orée de 2018, alors que la reprise économique mondiale synchronisée se consolide, les investisseurs peuvent trouver des opportunités à peu près partout. Ils craignent peut-être qu’après huit ans d’expansion, l’économie américaine arrive au terme de son cycle. Une telle conclusion est encore un peu prématurée, car les bénéfices des sociétés continuent d’augmenter et l’inflation est restée relativement contenue. Cela étant, avec la hausse des salaires, l’inflation pourrait s’accélérer ces prochains mois.

La plupart des autres pays sont encore relativement en début de cycle. L’Europe semble être entrée dans une période de vigueur prolongée: d’après le Fonds monétaire international (FMI), la croissance économique devrait s’approcher de 2% en zone euro et 1,5% au Royaume-Uni en 2018. Selon les prévisions du FMI, la croissance du produit intérieur brut (PIB) mondial devrait atteindre 3,7% en 2018 après 3,6% en 2017, et toutes les grandes économies seront clairement dans le vert.

car ils estiment que cet environnement de faible croissance et de faible volatilité

va perdurer. Pour moi, plus cet environnement

plus les risques extrêmes augmenteront.

Je suis donc de plus en plus prudente et je privilégie les idées

d’investissement délaissées:

les valeurs qui vont à l’encontre de la dynamique actuelle,

qui génèrent des flux de trésorerie abondants

et qui offrent des valorisations attrayantes.»

Gérante

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil.

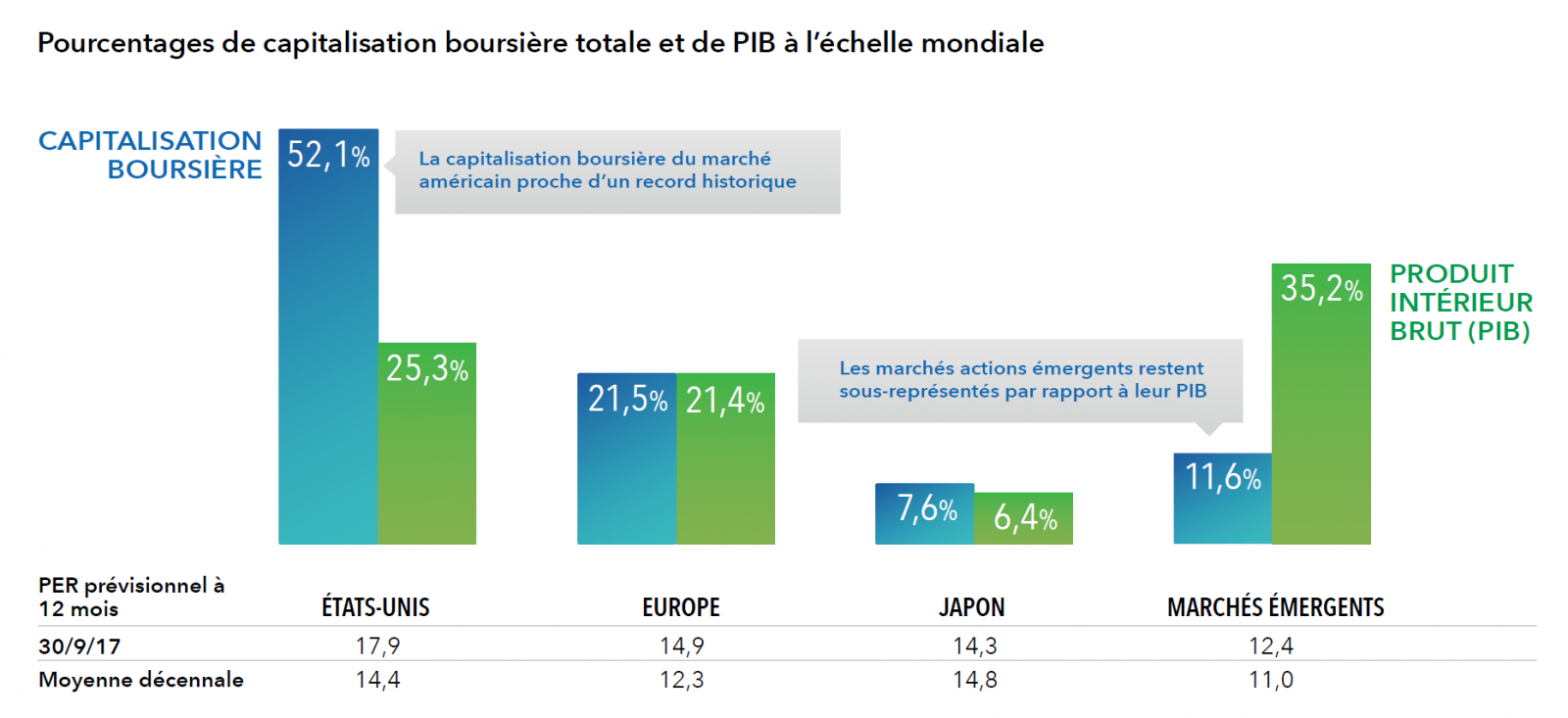

Au 30 septembre 2017. Capitalisation boursière: poids de chaque pays ou région dans l’indice MSCI All Country World Index (ACWI). PIB: part de chaque pays ou région dans le PIB nominal mondial. Rapport cours/bénéfice (PER) au 30 septembre 2017. Sources: Capital Group, FactSet, MSCI, RIMES.

Portés par le comportement des investisseurs, qui ont mis de côté leurs préoccupations politiques pour privilégier la généralisation de la croissance économique, la plupart des indices des marchés actions ont atteint ou approché des sommets pluriannuels en 2017.

Les valeurs européennes ont gagné 23% en 2017, ce qui leur a permis de supplanter leurs homologues américaines pour la première fois depuis 2012. En bondissant de 32%, les marchés actions émergents ont également dépassé le marché américain. Le niveau des marchés donne à penser que les opportunités d’investissement resteront plus attrayantes hors des États-Unis. Ces derniers représentent 52% de la capitalisation boursière mondiale, un niveau quasi historique, et leur capitalisation boursière représente 106% de leur PIB. Plusieurs facteurs justifient certes la part relativement supérieure des sociétés américaines dans la capitalisation boursière mondiale: les États-Unis sont le marché d’origine d’un grand nombre de leaders mondiaux, et environ 40% des bénéfices des sociétés de l’indice Standard & Poor’s 500 Composite proviennent de l’étranger. Par ailleurs, le PER prévisionnel du marché américain est de 17,9, un niveau nettement supérieur à celui constaté sur les autres grands marchés. À l’inverse, la part des marchés émergents dans la capitalisation boursière mondiale semble relativement modeste par rapport à sa contribution au PIB mondial. Et les économies émergentes devraient générer la moitié du PIB mondial d’ici 2021.

en hausse, rien ne semble obscurcir les perspectives.

Ce marché s’apprécie depuis près de dix ans, si bien qu’à mon avis,

il deviendra progressivement une cible pour les stock-pickers.»

Gérante

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

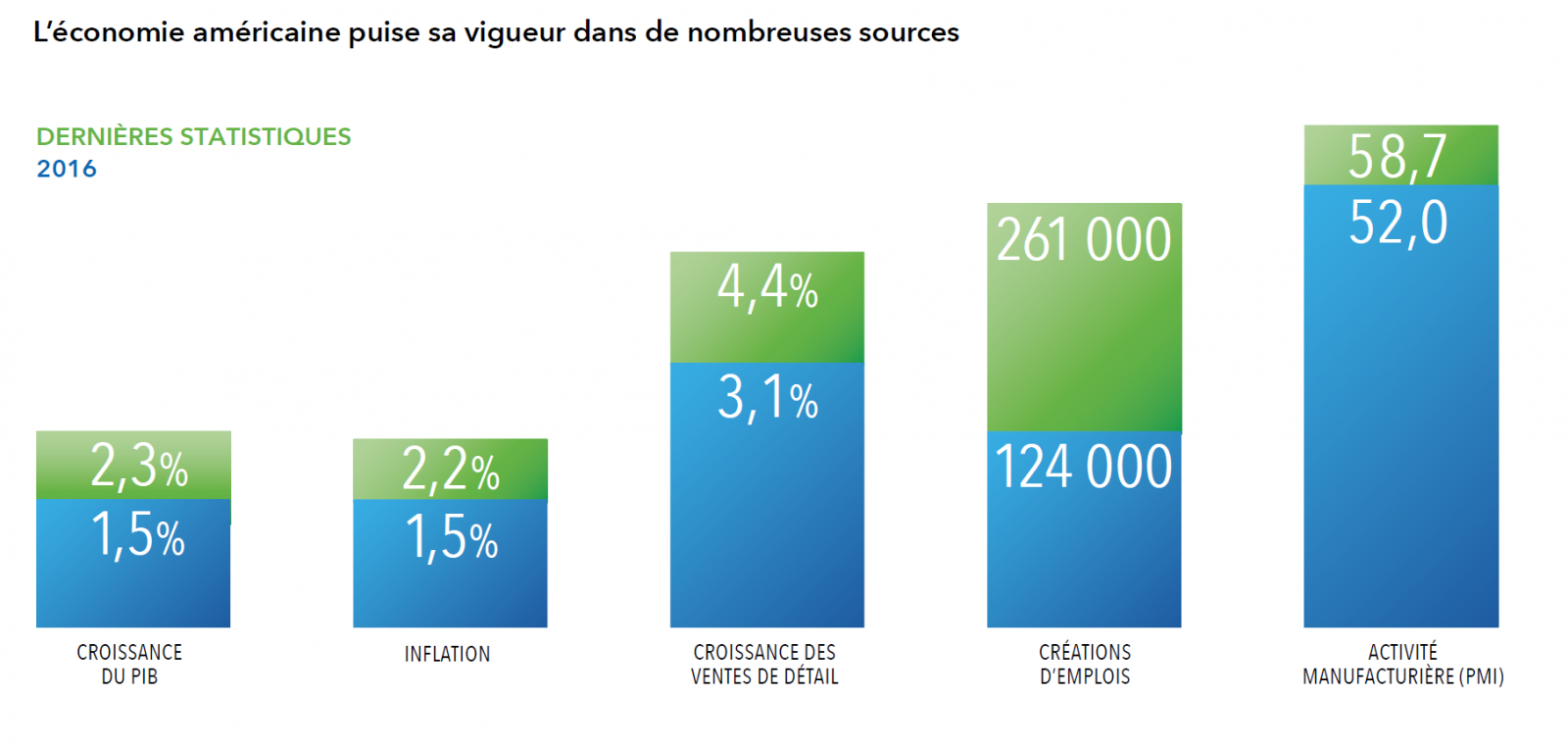

Croissance du PIB: croissance en glissement annuel au T3-16 et au T3-17. Inflation et croissance des ventes de détail: variation en glissement annuel au 30 septembre 2017 et au 30 septembre 2016. Inflation: évolution de l’indice des prix à la consommation. Créations d’emploi: variation mensuelle de l’enquête sur l’emploi au 31 octobre 2017 et au 31 octobre 2016. Activité manufacturière: composante manufacturière au 30 septembre 2017 et au 30 septembre 2016, indice des directeurs d’achats (PMI) de l’Institute of Supply Management (ISM). Sources: Bureau of Economic Analysis, Bureau of Labor Statistics, Thomson Reuters.

Après plus de 8 ans d’expansion, l’économie américaine semble avoir entamé une phase d’équilibre auto-entretenu. Le marché de l’emploi est solide, la confiance des ménages bondit et la croissance des ventes de détail s’accélère. Le taux de chômage n’a pas été aussi bas depuis 17 ans (4,1% en octobre), si bien que les salaires sont remontés de 2,4% en octobre. Si la croissance des salaires a jusqu’à présent été limitée, ce qui a permis de contenir l’inflation, l’amélioration du marché de l’emploi et la consolidation de l’économie pourraient alimenter l’inflation par les salaires ces prochains mois.

Au troisième trimestre, les achats de biens durables par les ménages ont augmenté de 8,3% en rythme annualisé et les investissements ont progressé de 7,4%, ce qui constitue un facteur de soutien supplémentaire pour l’économie. Les bénéfices des sociétés ont pour leur part augmenté de 5,8%. Notons également la perspective de réduction des impôts sur les bénéfices des sociétés etsur les.......

J’adopte donc une approche plus prudente, qui consiste

à privilégier des segments plus à même de résister en cas de secousse,

comme certains établissements financiers.

Ces derniers ont nettement renforcé leur assise financière, leur politique

de prêt est prudente et le cycle de taux d’intérêt joue en leur faveur.»

Gérant

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

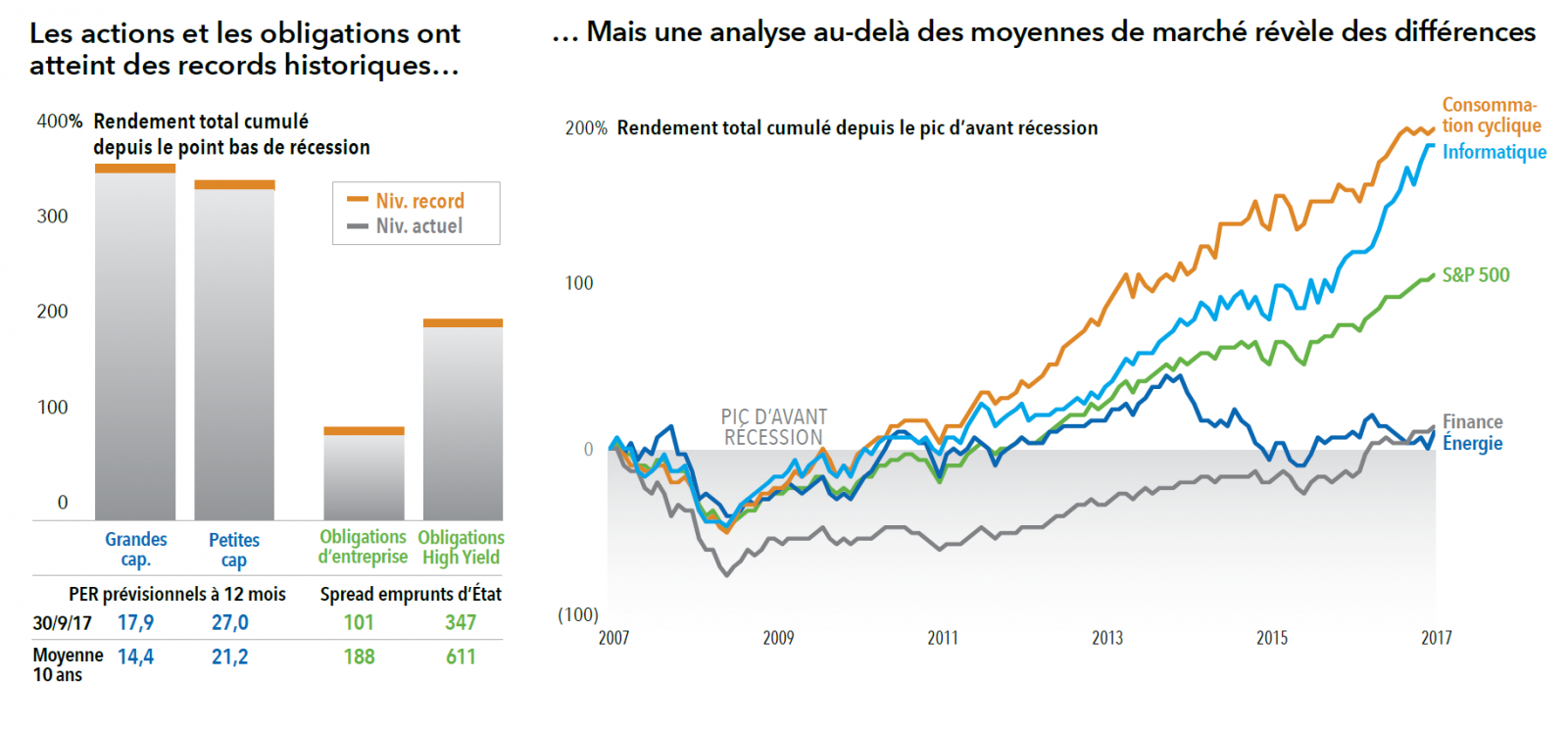

Au 30/09/2017. Valorisations des grandes et petites capitalisations fournies par IBES, pour les indices S&P 500 et Russell 2000 respectivement. Valorisations des obligations d’entreprise Investment Grade et High Yield: OAS par rapport aux bons du Trésor fourni par Bloomberg Index Services Ltd. pour les indices Bloomberg Barclays Corporate Bond et Bloomberg Barclays High Yield Corporate respectivement. Résultats en dollars US. Sources: Bloomberg Index Services Ltd., MSCI, RIMES, Standard & Poor’s, Thomson Reuters.

Le marché boursier américain est bien remonté depuis la fin de la crise financière mondiale. Il a renoué avec son précédent plus haut en 2012 et a plus que doublédepuis, tirant avec lui les valorisations des actions. Celles-ci ne sont toutefois pas la seule classe d’actifs devenue chère. Les obligations High Yield et les obligations entreprise ont elles aussi réalisé un bon parcours, avec des spreads de crédit qui se sont resserrés à des niveaux inédits depuis des années. Les conditions restent favorables et les marchés semblent surmonter un « mur des inquiétudes », si bien que la tendance haussière devrait se maintenir. Toutefois, cela ne profitera pas indéfiniment à tous. À ce stade du cycle, la prudence et la sélectivité sont de mise.

En effet, tous les segments du marché n’ont pas atteint des sommets. Le secteur financier, qui a récemment renoué avec son pic d’avant récession (il lui aura fallu 10 ans), et l’énergie, qui a retrouvé ses niveaux de 2007, bénéficient en effet d’une marge de progression, et certaines sociétés s’en sortiront mieux que d’autres. C’est pourquoi la recherche fondamentale sera déterminante pour identifier les bénéficiaires potentiels.

dans laquelle il est le plus judicieux d’investir actuellement.

Nous observons une reprise généralisée sur le continent,

en particulier dans les pays qui ont mené des réformes budgétaires

ces dernières années.»

Gérant

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et neconstituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

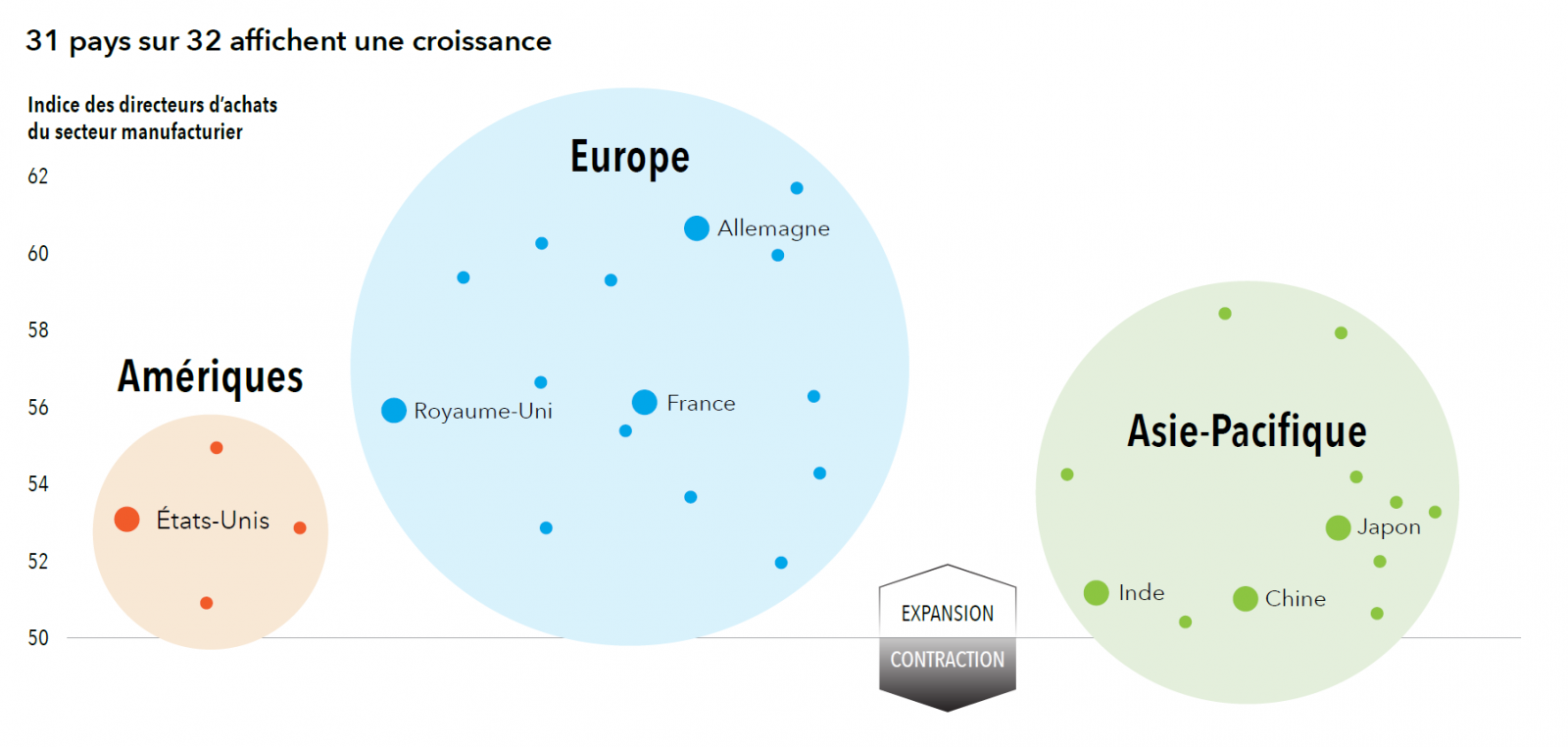

Au 30 septembre 2017. Indice des directeurs d’achats (PMI): il permet d’observer l’évolution, d’un mois sur l’autre, de plusieurs variables du secteur manufacturier et de déterminer ainsi le climat des affaires. Au-dessus de 50, le secteur est en croissance; en dessous, il se contracte. L’indice PMI suit 32 pays. Chaque point du graphique représente l’un des 31 pays dont le PMI dépasse 50. Le seul pays absent du graphique est l’Afrique du Sud, dont le PMI est de 44,9. Sources: Capital Group, Haver.

L’Europe a enregistré une reprise remarquable ces derniers mois, grâce aux mesures de relance de sa banque centrale, aux taux d’intérêt ultra faibles et à l’accélération de la croissance. Au troisième trimestre, le PIB des 19 pays de la zone euro a enregistré une croissance annualisée de 2,5% et le chômage a reculé à 8,9%, son plus bas niveau depuis 2009. On assiste également à une hausse généralisée des bénéfices des sociétés, grâce au rebond marqué des secteurs énergétique, minier et bancaire, qui sont notamment soutenus par l’affermissement de l’économie mondiale.Le paysage politique s’est pour sa part stabilisé, puisque la majeure partie de l’Europe continentale a pris position en faveur de l’autorité dirigeante de l’Union européenne.

Auparavant l’un des maillons faibles de la reprise économique de la région, l’activité manufacturière s’est fortement redressée grâce à une hausse des commandes tous secteurs confondus, des avions aux composants technologiques ultra sophistiqués. Cette flambée de la demande provoque une pénurie de main d’oeuvre dans de nombreuses usines.

sa trajectoire baissière en 2018 et 2019, ce qui sera un autre facteur de soutien

pour l’investissementà l’international.»

Analyste spécialiste des devises

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

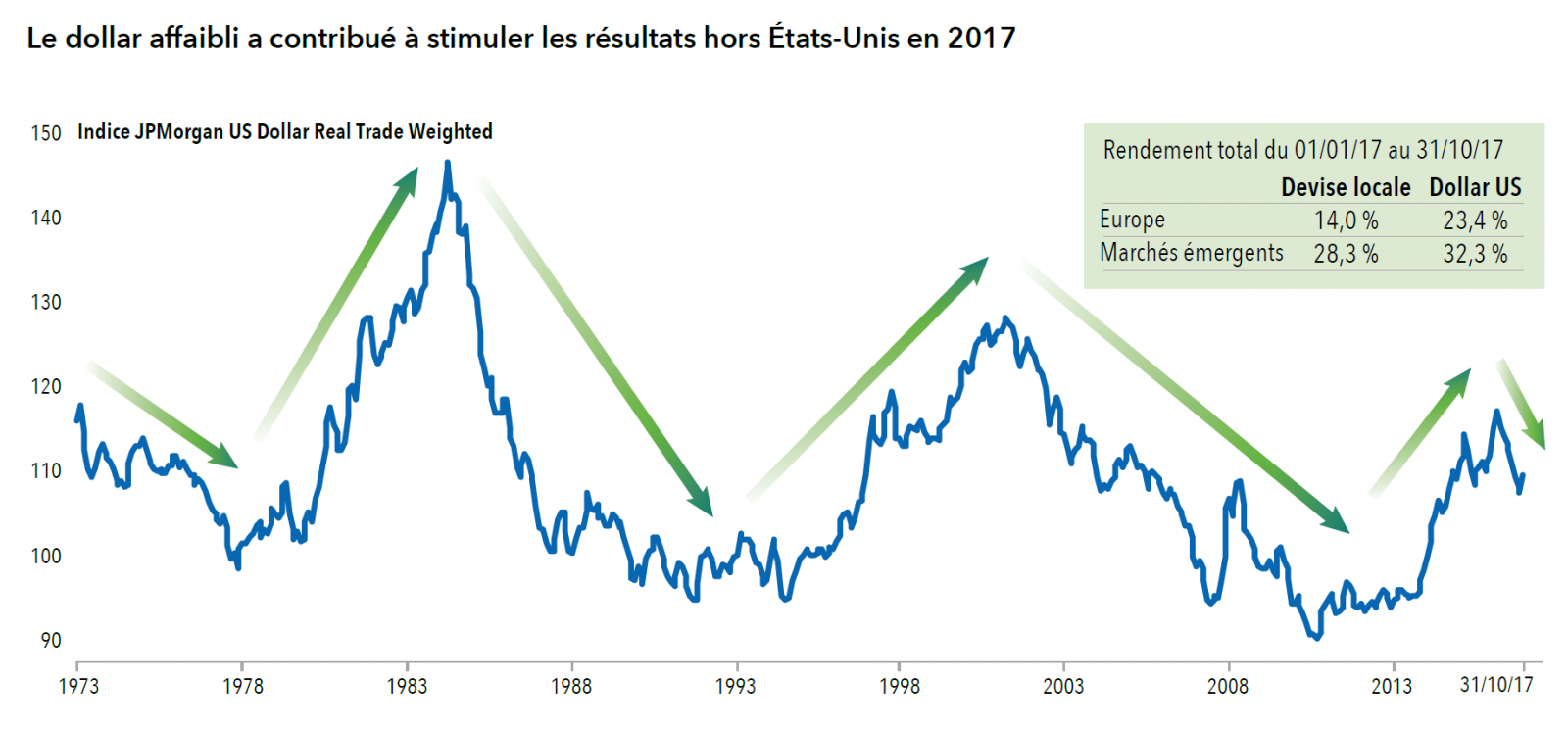

Au 31 octobre 2017. Sources: RIMES, Thomson Reuters.

Depuis son pic début 2017, le dollar recule face à l’euro et au yen.

Les investisseurs ont tout intérêt à suivre cette tendance de près. L’amélioration de la croissance économique américaine, la remontée progressive des taux de la Fed et le maintien du programme de relance de la BCE ont contribué à doper le dollar en septembre et en octobre. Jens Un écart de valorisation est apparu entre certaines sociétés européennes et américaines des secteurs financier et industriel. Ces derniers temps, Airbus et Barclays affichent ainsi d’importantes décotes par rapport à leurs homologues américaines. Avec la remontée des actions européennes, cet écart a commencé à se resserrer dans d’autres secteurs, mais la finance et l’industrie continuent d’offrir des opportunités pour les investisseurs adeptes du style Value.

Søndergaard, analyste spécialiste des devises chez Capital Group, estime que cette remontée sera momentanée et que le dollar poursuivra son repli en 2018 et 2019. S’il est toujours difficile de déterminer quand un sommet est atteint, il est clair que le cours actuel du dollar intègre déjà la plupart des bonnes nouvelles concernant l’économie américaine.

favorisent les opportunités d’investissement.

Et cela ne concerne pas uniquement des secteurs évidents comme la banque indienne

ou l’internet chinois: je m’intéresse également aux secteurs domestiques

comme le ciment et l’électricité, mais aussi la distribution et la consommation. »

Gérant

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

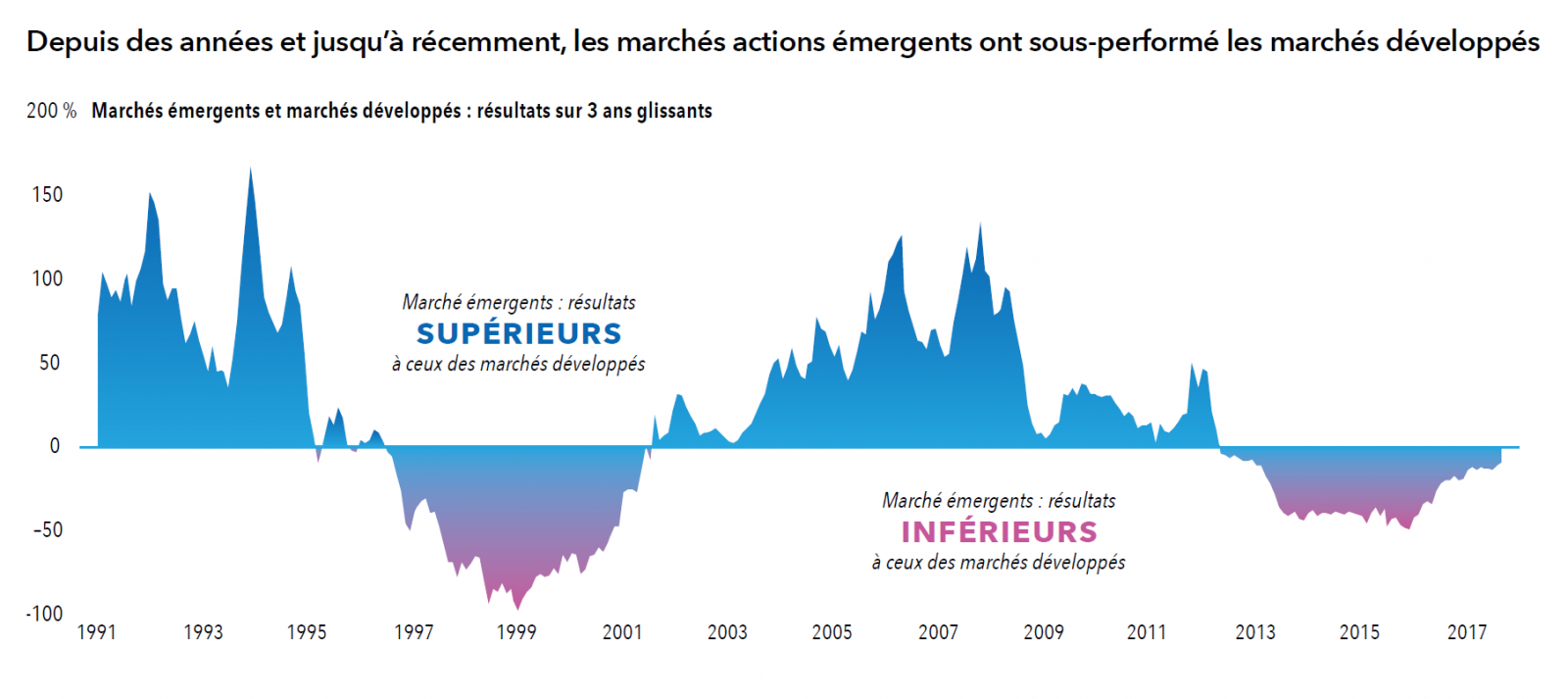

Rendement total cumulé sur trois ans glissants de l’indice MSCI Emerging Markets par rapport à l’indice MSCI World au 30 septembre 2017. Résultats en dollars US. Sources: Capital Group, MSCI, RIMES.

Depuis leur point bas de début 2016, soit plus de 20 mois, les marchés actions émergents ont bondi de 70%. Cette tendance est-elle passagère ? En réalité, elle pourrait n’en être qu’à ses débuts.

L’expansion de l’économie mondiale, le raffermissement des devises et la demande solide de composants technologiques sont de bon augure pour les marchés émergents. À l’instar de la tendance constatée entre 2003 et 2007, une reprise mondiale synchronisée est idéale pour les marchés émergents. Les valorisations restent cependant plutôt attrayantes par rapport à leurs niveaux historiques et à celles des marchés développés. Par exemple, les marchés chinois, taïwanais et brésilien se traitent à 13 fois les résultats attendus en 2018, contre 17 fois pour l’indice MSCI World. Les flux de trésorerie des sociétés remontent également, ce qui pourrait engendrer une révision à la hausse des résultats, et les bénéfices devraient progresser de 13% en 2018. Historiquement, la hausse des profits est un facteur de soutien des cours boursiers.

qui proposent des services d’e-commerce très efficaces,

avec un fort taux d’adoption. Les sociétés internet chinoises

sont désormais à la pointe de l’innovation dans les services financiers

et dans d’autres domaines.»

Gérant

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

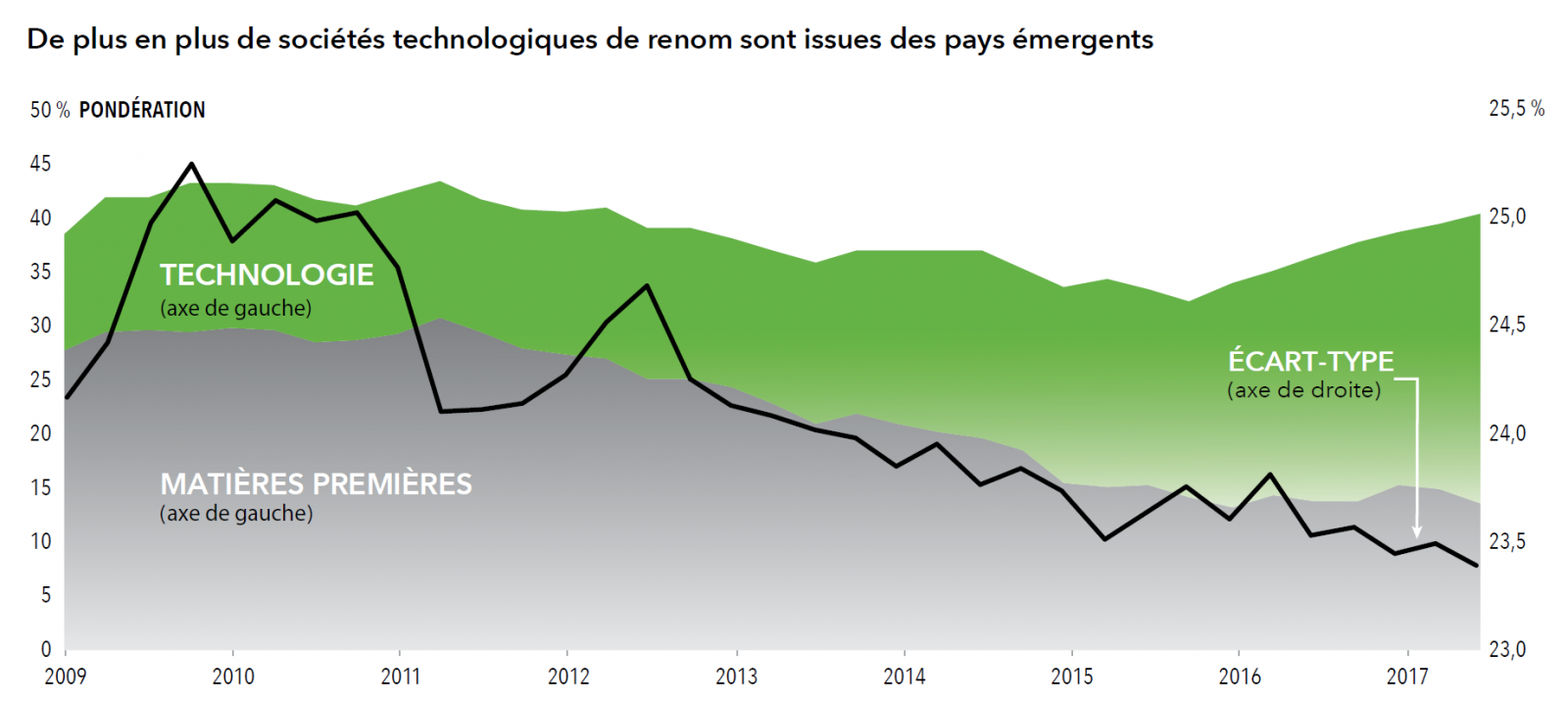

Au 30 septembre 2017. Les matières premières comprennent les secteurs de l’énergie et des matériaux. La technologie comprend le secteur informatique. Sources: Morningstar, MSCI, RIMES.

Les marchés émergents sont passés des cheminées aux smartphones. En 2008, les sociétés énergétiques et des matériaux dominaient l’indice MSCI Emerging Markets, dont elles représentaient 38%, et la plupart étaient des entreprises publiques exposées aux cycles liés aux infrastructures. Avec l’accélération de l’utilisation du téléphone mobile et la pénétration accrue d’internet, les sociétés technologiques chinoises sont désormais les plus grandes capitalisations boursières des marchés émergents. Parallèlement à la montée de la classe moyenne, on assiste à l’évolution des habitudes de consommation et des méthodes de prestation des services financiers.

Ce mouvement «tech-tonique» observé depuis une dizaine d’années (l’informatique représente désormais 28% de l’indice) s’est également accompagné d’un recul de la volatilité puisque les sociétés du secteur cyclique des matières premières ne sont plus les poids lourds de l’indice.

d’une fourchette, sauf en cas d’événement géopolitique

dans des pays comme la Corée du Nord,

ou si l’inflation s’accélère subitement.»

Gérant

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

Au 31 octobre 2017. Source: Thomsen Reuters.

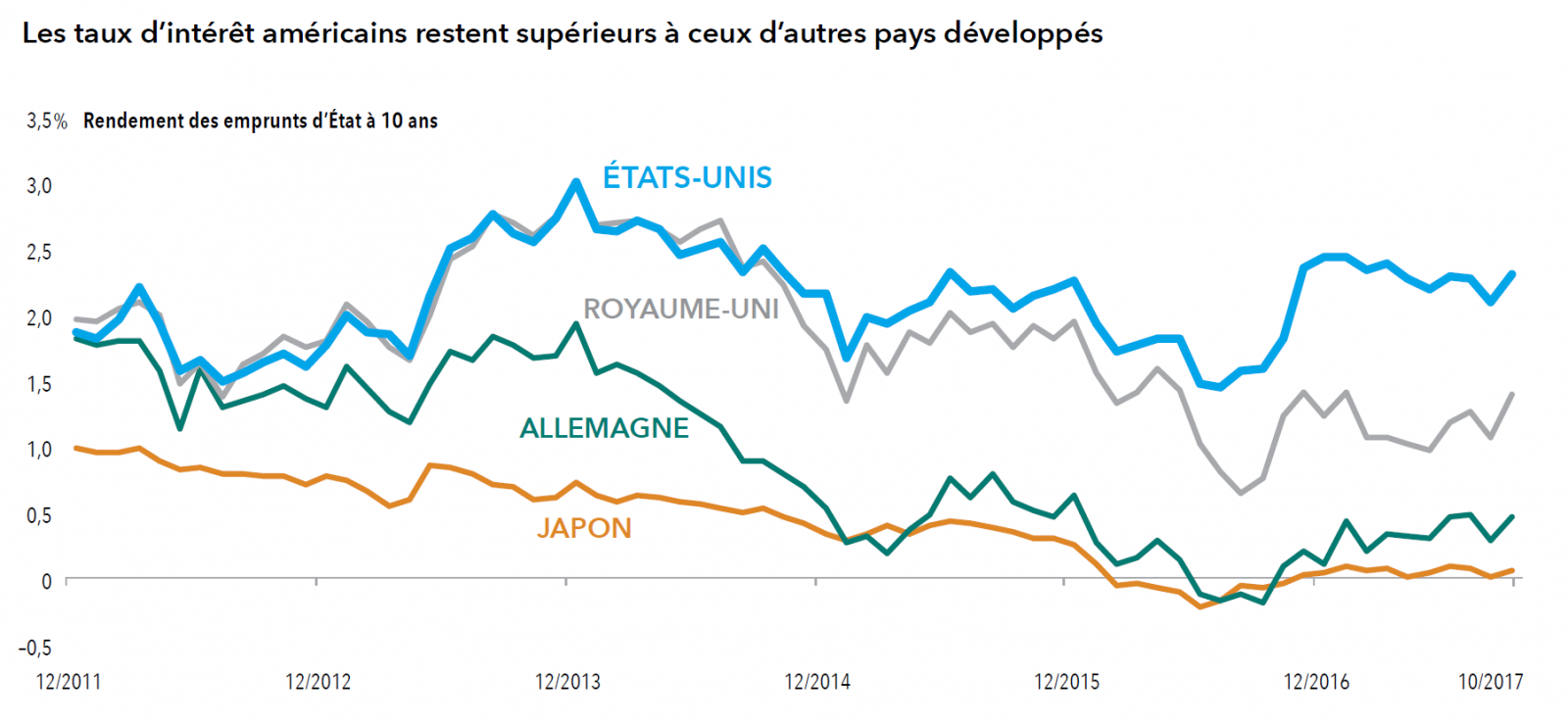

Plusieurs facteurs ont contribué à limiter les rendements, comme la croissance américaine modérée, l’inflation obstinément basse et la forte demande d’obligations américaines par les investisseurs étrangers. Les taux longs pourraient remonter légèrement, car la croissance américaine résiste et la Réserve fédérale a commencé à réduire la taille de son bilan, ce qui signifie qu’elle ne sera plus la première acheteuse d’obligations. Selon les estimations de l’équipe obligataire de Capital Group, malgré une hausse des taux directeurs, le rendement du bon du Trésor de référence à 10 ans restera dans une fourchette de 2,25%-3%. Bien que relativement bas, les taux d’intérêt américains restent supérieurs à ceux de nombreux autres pays développés, en partie du fait de la croissance plus forte de l’économie américaine. La demande de bons du Trésor américain devrait rester portée par leurs rendements supérieurs. En parallèle, étant donné les faibles taux d’intérêt dans les pays développés, la demande de dette émergente, qui offre des rendements supérieurs, a nettement augmenté et devrait reste forte. Bon nombre d’économies de marché émergentes enregistrent une croissance stable et ne pâtissent pas de déséquilibres économiques notables.

ce qui devrait à mon avis engendrer un durcissement des conditions financières.

Sachant que les autres banques centrales ont prévu de réduire leur bilan fin 2019,

il convient maintenant de déterminer quand cela commencera à impacter les marchés.»

Gérant

À titre d’illustration uniquement. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

Au 30 septembre 2017. Banque centrale européenne (BCE), Banque du Japon (BoJ), Banque d’Angleterre (BoE), Réserve fédérale américaine (Fed). Sources: Capital Group, Thomson Reuters.

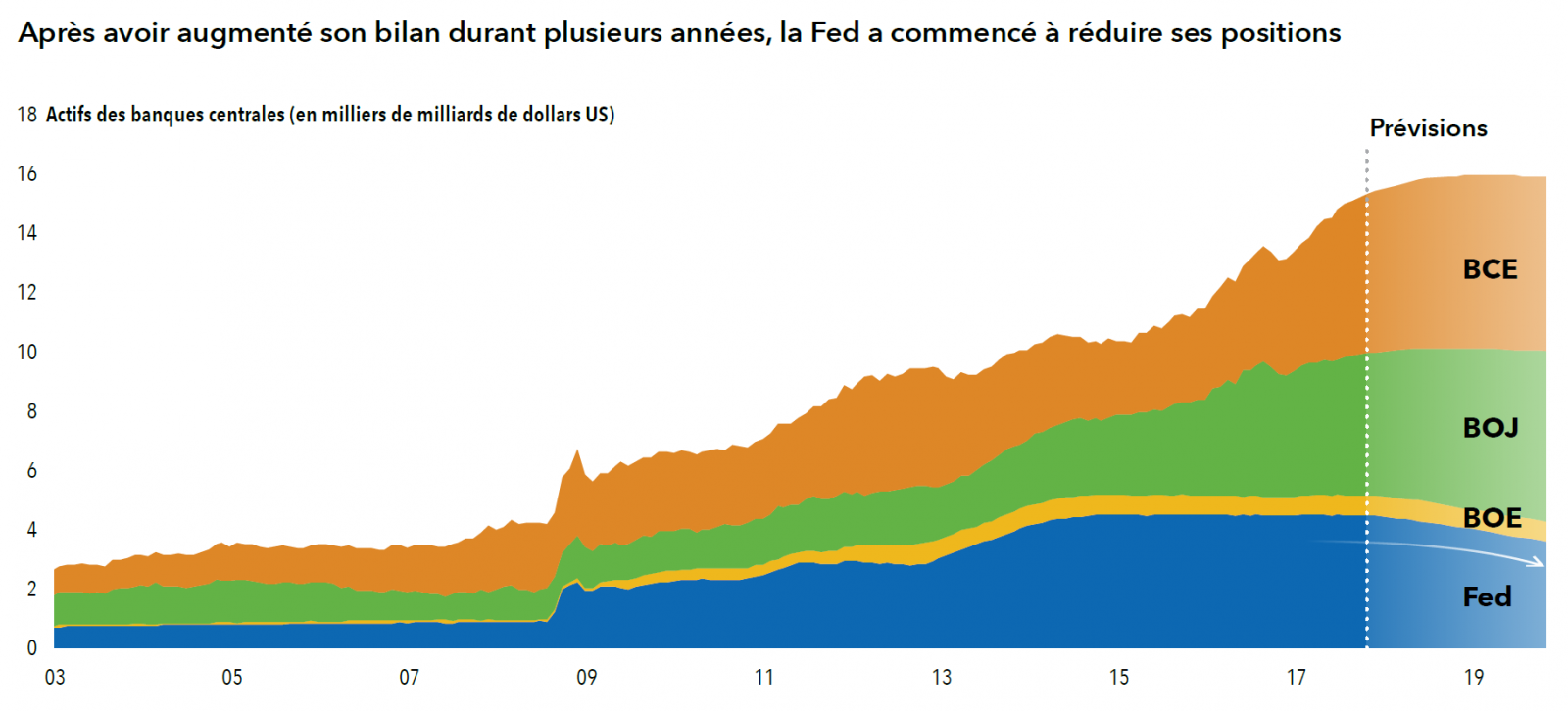

Depuis la crise financière mondiale, les banques centrales ont gonflé leurs bilans à des niveaux inédits. Pour accroître la masse monétaire et relancer des économies à la peine, elles sont devenues les premières acheteuses d’obligations et autres valeurs mobilières. La valeur des titres détenus au bilan des quatre grandes banques centrales est ainsi passée de 4 000 milliards de dollars en 2007 à 15 000 milliards en 2017. Maintenant que l’économie mondiale se redresse, certaines entament un processus inverse. La Fed a commencé en octobre, et la BCE a signalé qu’elle s’y mettrait en janvier.

Maintenant que la Fed renonce à son rôle de première acheteuse de valeurs mobilières, il n’est pas impossible que les rendements augmentent légèrement. La Banque duJapon pourrait relever ses taux l’année prochaine, mais il faudra encore attendre des années avant qu’elle les normalise.

et que la croissance économique est modérée, je pense que la Fed adoptera

une approche graduelle pour relever ses taux d’intérêt.»

Gérant

Les performances passées ne préjugent pas des résultats futurs. Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil.

Données au 30 septembre 2017. Avant 1994, les résultats quotidiens de l’indice ne sont pas disponibles. Pour les périodes antérieures, ils ont été calculés à partir du début du mois durant lequel les taux ont été relevés pour la première fois, jusqu’à la fin du mois durant lequel les taux ont été relevés pour la dernière fois. Résultats en dollars US. Sources: Bloomberg Index Services Ltd., Réserve fédérale américaine.

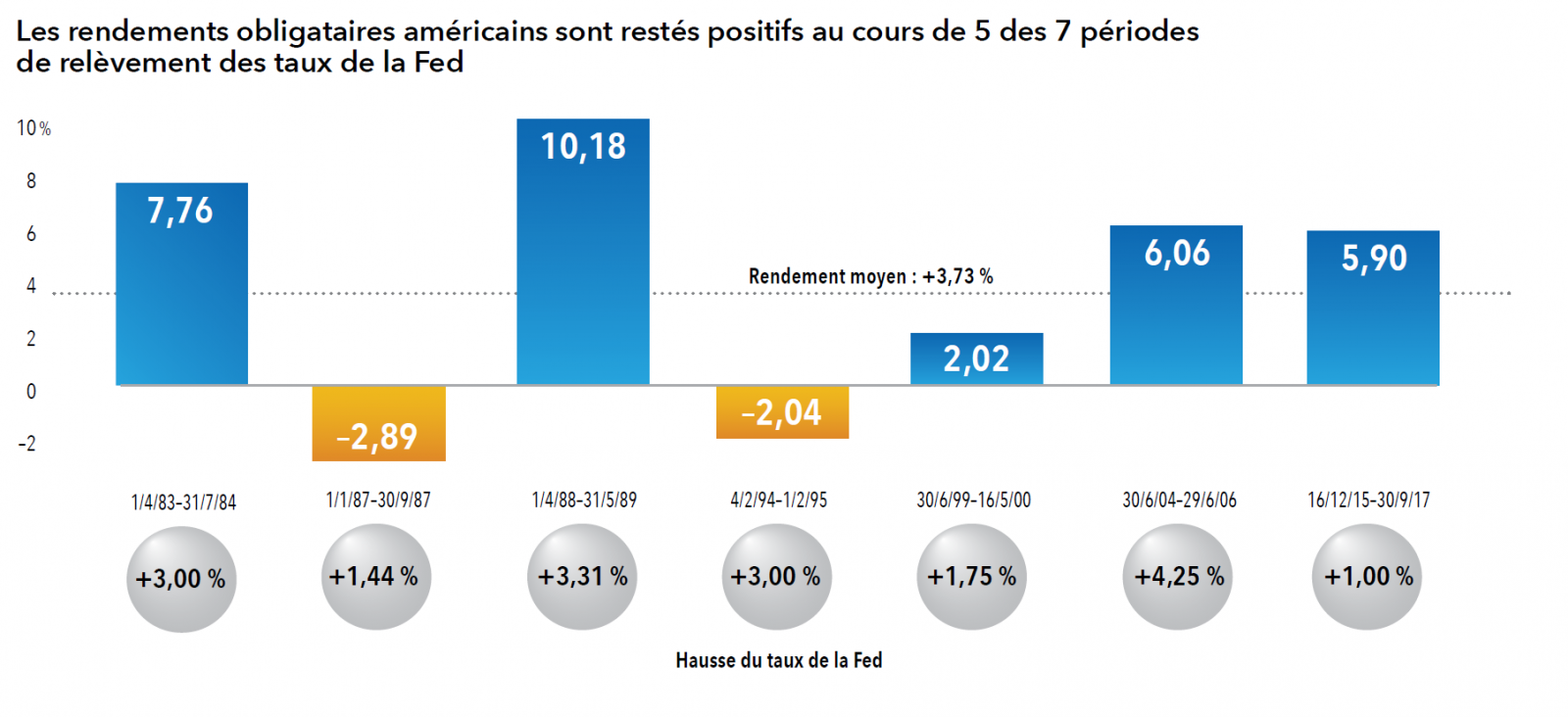

Alors que la Fed continue de relever progressivement ses taux directeurs, bon nombre d’investisseurs arbitrent en faveur du cash, des obligations à court terme et des titres à taux variable. Ils ont pourtant tort de penser que les obligations sont pénalisées lorsque les taux courts montent. Si l’on analyse les sept dernières périodes au cours desquelles les taux sont remontés, y compris la période en cours, les obligations Investment Grade (notées au moins BBB/Baa) ont produit des résultats généralement positifs, comme l’indice Bloomberg Barclays US Aggregate. Si les hausses de taux sont progressives, alors les intérêts générés par les obligations peuvent compenser l’effet négatif sur les prix, et produire un résultat positif. Ainsi, l’indice a gagné près de 6% depuis le début du cycle actuel de remontée des taux de la Fed (100 points de base). La Fed a signalé qu’elle procéderait graduellement pour relever ses taux et durcir sa politique monétaire. Dans ce contexte, il est possible que les taux d’intérêt continuent d’évoluer au sein d’une fourchette.

des Premiers ministres japonais, le vote de confiance accordé

à Shinzo Abe renforce les chances de réformes importantes et durables.»

Gérant

Les déclarations attribuées à un individu représentent les opinions de ce dernier à la date de leur publication, et ne reflètent pas nécessairement le point de vue de Capital Group ou de ses filiales. Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités. PIB au 31 décembre 2016.

Source: Japan National Tourism Organization (JNTO).

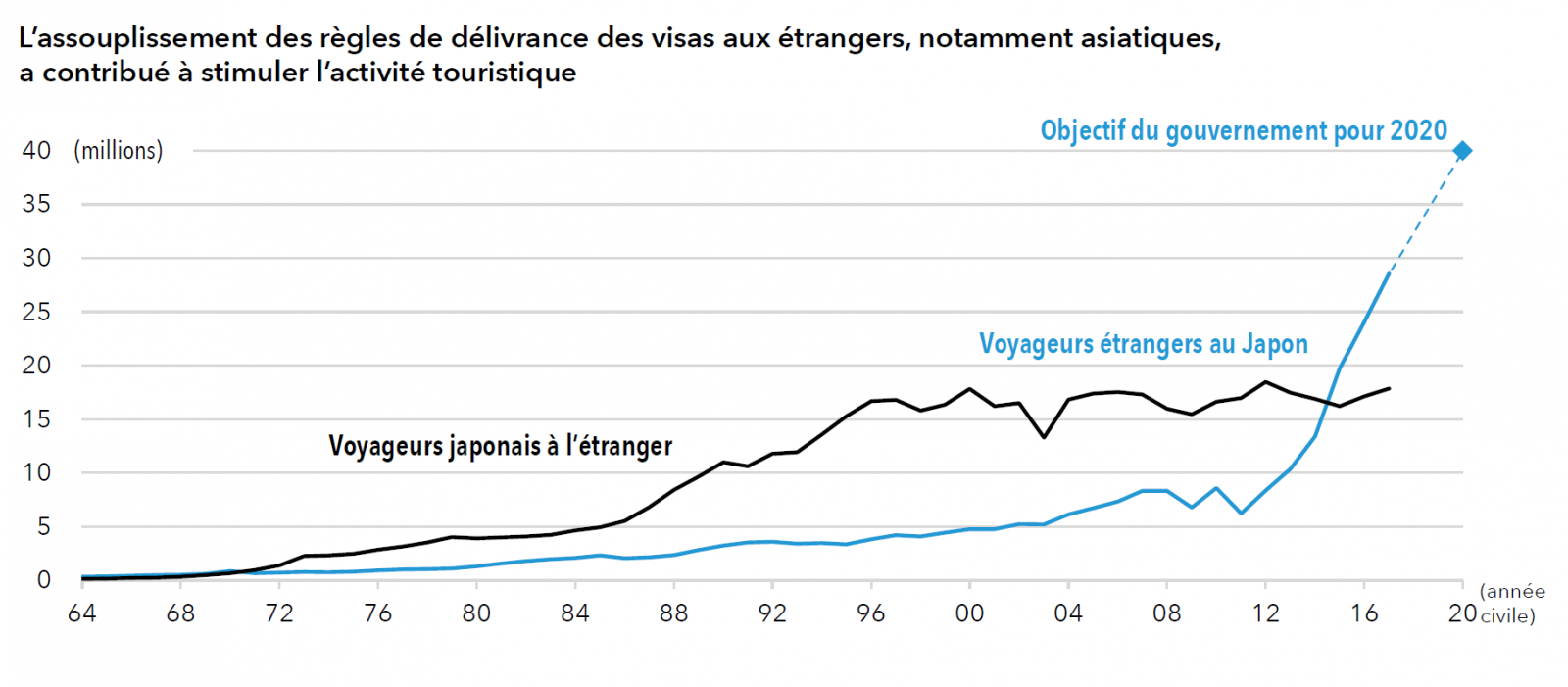

Après sa destruction durant la Seconde Guerre mondiale, le Japon s’est transformé en un pays dynamique pour accueillir les Jeux olympiques de 1964 à Tokyo. Les JO de 2020 auront-ils un impact aussi décisif ? Déjà, certains les désignent comme le quatrième pilier des Abenomics*. Bien que cela reste à démontrer, certains signes indiquent que ces mesures de relance continuent de faire effet. Prenons l’essor touristique que connaît le Japon. En 2014, le gouvernement a fixé un objectif de 20 millions de touristes d’ici 2020. Il a été atteint en 2016, et a depuis doublé à 40 millions. Cet afflux de visiteurs, et les dépenses qu’il engendre, ont été une aubai e pour la consommation. Parmi d’autres avancées, citons les réformes en matière de gouvernance d’entreprise et d’emploi. En étant réélu haut la main en octobre, M. Abe semble avoir obtenu un vote de confiance pour poursuivre ses réformes. Les efforts concertés des dirigeants politiques devraient contribuer à stimuler l’inflation. Les progrès en matière de dépenses d’investissement et de demande extérieure sont d’autres signes positifs.

Cet environnement est de bon augure pour les résultats des sociétés. De nombreuses sociétés japonaises, comme le leader de la technologie pneumatique SMC et le fabricant de composants électroniques Murata Manufacturing, profiteront de l’essorde l’Internet des objets et de l’automatisation industrielle. Des sociétés telles que Daiwa House Industry sont en cours de restructurationpour doper leur rentabilité etleur croissance. Le groupe bancaire Resona, qui intervient exclusivement sur le marché domestique, bénéficiera du retour de l’inflation.

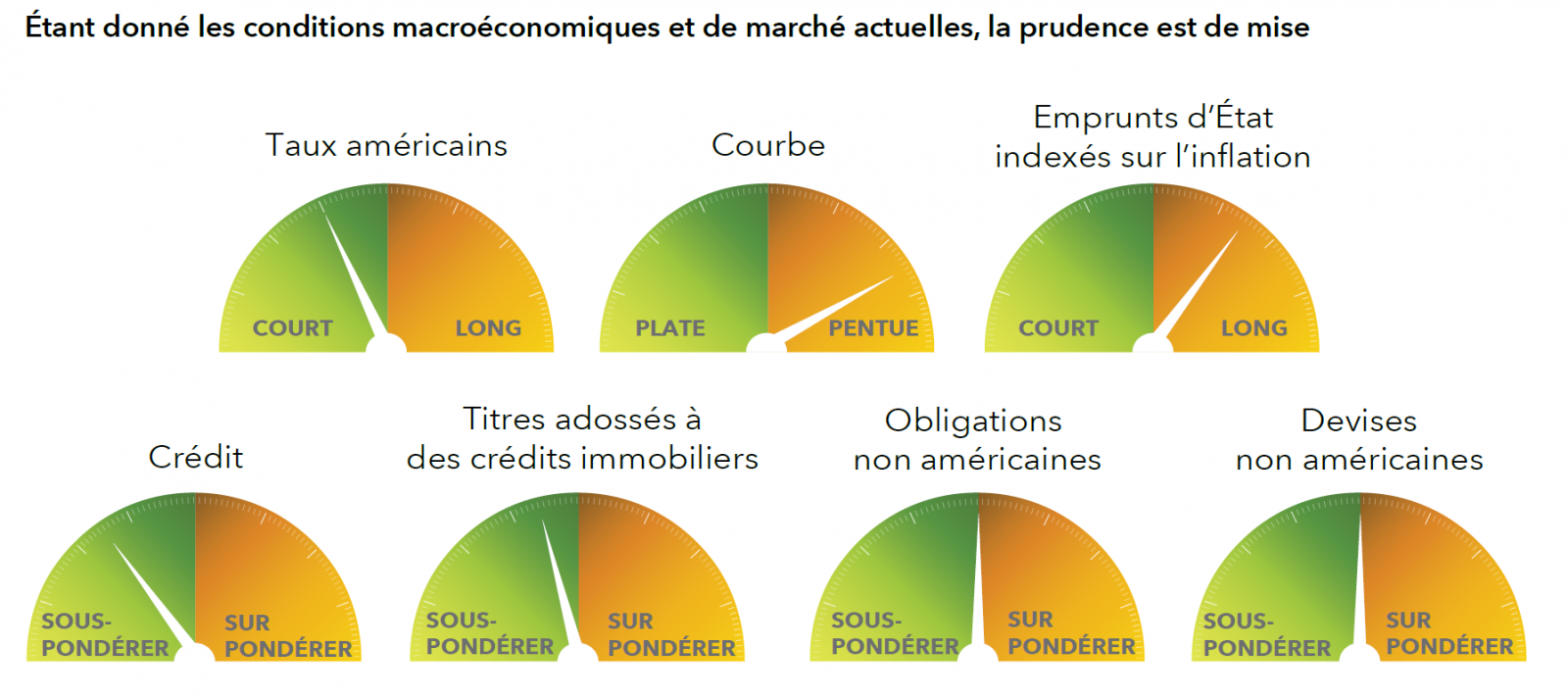

Qu’est-ce que le Portfolio Strategy Group?

L’équipe obligataire de Capital Group convoque un Portfolio Strategy Group (PSG) qui se réunit régulièrement pour mener une discussion approfondie sur l’environnement macroéconomique et les marchés obligataires. Les dernières observations de ce groupe sont illustrées dans les cadrans ci-contre, qui sont destinés à guider nos gérants dans la construction de nos portefeuilles obligataires.

Les informations fournies dans le présent document sont destinées à attirer l’attention sur des problématiques données et n’ont pas vocation à être exhaustives ni à apporter un conseil. Les présentes informations sont fournies uniquement à titre d’information et ne constituent pas une offre, une sollicitation d’offre ou encore une recommandation portant sur l’achat ou la vente des titres ou instruments cités.

Duration: le Portfolio Strategy Group reste orienté selon la perspective de taux d’intérêt durablement bas, notamment du fait d’une croissance et d’une inflation mondiales faibles, mais aussi de l’attrait des taux américains à l’échelle mondiale. Le consensus est plus prudent que le PSG concernant l’évolution à venir des taux courts.

Courbe des taux: bien que la Fed soit en train de resserrer sa politique monétaire, l’approche des autres banques centrales reste favorable à la croissance économique. Dans ce contexte, le groupe obligataire pense que la courbe des taux pourrait se pentifier et que les taux longs pourraient dépasser légèrement les taux à moyen terme.

Inflation: compte tenu de ses prévisions de légère accélération de l’inflation, notamment aux États-Unis, le groupe obligataire suggère d’envisager une allocation aux emprunts d’État indexés sur l’inflation, dont les valorisations sont attrayantes par rapport aux perspectives d’inflation.

Crédit: le niveau élevé des valorisations obligataires incite à la prudence, compte tenu des fondamentaux stables ou en cours de dégradation. Bien que le groupe obligataire n’attende pas de hausse marquée des défauts sur les obliga-tions High Yield, il recommande une allocation minime à cette classe d’actifs dans les coeurs de portefeuille obligataire.