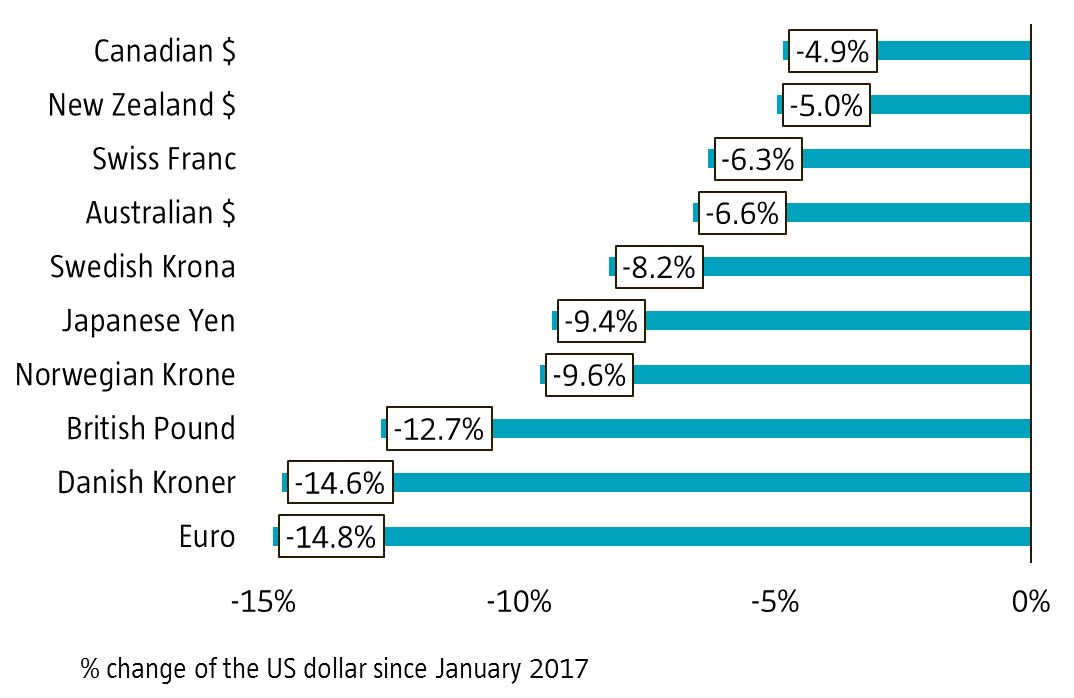

Depuis début 2017, le dollar s'est déprécié de 5% à 15%, par rapport à l'ensemble des devises des marchés développés.

La relance budgétaire américaine engagée par les réductions d'impôt du Président Trump, associée aux hausses de taux et à une forte croissance, aurait théoriquement dû renforcer le billet vert. Au lieu de cela, le dollar est à la traîne par rapport aux autres grandes devises, telles que l'euro et ne montre aucun signe de rétablissement.

Si un économiste devait écrire un roman sur l'année 2017, celui-ci comporterait probablement deux mystères jusque-là non résolus. Le premier serait «La curieuse affaire de l'inflation manquante». En deuxième place, nous trouverions «L'énigme de la faiblesse du billet vert». En effet, depuis début 2017, le dollar s'est déprécié de 5% à 15%, par rapport à l'ensemble des principales devises des marchés développés.

Étant donné l’accélération de la croissance économique aux États-Unis en 2017 et le relèvement des taux d'intérêt d'un point de pourcentage entier par la Réserve Fédérale – quasiment la seule banque centrale à opérer un véritable resserrement monétaire – cela n'était pas censé se produire. Alors, que se passe-t-il?

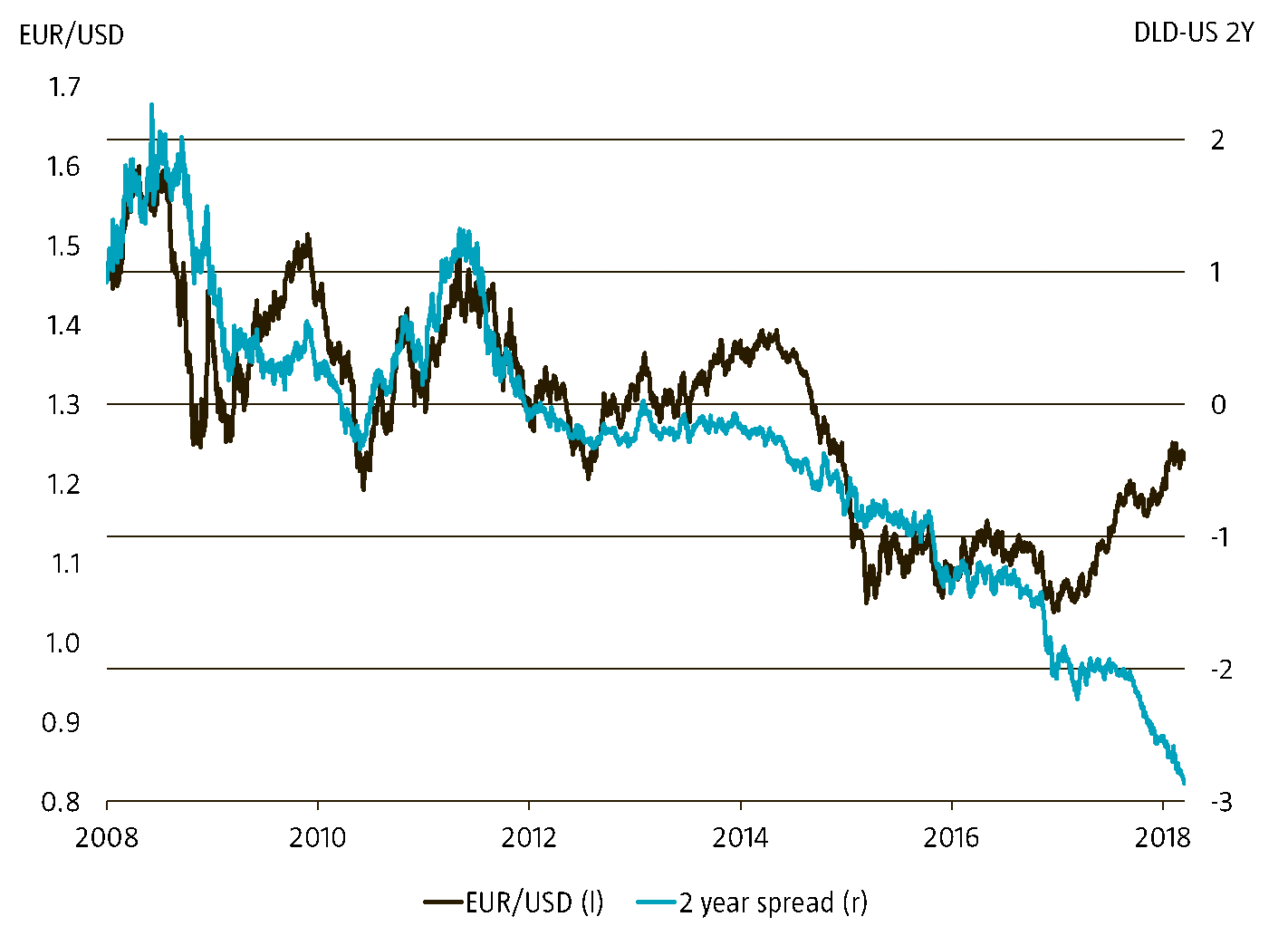

Cette faiblesse peut s'observer dans la relation entre le différentiel de taux d'intérêt à 2 ans entre les États-Unis et l'Allemagne, et le taux de change euro/dollar. Celui-ci était relativement bien corrélé jusqu'au début de 2017 – lorsque Donald Trump est entré en fonction – après quoi il a commencé à diverger considérablement (voir le graphique ci-dessous).

On pourrait en théorie s'attendre à ce qu'un pays dont les taux d'intérêt à court terme sont plus élevés attire plus de capitaux, ce qui contribuerait à renforcer sa propre monnaie. Ce différentiel de taux n’est pas le seul élément à prendre en compte, puisque le commerce extérieur, la géopolitique, les changements en matière de fiscalité et les guerres commerciales peuvent également jouer un rôle. Néanmoins, cela a été un facteur relativement fiable derrière les fluctuations de change au cours des dix dernières années… en fait, jusqu'au début de 2017.

Il y a toutefois d'autres raisons pour lesquelles le dollar aurait dû s'apprécier. En théorie, l'étrange cocktail politique en termes de macroéconomie servi par Donald Trump depuis son entrée en fonction aurait dû se traduire par une envolée du dollar. Les fortes réductions d'impôts, le resserrement monétaire de la banque centrale et les restrictions commerciales forment une combinaison qui fait clairement écho à la politique menée par Président Reagan dans les années 1980.

le dollar s'est affaibli sous Donald Trump.»

Au cours des cinq premières années de la présidence de Reagan, le dollar s'était apprécié de 20% et, à la fin de son premier mandat, sa valeur avait pratiquement doublé. D'après les traités d'économie, un durcissement de la politique monétaire, une politique budgétaire expansionniste et des restrictions commerciales devraient se traduire plutôt par une appréciation de la devise et non l'inverse. Contrairement à ce qui s'est produit sous Ronald Reagan, le dollar s'est affaibli sous Donald Trump, ce qui ne correspond pas au résultat auquel on devait théoriquement s'attendre.

Il pourrait y avoir plusieurs raisons à l'évolution contre-intuitive du dollar. La première est l'important déficit commercial structurel de long terme des États-Unis, qui signifie que plus de dollars sont dépensés à l'étranger que n’en sont gagnés à l'intérieur du pays, ce qui provoque naturellement au fil du temps un affaiblissement de la monnaie. Une deuxième explication tient à la valorisation relative d'une devise sur la base de la parité du pouvoir d'achat; début 2017, le dollar était la devise la plus surévaluée des grandes devises. Il se pourrait ainsi qu'il ne s'agisse que d'une correction.

en Europe a contribué à renforcer l'euro.»

Par ailleurs, l'apaisement des inquiétudes sur le plan politique en Europe a contribué à renforcer l'euro. Après le vote du Brexit et l'élection de Donald Trump, on craignait qu'en 2017 trois élections clés conduisent en Europe à la victoire des populistes aux Pays-Bas, en Allemagne et en France. Les populistes n'ont toutefois pas réussi à se hisser au pouvoir et les inquiétudes sur le front politique se sont apaisées, ce qui a favorisé une appréciation de l'euro. Si cela peut en partie expliquer la vigueur de la devise européenne, cela n'explique en rien la faiblesse du dollar vis-à-vis de la couronne norvégienne et du yen japonais.

Il se pourrait également que cela soit attribuable à une perte de confiance dans les États-Unis en tant que puissance dominante après l'élection de Donald Trump. Comme cela est bien souvent le cas, il est probable que tous ces éléments aient pu jouer un rôle et que leur combinaison ait conduit au résultat que nous avons pu observer: un dollar toujours plus faible.

Tous ces éléments rendent l'évolution du dollar bien difficile à prévoir. Le commerce extérieur, la valorisation, les taux d’intérêt de court terme, les flux d'investissement, la politique et la confiance constituent autant d'éléments susceptibles d’être relégués au second plan pendant des années et largement ignorés, avant de revenir soudainement au premier plan.

Le comportement erratique de l'un des personnages principaux (Donald Trump) rend l’art de la prévision encore plus complexe.