Parmi les devises du G10, seule celle des Etats-Unis a dépassé le franc depuis le début de l’année.

.jpg)

Depuis le début de l'année, ce sont en fait deux métaux, communément inclus dans l'univers des devises, qui ont obtenu les meilleurs résultats. Le palladium a progressé de plus de 38% en francs suisses, et l'or a gagné plus de 10%. Si l'on se limite aux devises du G10, seul le dollar américain a dépassé le franc suisse, avec un rendement au comptant de 1,2% depuis le début de l'année (25 février 2020). Si l'on considère les monnaies du G10 du point de vue de l'euro, le dollar américain a réalisé un rendement de 3,4% depuis le début de l'année, et le franc suisse, le yen japonais, la livre sterling et le dollar canadien ont tous dépassé l'euro. Par conséquent, comme toujours lorsque l'on compare deux choses, il peut être difficile d'évaluer la force de l'une par rapport à la faiblesse de l'autre.

une progression de 11,5% en deux ans.

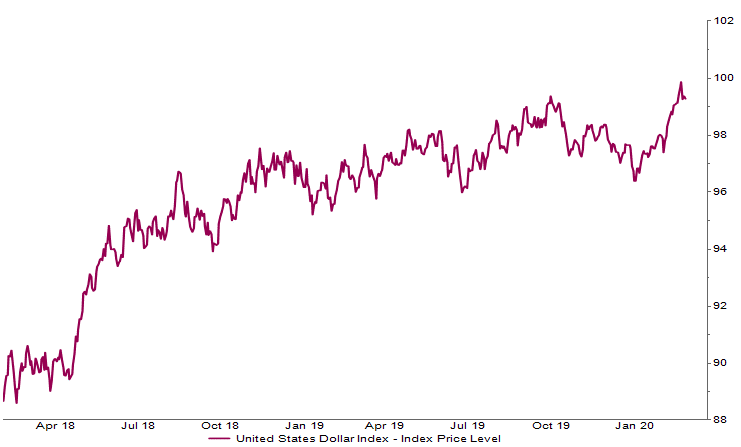

Sur le marché des changes, nous examinons le plus souvent les taux de change bilatéraux. Or, ceux-ci ne reflètent rien d’autre que la force relative des deux devises en question. Afin d’évaluer la compétitivité générale d’une devise, il convient de s’intéresser à un indice plus général, prenant en compte un nombre important de taux de change des partenaires commerciaux. L’indice dollar, présenté dans le graphique ci-dessous, constitue un exemple de mesure largement utilisée de la vigueur du dollar américain.

1973 = 100

Entre le 1er janvier et le 18 février 2020, l’indice dollar est passé de 96,4 à 99,4, ce qui représente une appréciation de 3%. Si l’on prend la date du 16 février 2018, on constate que ce même indice a augmenté de 11,5% en deux ans. Par rapport à l’euro uniquement, l’évolution est similaire sur les deux horizons, ce qui peut s’expliquer par le fait que l’euro détient un poids de 57,6% dans l’indice dollar. Au total, l’indice dollar inclut les taux de change de six devises étrangères par rapport au dollar américain : l’euro, le yen japonais (13,6%), la livre sterling (11,9%), le dollar canadien (9,1%), la couronne suédoise (4,2%) et le franc suisse (3,6%). Etant donné que le Mexique, avec un peu plus de 15% de l’ensemble des échanges commerciaux américains (au premier semestre 2019) est désormais le principal partenaire commercial des Etats-Unis, l’absence du peso dans l’indice ne manque pas d’étonner, par exemple.

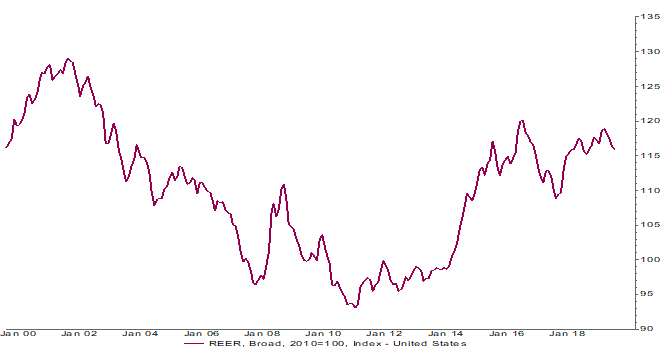

La BRI, la Banque des règlements internationaux, estime les taux de change pondérés en fonction des échanges et son panier comprend 52 économies qui, ensemble, représentaient 93% du commerce mondial total en 2004. La BRI adopte également des pondérations variables dans le temps afin de s'adapter à l'évolution rapide de la structure des échanges commerciaux. Les pondérations tiennent compte à la fois du commerce bilatéral direct et de la concurrence sur les marchés tiers par une double pondération, mais font abstraction du commerce des services. Ces taux de change effectifs peuvent également être ajustés pour tenir compte de l'inflation en mesurant les prix à la consommation relatifs pour les taux de change bilatéraux du panier. Bien que même ces derniers soient imparfaits lorsqu'il s'agit d'évaluer la compétitivité internationale globale, ils se rapprochent de cet objectif davantage que l'indice dollar. Le taux de change effectif réel des Etats-Unis est indiqué dans le graphique ci-dessous.

2010 = 100

Source: Factset, BIS

Ainsi, selon ce que l’on compare, la force du dollar américain peut varier. En tenant compte de l'inflation et en incluant un plus grand nombre de partenaires commerciaux, la valeur extérieure du dollar américain atteint un sommet au lieu de s’apprécier comme le suggère l'indice dollar américain (précisons que la dernière donnée de cette série est celle de janvier 2020).