Les actions US ont été les gagnantes de ces dix dernières années, mais le reste du monde semble bien placé pour un avenir à faible émission de CO2.

Les actions américaines ont tiré les marchés actions mondiaux à la hausse ces dix dernières années. Durant cette période, les actions américaines ont affiché une performance exceptionnelle de 292%, contre seulement 73% pour les actions mondiales (selon les indices MSCI USA et MSCI AC World ex US Index respectivement, en dollars US, au 31 août 2020).

Mais le passé n'est pas toujours un indicateur fiable des performances futures. Alors que le changement climatique occupe une place de plus en plus importante dans les priorités politiques et sociales, la décarbonation pourrait être la mégatendance de la décennie à venir. Et nous pensons qu'un grand nombre des entreprises les mieux placées pour la transition vers un avenir à faible émission de CO2 sont cotées hors des États-Unis.

Les États-Unis comptent un certain nombre d'entreprises leaders dans leur domaine. Mais ce n’est pas toujours le cas dans le secteur des énergies renouvelables.

Prenons par exemple le secteur de l'énergie éolienne, qui est dominé à l'échelle mondiale par une poignée d'entreprises. Seul l’un des principaux fabricants – GE – est une société américaine. Les plus grands opérateurs mondiaux sont le danois Vestas Wind et le groupe germano-espagnol Siemens Gamesa. Les entreprises chinoises ont tendance à se concentrer sur leur marché intérieur.

.jpg)

De son côté, le secteur solaire est fortement dominé par les entreprises chinoises. La Chine domine la production de polysilicium, ainsi qu'en termes de capacité de fabrication de cellules solaires. Il s’agit d’un secteur assez banalisé, dont le potentiel de génération de marges bénéficiaires supérieures à la moyenne est limité. Néanmoins, en cas de boom du solaire, ce sont ces entreprises chinoises qui en profiteront. First Solar, une société américaine, est l’une des seules entreprises non chinoises notables du secteur.

.jpg)

En ce qui concerne les véhicules électriques purs, Tesla, dont le titre est coté aux États-Unis, est la marque la plus connue. Elle domine actuellement les ventes de véhicules électriques à batterie (VEB), par opposition aux hybrides.

Toutefois, cette domination semble vouée à s’effacer dans un avenir proche. Le constructeur allemand Volkswagen nourrit de grandes ambitions pour la production de BEV, et devrait dépasser Tesla d'ici 2025 avec un objectif de 1,4 million de ventes de VEB. L'alliance Renault/Nissan/Mitsubishi, constructeur du modèle Leaf, et le chinois Geely devraient eux aussi rattraper Tesla d'ici 2025 (source: CNN Business 2019.)

Du point de vue de la décarbonation, la partie importante d'un VEB est la batterie. Ici encore, les entreprises non américaines dominent le marché. Dans ce domaine, la chaîne d’approvisionnement est dominée par des sociétés asiatiques comme les Sud-Coréens LG Chem et Samsung SDI, le Japonais Panasonic et le Chinois CATL.

Les constructeurs automobiles américains et européens pourraient essayer de se fournir en batteries sur place à mesure qu'ils augmentent leur production de VEB, mais pour l'heure, le savoir-faire technique réside dans ces entreprises asiatiques.

Il est également vrai que les principaux acheteurs de véhicules électriques sont actuellement des consommateurs chinois et européens. Cette adoption plus rapide permettra de réaliser des économies d'échelle, de développer un savoir-faire technique et d'accélérer la croissance des entreprises de services complémentaires pour soutenir le secteur des VE.

Le débat autour de la décarbonation porte en grande partie sur l'utilisation de l'électricité provenant de sources renouvelables. Toutefois, l'hydrogène pourrait constituer une source d'énergie de substitution dans les secteurs difficiles à décarboner à l'aide de l'électricité.

L'hydrogène peut être produit à partir de combustibles fossiles, les émissions issues du procédé étant captées par les technologies de captage et de stockage du carbone (CSC). Il peut également être produit à partir d'énergies renouvelables et, dans les cinq à dix prochaines années, cet hydrogène dérivé de sources renouvelables (sans émissions) devrait être moins coûteux que l'hydrogène issu de combustibles fossiles.

L'avantage de l'hydrogène est qu'il n'émet pas de dioxyde de carbone lorsqu'il se consume dans un moteur. La conversion de l’hydrogène en électricité peut également se faire par l’intermédiaire d’une pile à combustible à l’hydrogène, qui consomme de l’hydrogène et de l’oxygène. Lorsqu’une pile à combustible est alimentée en permanence avec de l’hydrogène et de l’oxygène, elle peut produire de l’électricité, l’eau étant son seul produit dérivé.

L'hydrogène peut également être utilisé pour stocker l'énergie excédentaire produite par des sources renouvelables. Cette énergie peut ensuite être utilisée lorsque l'éolien et le solaire ne produisent pas d'électricité, ce qui permet de lisser les pics et les creux de production des énergies renouvelables.

Actuellement, le coût de production de l'hydrogène est élevé, ce qui a pesé sur la demande. Cependant, la forte réduction du coût des autres sources d'énergie verte observée ces dernières années indique que l'hydrogène suivra la même voie.

Le Japon et l'Europe dominent actuellement le développement de la filière hydrogène. Le Japon a adopté sa «Stratégie de base en matière d’hydrogène» en 2017 dans le but de faire baisser les coûts de l’hydrogène au même niveau que ceux des sources d’énergie classiques, assurant ainsi la sécurité énergétique et la réduction des émissions.

Les spécialistes de notre département Data Insights ont mis à profit leur vaste expérience en matière de gestion de données alternatives pour analyser les entreprises qui déposent le plus de brevets liés à la production d'hydrogène. Ils ont constaté que les trois premières étaient toutes japonaises: Toshiba, Honda et Asahi Kasei.

En outre, des entreprises européennes comme Siemens, Thyssen, NEL et ITM sont à la pointe du développement des équipements de production d'hydrogène par électrolyse. Le nouveau programme d'investissement de l'UE en faveur du développement des infrastructures liées à l'hydrogène devrait donner à ces entreprises une avance considérable sur la concurrence étrangère à ce stade précoce du développement de cette filière.

Une stratégie en matière d'hydrogène est inscrite dans le Pacte vert récemment annoncé par l'Union européenne. Son objectif est de produire un million de tonnes d'hydrogène renouvelable d'ici 2024, chiffre qui devrait passer à dix millions de tonnes d'ici 2030.

L'Europe est souvent en première ligne lorsqu'il s'agit d'inscrire le défi climatique à l'ordre du jour politique. Les pays asiatiques rattrapent néanmoins rapidement leur retard à cet égard.

Le même sentiment d'urgence pour lutter contre le changement climatique et passer à des sources d'énergie renouvelables a jusqu'à présent fait défaut aux États-Unis. Cela pourrait expliquer en partie pourquoi les entreprises américaines accusent actuellement un certain retard dans le processus de décarbonation.

Des politiques et des intentions ambitieuses en matière de décarbonation ont été annoncées récemment par des entreprises comme Microsoft et Amazon. Mais dans l'ensemble, les entreprises européennes se concentrent beaucoup plus sur la décarbonation de leurs propres opérations et chaînes d'approvisionnement, avec des objectifs à long terme plus ambitieux, alignés sur l'objectif de l'accord de Paris de limiter la hausse des températures à 2 degrés, et des échéances intermédiaires pour en assurer le suivi.

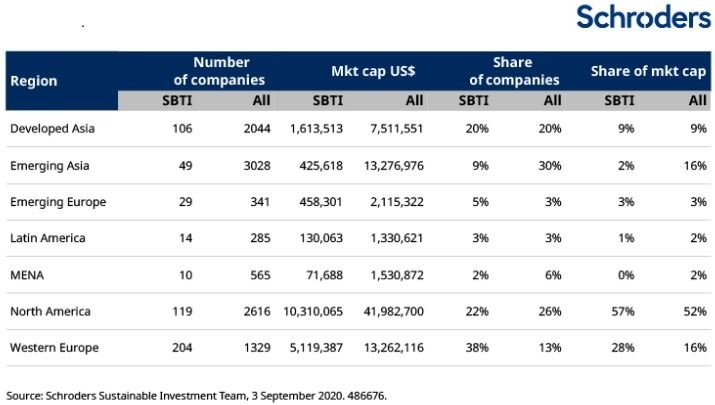

Le tableau ci-dessous le montre. Notre équipe d'investissement durable a analysé l'engagement de plus de 10'000 entreprises mondiales vis-à-vis des initiatives SBTI de lutte contre le changement climatique. Pour une entreprise, cela signifie essentiellement qu'elle doit se doter d'une stratégie l'engageant à atteindre des objectifs de réduction des gaz à effet de serre (GES) conformes au rythme recommandé par les climatologues pour limiter les pires répercussions du changement climatique.

Les différences régionales sont frappantes. Bien qu'elles ne représentent que 13% des sociétés cotées examinées, les entreprises d'Europe occidentale représentent 38% du nombre total de sociétés poursuivant des objectifs conformes aux préconisations scientifiques. Les entreprises nord-américaines ne représentent que 22% de ce groupe, alors qu'elles constituent 26% de l’univers des sociétés cotées.

La proportion de sociétés cotées des pays asiatiques développés, d'Amérique latine et des pays européens émergents qui s'engagent à remplir de tels objectifs climatiques fondés sur des données scientifiques est également plus élevée qu'en Amérique du Nord.

Il est clair que les entreprises européennes sont beaucoup plus avancées sur la voie de l'optimisation de leurs opérations en vue d'une transition rapide vers une économie bas carbone, ce qui les aidera à être compétitives à mesure que les émissions de CO2 deviendront un passif plus lourd à l'avenir.

Alors que nous entrons dans une phase où les taxes carbone et les prix du carbone augmenteront probablement à l’échelle mondiale pour lutter contre le changement climatique, cette longueur d'avance dans la réduction de leurs propres émissions deviendra un avantage concurrentiel et financier encore plus précieux.

La domination exercée par le marché boursier américain ces dix dernières années s’explique en grande partie par la solide performance d’une poignée de grandes valeurs dans quelques secteurs clés. Les FAANG (Facebook, Amazon, Apple, Netflix, Google) ont joué les premiers rôles.

Ces sociétés exceptionnelles resteront sans doute leaders dans leur domaine. Cependant, compte tenu de la dynamique qui se dessine autour de la nécessité d'un avenir à faible émission de CO2, nous pensons que les investisseurs boursiers doivent tenir compte du rôle de leader que les entreprises non américaines jouent dans la décarbonation.

Toute référence à des valeurs mobilières/entreprises est fournie uniquement à titre indicatif et ne constitue en aucun cas une recommandation d’achat ou de vente. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans le présent support. En cas de doute sur l’adéquation de votre investissement, veuillez contacter un conseiller financier indépendant.

La valeur des investissements et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse. Les investisseurs ne sont donc pas assurés de recouvrer l’intégralité des sommes initialement investies.